- 点赞

- 评论

- ♥ 收藏

- A大中小

行情进入到12月,不少券商推出12月行情策略和十大金股,以下是集中梳理:

自上而下从大类风格的角度看,一方面,消费白马短期步入兑现收益的调整阶段,同样是“调整空间不大,但时间不短”,不建议近期抄底,但中期趋势上,我们依旧看好白马龙头估值水平的再上台阶(核心逻辑可以回顾我们此前的报告《白马龙头的话语权正在转移》)。另一方面,成长股在利率高位和风险偏好被不确定性因素压制的情况下,估值短期难以拔升。

从短周期运行角度看,中美欧日经济大概率将相继见顶,金融周期与地产周期的走向都彰显着未来不容低估的实体经济压力。从流动性角度看,监管不确定性的担忧、非核心通胀预期的走高、金融去杠杆的紧缩效应都使得利率下行空间难以打开。随着“再通胀”预期向“类滞胀”预期转化,我们12月配置将坚持以价值、金融为主,同时看好受益于非核心通胀预期上升的石化和农产品,继续推荐新型工业化战略方向。

现在就是底部区域,12月A股将迎来转机,重拾升势。市场此期调整来自多方面因素,主要矛盾是担心金融监管影响,次要矛盾是盈利兑现,经济下滑预期以及对于茅台等白马股的舆论。PMI超预期是经济预期修复的一个开始,近期的周期行情有很大原因也是来自经济悲观数据的边际修复,更重要的是,我们可以看到相对股市提前反应的债市近期已经结束快速下跌走势开始企稳,这对应着近期监管层也在收集金融机构对于新版政策的反馈意见投资者应预期金融稳定委员会的底线是确保金融市场稳定,因此最终出台政策不会对股市的影响预计是缓和的。债市已经企稳,是股市稳定的领先指标。

11月市场经历了比较大的调整,有两方面原因,一方面利率水平持续性上行,而此前市场并未对此作出反应,第另一方面是盈利预期的下行。十二月市场我们认为仍然维持震荡概率较大,首先,利率水平仍然处于高位震荡,结合股灾以来市场表现,市场调整往往滞后于利率水平的陡峭式变化,同时调整的幅度较大,且我们认为A股上市公司盈利能力的修复进入后半程,短期超预期因素较少,市场上行动力暂时仍未显现,因此,我们认为市场仍然处于震荡的格局中。

行业方面,多项经济数据趋弱反映出经济增速边际趋缓。预计市场仍将延续结构性行情。考虑到年底通常市场波动率加大,金融监管政策不确定性导致避险情绪抬升,高估值标的或将经历震荡盘整。因此,12月我们对市场走势偏谨慎,建议以稳健防御为主。行业配置方面,重点关注大金融等防御型板块。

申万宏源:金融地产底仓配置 消费蓄势后再出发(附12月金股)

大势研判:谨慎开局,心向光明。岁末年初,市场处于风险事件相对密集的时间窗口,主要包括:(1)无风险利率高企的问题暂时无法解决。(2)保险备战新会计准则,年底仓位调整的压力较大。(3)2018年初限售股解禁的压力较高。因此短期内,市场可能不具备全面走强的基础,此刻的回调是健康、及时的。展望2018,预计上市公司盈利能力将维持高位,但低基数贡献消失;而A股估值的支撑因素也将由盈利高增,变为无风险利率下行和深化改革的预期发酵。总体上,市场仍将维持稳中向好的格局。所以,2018年谨慎开局后,仍要心向光明。

从历史数据统计来看,跨年行情的“反转效应”强于“动量效应”——当年领涨的行业次年变差的概率较高,而当年垫底的行业次年变好的概率较高。我们根据00-17年申万一级28个行业的涨幅排名,梳理了每年涨幅前5和后5的行业在次年的排名概率分布,可以观察到第一年涨幅前5的行业在次年大概率会落入到涨幅排名的最末四分位(基准概率是25%,而次年落入最后四分位的概率是34.5%相对最高)

市场短期流动性缓解,12月初资金压力不大,但跨年流动性仍存不确定性;IPO过会率降低成常态,监管政策朝着有利于市场稳定转变。出来混是要还的,白马仍有调整空间,“滚筒式”撤离是方式,短线大盘继续在半年线上方运行,机构调仓节奏不减,大盘盘中波动加大在所难免。

十大金股:

短期市场情绪有所波动,在流动性及监管方向没有发生明显变化情况下,预计市场主线仍是价值为王。但与今年以来机构集中抱团少数龙头白马股不同的是,随着相关股票股价持续走高以及相关部门开始提示风险,未来龙头白马抱团行情可能会有所扩散,建议在业绩基础上寻找一些供需格局改善、估值较低的细分行业。未来可能面临“PPI缓慢回落 CPI中枢有所抬升”的组合,建议坚持“中游制造升级” “下游消费扩散”两条主线,并自下而上角度挖掘超跌未来或有业绩支撑的个股。

十大金股:

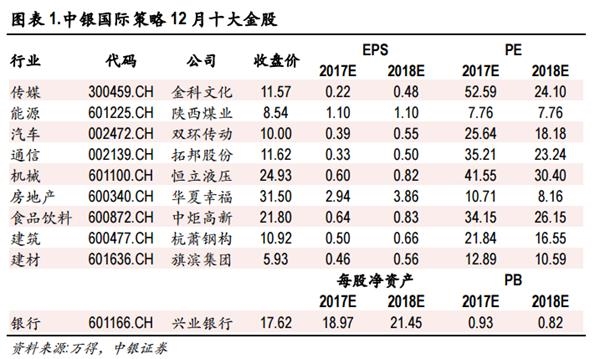

中银国际十大金股:

短期把握周期板块交易性机会:虽然需求仍在下行趋势中,但随着正式进入采暖季,在环保限产支撑下,生产和供给收缩导致原本就处于低位的库存进一步下降,周期品价格出现企稳反弹。近期钢材社会库存下降斜率明显高于季节性,这表明在环保限产下,短期钢材供给收缩幅度可能再次超出需求下行幅度。另一方面,由于今年采暖季限产力度较大,生产端收缩或将导致明年春季开工旺季之时供需关系出现紧张。因此,短期综合来看,采暖季限产可能已经导致周期品短期供需关系出现紧张,并或将进一步造成明年春季开工旺季之后供需紧张。这一预期提前反应,从而与当前采暖季限产的即时影响形成叠加效应,驱动周期板块反弹,建议重点关注钢铁、建材、有色、煤炭、化工等周期性行业短期交易性机会。

12月推荐组合:

神火股份、陕西煤业、宝钢股份、华鲁恒升、龙元建设、中国巨石、林洋能源、建设银行、国投电力、蓝光发展、用友网络、华力创通、中航黑豹、安正时尚、信立泰、天虹股份。