- 11

- 44

- ♥ 收藏

- A大中小

重磅消息1:上周五盘后出台 贯彻落实《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》!

重磅消息2:IPO已经箭在弦上,下周证券票预期将迎来风口大行情,利好券商!

首先红塔证券是前期率先异动龙一,短期主力7.9元被套!

再次,最近红塔证券监事会主席调到国信证券任职,引发市场猜想!去年8月云投集团股权变动频繁!

第三,新国九条的发布,红塔证券是拥有财富管理中心及公募牌照的证券公司。

第四,从月K线看红塔证券己下跌五年,与西部黄金一样,底部资金进场迹象明显,而其23年业绩较22年同期7倍增长,从公开信息可知,2024年仍有大概率增长!后期有望在业绩的翻倍支持下,股价有望横有多长竖有多高较大概率出现。

第四,从月K线看红塔证券己下跌五年,与西部黄金一样,底部资金进场迹象明显,而其23年业绩较22年同期7倍增长,从公开信息可知,2024年仍有大概率增长!后期有望在业绩的翻倍支持下,股价有望横有多长竖有多高较大概率出现。

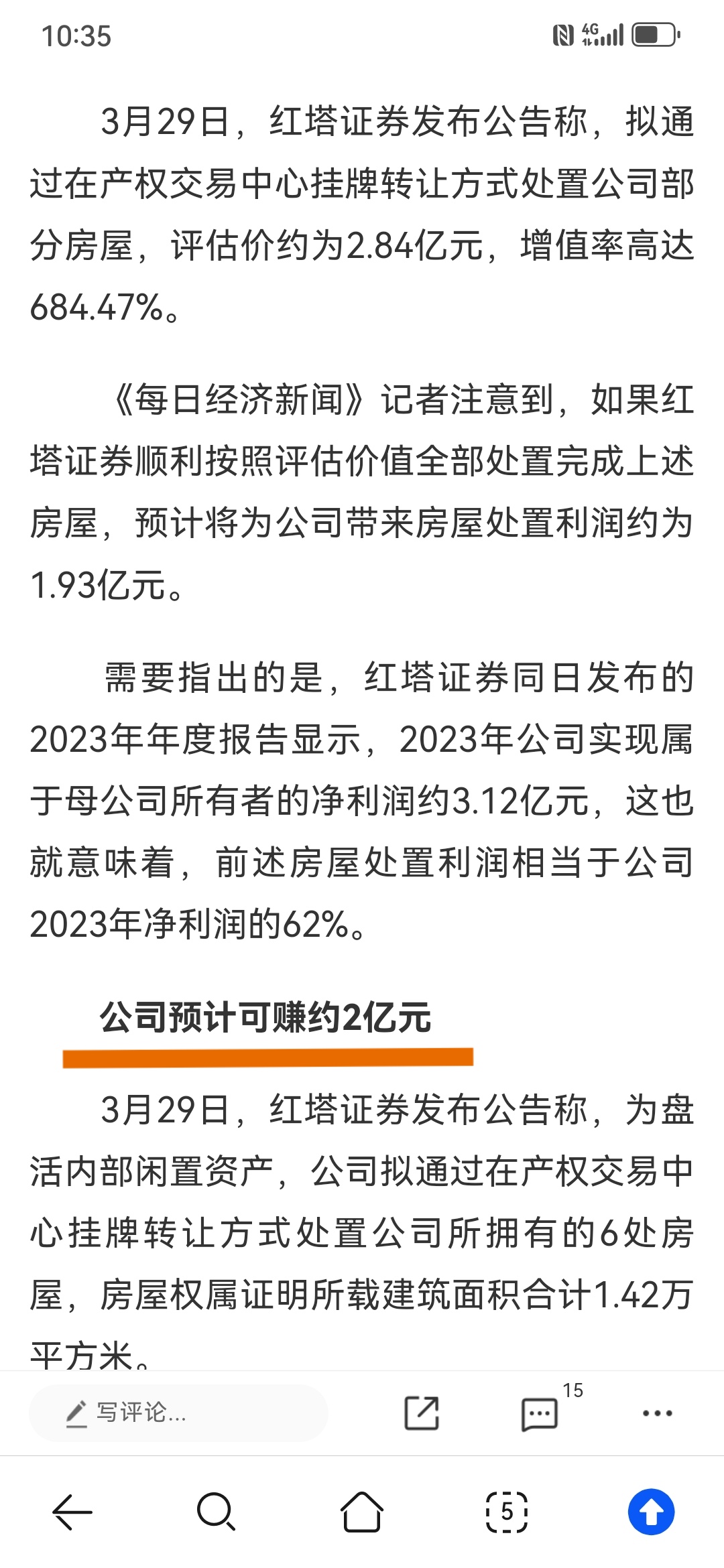

第五丶红塔证券近年开始大幅计提呆坏账,最近公布将集中大量处置上海房产,有望带来较2023年净利润增60%处置收益。而陆续关停众多证券公司营业部!结合ZJH官方公布中太平洋丶国都证券丶红塔证券的股权变动在列!均给市场带来中国烟草集团与国信证券同一大股东云投资本间引发市场整合丶并购猜想!

第六:红塔证券公司自觉坚持金融工作的政治性、人民性,服务国家战略,服务实体经济,同时坚定走专业化、市场化的发展道路,打造差异化、特色化精品券商。公司高度重视市值管理工作,将从党建引领、公司治理、合规风控、经营管理、股东回报、努力提高经营业绩等多个维度加强市值管理。例如,在股东回报方面,公司已于2022年度股东大会审议通过了《关于审议公司未来三年(2023-2025年)股东回报规划的议案》,明确在符合法律法规、规范性文件及《公司章程》有关规定和条件,以及在保持利润分配政策的连续性与稳定性的情况下,公司最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。在公司净利润保持持续稳定增长的情况下,公司可以提高现金分红比例或实施股票股利分配,加大对投资者的回报力度。公司2023年度利润分配方案(尚需公司2023年度股东大会审议)拟采用现金分红方式,以截至2023年12月31日的总股本4,716,787,742股为基数计算,每10股派发现金红利0.60元(含税),拟派发现金红利总额283,007,264.52元(含税),占2023年合并报表归属于母公司股东的净利润比例为90.63%。 (来自上证e互动)答复时间 2024-04-22 10:27:00

第六:红塔证券公司自觉坚持金融工作的政治性、人民性,服务国家战略,服务实体经济,同时坚定走专业化、市场化的发展道路,打造差异化、特色化精品券商。公司高度重视市值管理工作,将从党建引领、公司治理、合规风控、经营管理、股东回报、努力提高经营业绩等多个维度加强市值管理。例如,在股东回报方面,公司已于2022年度股东大会审议通过了《关于审议公司未来三年(2023-2025年)股东回报规划的议案》,明确在符合法律法规、规范性文件及《公司章程》有关规定和条件,以及在保持利润分配政策的连续性与稳定性的情况下,公司最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。在公司净利润保持持续稳定增长的情况下,公司可以提高现金分红比例或实施股票股利分配,加大对投资者的回报力度。公司2023年度利润分配方案(尚需公司2023年度股东大会审议)拟采用现金分红方式,以截至2023年12月31日的总股本4,716,787,742股为基数计算,每10股派发现金红利0.60元(含税),拟派发现金红利总额283,007,264.52元(含税),占2023年合并报表归属于母公司股东的净利润比例为90.63%。 (来自上证e互动)答复时间 2024-04-22 10:27:00

从财报分析,背靠央企的红塔证券近年分红力度加大丶业绩持续向上大幅递增,每股公积金未分利润高达3.2元!未来数年有极大可能在政策大力扶持丶央企市值考核之下步入绩优股行业。红塔证券上市初期最低成本在12元以上,从成交量分析主力深套在12一27元之间,大量筹码均深套在那里!

(这五年主力也要利息成本,主力即使是10转增3摊低了成本,但去丶前年皆有逢低补仓行为,结果也深套在8一9.9元之间)

这波横盘持续两年的吸筹如今己运行到了年线走平的变盘临界点!这里的量能恰如火山一般在压制着,一旦爆发必冲天而起!按照缺口理论逢缺必补,没有一直下跌的股票,根据历年来牛市特征,牛市一旦开始,券商最受益!至少三倍估值!

从红塔证券K线看:在2020年9月3日留有20.5元向下跳空缺口丶在9月7日留有19.43元向下跳空缺口丶2021年1月14日17.32元也有向下跳空缺口,再而三,三而竭。这三大历史跳空缺口与2023年8月11日的8.97元必然如同8月28日一样,在召唤红塔证券未来向上回补完毕!

央企中国烟草在最近年份也应有市值考核!ipo重启,国联下周将开盘,太平洋周五异动,红塔背靠央企有无可能股权变动?红塔证券最近业绩7倍增长!且分红居证券业前三甲,股利90%进行分配下周15日进行登记分红派现。今年预计也有2亿入账将再度提升业绩60%以上!而众所周知:计提呆坏账→ 清理资产 → 关停众多营业机构 → 股权开始腾挪 → 学过财会的应知道,大股东大概率后期有重要举措将要推动业绩的扭转!

红塔证券最大的利好是历经5年,泡沫破灭!没有永远一直下跌的公司,既然九成投资人亏损,红塔证券五年时间股价跌去了20元!即使再跌何尝不是越跌越买的良机?预计红塔证券未来在业绩的推动之下,叠加政策风口:加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构,在缺口理论估值远期预期业绩不如良性发展态势之下,回归到在19元之上!