- 点赞

- 35

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

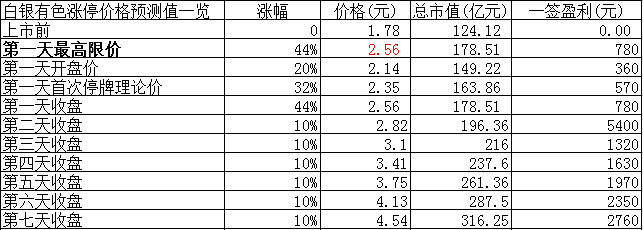

白银有色:10个涨停后股价有望冲破6元大关

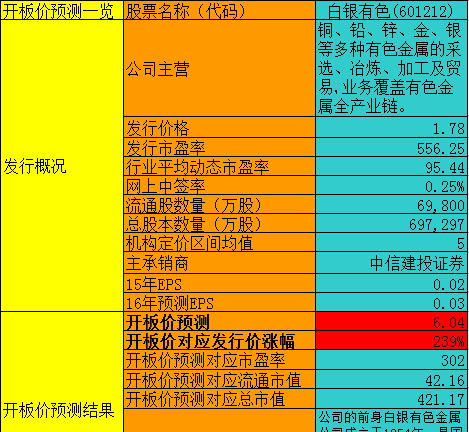

白银有色预测一览表

点评:

1.公司介绍白银有色集团股份有限公司于2008年11月。公司的前身白银有色金属公司成立于1954年,是国家“一五”时期156个重点建设项目之一,新中国重要的有色金属基地,曾创造了铜硫产量、产值和利税连续18年全国第一的辉煌,独创了我国具有自主知识产权的“白银炼铜法”,为中国有色工业的发展做出了重要贡献,也为有色金属工业的发展输送了一大批优秀的管理人员和技术人才。

截至2013年底,全国有色行业排名第12位。在2013年中国企业联合会发布的中国100大跨国公司中,公司以海外资产排名第59位。

公司在国内拥有的矿产保有资源储量为:铜 43.34 万吨,铅 127.93 万吨,锌 590.80 万吨,金 16304.08 千克,银 1,667.19 吨,钼 2.86 万吨。同时,本公司拟用本次募集资金收购陕西、西藏等地的铅锌矿,进一步完善资源储量布局,扩大资源优势。

2.财务分析

2013-2015年,公司营收分别为341.7亿、462.7亿、549亿,保持了不错的增速,净利润分别为3.24亿、1.2亿、1.1亿,出现了连续大幅下滑。这主要和大宗商品持续低迷有关。

2016年Q3公司营收增速放缓至12.7%(扩表减慢),利润同比大增至2.25亿,主要是大宗商品底部反弹。

白银有色为了上市激进扩表,2013年时公司还只有6.33亿应收款,2015年却高达57.5亿,不过存货从106亿下滑至77亿。短期借款增加了90多亿,从13年的96亿增至15年的189亿。长期借款15年底为16.8亿。截止2016Q3公司货币资金目前31.1亿,短期借款略有下降致140亿。

公司的整体负债率还是非常高的。

3.募投项目

此次上市募集16亿,分别用于:小铁山矿八中段以下深部开拓工程43114.13万、收购红鹭矿业公司93.02%股权117300万。

相比较公司巨额的负债,这点募资杯水车薪,或许在IPO之后有天量的再融资在等待着。

4.结论

一个典型的高负债企业,IPO对于公司的负债来说钱实在太少,当然这也可能是公司急于上市的主要原因,想要维持这个企业继续运行下去,必须需要成本更低的直接融资来续命了。不建议关注。

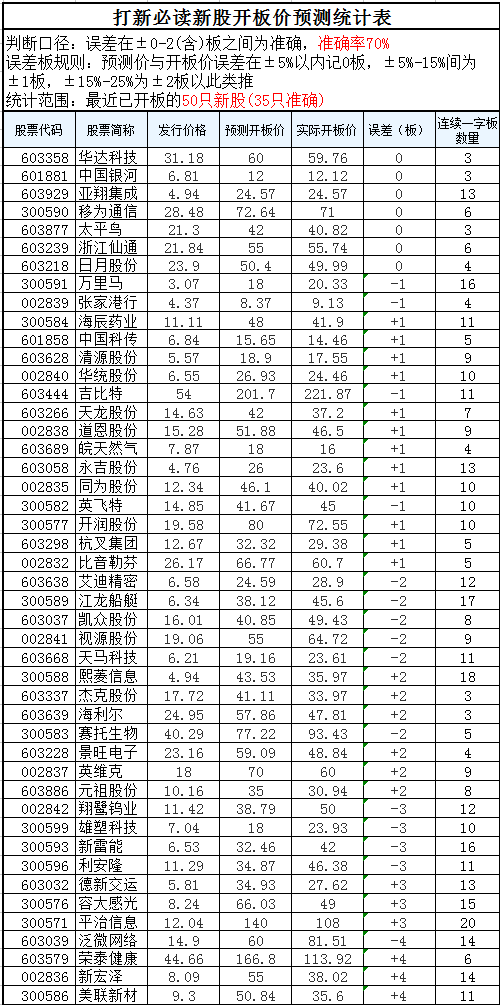

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!