- 6

- 评论

- ♥ 收藏

- A大中小

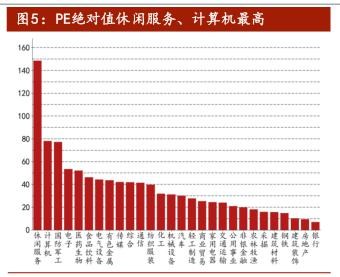

根据 PE衡量,休闲服务、计算机等行业处于绝对高位,而房地产、银行估值最低;农林牧渔、房地产、建筑装饰等行业相对估值较低、PE处于近十年 20%分位数内。

从 PB-ROE 分位数来看(上图),各行业估值分化明显。钢铁、银行、房地产、建筑装饰等行业的 ROE 较高,又具有相对低估值的优势;ROE分位数减 PB 分位数为正的行业依次为公共事业、钢铁、建筑装饰、房地产、银行、农林牧渔、国防军工、有色金属、传媒、采掘、机械设备、综合。

从 PE-G 分位数看(上图),当前大多行业处于匹配线上方,G 分位数减 PE 分位数为正的行业依次为农林牧渔、钢铁、建筑材料、公共事业。

除了前面分享的银行板块,低估值的建筑板块也是值得关注的板块之一。

1、建筑板块从2020 年至今,沪深 300 累计上涨近 12%,建筑板块跌 2%,行业一直呈现跑输指数的状态,没有走出独立或波段行情。经过了两年多的调整,当前行业市盈率 10 倍,市净率 0.9 倍,不论是绝对估值还是相对估值都在历史低位。今年是十三五规划的最后一年,也是十四五的开端,随着十四五等长期规划逐步落实,行业有望迎来估值修复。

2、基建地产复苏明显。今年 1-8 月固定资产投资增速为-0.3%;分项来看,房地产投资增速为4.6%,基建投资(狭义口径)-0.3%,,制造业投资增速为-8.1%,基建、地产复苏明显。地产投资韧性足,投资有望持续回升。基建投资作为经济托底的重要手段,逆周期调控政策加码,专项债及多渠道融资有望提振今年基建投资。基建 REITs 试点有序推进,在当前经济面临较大压力下,有望成为盘活存量资产的有效政策工具,缓解地方财政压力,增加基建资金来源。此外,专项债新规、项目资本金比例下调、可发权益金融工具筹集资金本等措施也将提振基建投资。

3、建筑行业发展趋于成熟,随着行业整合加速以及落后产能出清,央企龙头市场占有率快速提升。大部分龙头公司在手订单为历史最高水平,订单收入保障比达到近 4 倍。今年以来新签订单增速再回升至两位数以上,订单再提速。随着逆周期调控政策落实,订单有望加快落地,业绩确定性强。龙头公司股息率接近 3%,投资价值凸显;市盈率只有 5倍左右,处于历史低位,安全边际高,估值修复空间大。

建筑子板块 涨跌不一。2020 年年初至今,建筑行业子板块有涨有跌,其中涨幅较大的子行业是钢结构(79.72%)。跌幅较大的子行业是国际工程承包(-10.73%)和铁路建设(-14.14%)。

房地产投资 复苏明显2019 年房地产开发投资增速为 9.9%,投资增速创过去 5 年的最高水平,房地产韧性十足。但从环比来看,2019 年连续 7 个月环比下降。后续随着房地产销

售的下滑以及库存土地的消耗,房地产投资增速在高位难以维继。今年受疫情影响, 2020 年 1-8 月,房地产开发投资增速同比增长 4.6%,1-7月份为 3.4%,房地产投资回升明显。

基建投资是中国经济稳增长的重要手段,从历史数据来看,基建投资对经济的拉动作用十分显著,尤其是 2008-2009 年以及 2011-2012 年经济下行期间对GDP 的企稳乃至反弹起到了决定性的作用。当前中国经济正面临着较大的不确定性,基建投资的刺激效果虽已不如十年前那般强劲,但对于经济的托底作用却依然十分关键。

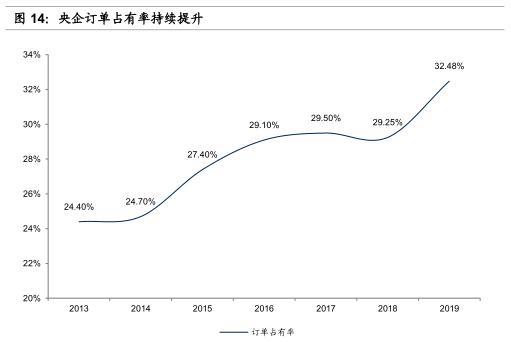

从在手订单来看,截至 2019 年底,中国中铁,中国铁建和中国交建三家央企未完成合同总计达到 8.6 万亿,同比增长 18.27%,订单收入保障比达到 3.87倍,创下历史新高。当前央企的在手订单充足,但同时也反映了去年以来去杠杆影响下订单的落地放缓,从而业绩转化偏慢。随着行业整合加速以及落后产能淘汰出清,龙头企业的市场占有率在快速提升。2019 年,八大央企的新签订单占建筑行业新签订单总额的比例达到 32.48%,比 2018 年提升 3.24pct,再次创下历史新高。

估值处于历史低位。纵向来看,建筑行业当前的市盈率(TTM)为 10 倍左右,市净率为 0.9 倍左右,均处于绝对的历史低位。

可以考虑关注中国建筑、中国铁建、中国交建、中国中铁。

更多深度分析,请搜索 钻石研报

以上内容仅供参考,不作为买卖依据。