- 点赞

- 52

- ♥ 收藏

- A大中小

砍掉营业部、砍掉研究所、砍掉年终奖、推迟差旅报销……几个月之前,证券业还是一片寒冬萧瑟景象。但是,随着外部形势缓和、宏观政策转向,特别是科创板加速推进,证券业仿佛一夜之间重回巅峰。

随着2月份财务数据公布,券商业绩回暖得到确认,其中还有多家上市券商利润同比翻番。

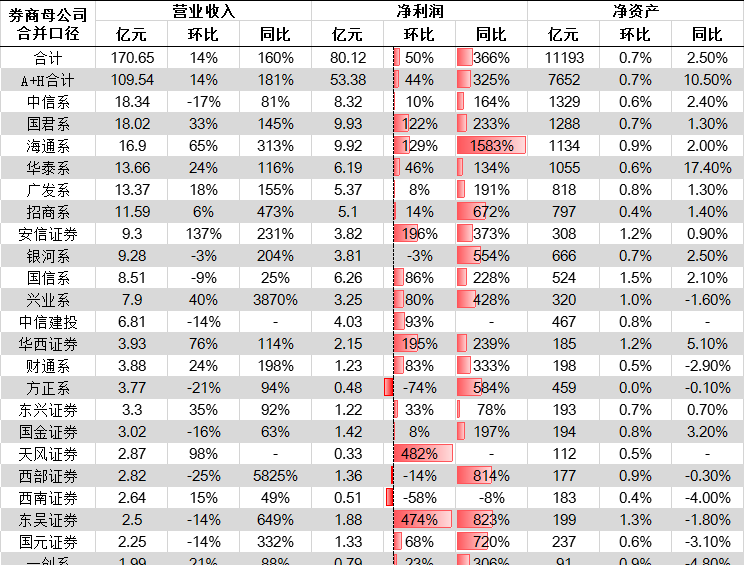

统计了25家上市券商公布的经营数据,实现营业收入171亿,环比增长14%,同比增长160%(剔除华林、南京、建投、天风、长城,下同)。实现净利润80亿,环比50%,同比增长366%。合计母公司净资产1.12万亿元,环比 0.7%,同比 2.5%。

数据来源:上市公司

一、龙头保持稳定高增长,中小券商业绩大幅反弹

龙头券商在基数相对较高的情况下仍实现高速增长,前五大券商单月营收同比增长142%,净利润同比增长254%。1-2月前五大券商累计营收同比增长35%,净利润同比增长50%。2月营收排名前三的券商为中信证券(18.34亿)、国泰君安(18.02亿)和海通证券(16.9亿),净利润排名前三的券商为国泰君安(9.93亿)、海通证券(9.92亿)和中信证券(8.32亿)。

海通证券营收、净利提升明显,营收同比增长313%,净利润同比增长1583%。

中小券商方面,不乏业绩大幅提升者。营收方面,兴业证券(7.9亿)、西部证券(2.82亿)同比增幅在30倍以上;净利润同比增幅在5倍以上的共有7家,分别为招商证券(5.1亿)、银河证券(3.81亿)、方正证券(0.48亿)、西部证券(1.36)、东吴证券(1.88亿)、国元证券(1.33亿)、中原证券(0.71亿)。

二、二月经营环境分析

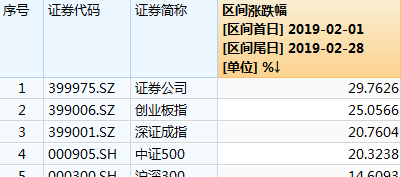

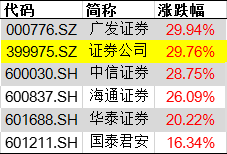

2月份证券公司指数累计涨幅29.76%,同期沪深300涨幅14.61%;截至3月6日,证券公司指数年初以来累计涨幅54.27%,同期沪深300指数涨幅27.82%。板块高贝塔属性显现。

数据来源:Wind,2018.3.6-2019.3.6

2月,日均两融余额7556亿元,同比下降26%,环比增长1%,2月末两融余额为8047亿,呈现逐渐回升的趋势。

数据来源:Wind,申万宏源

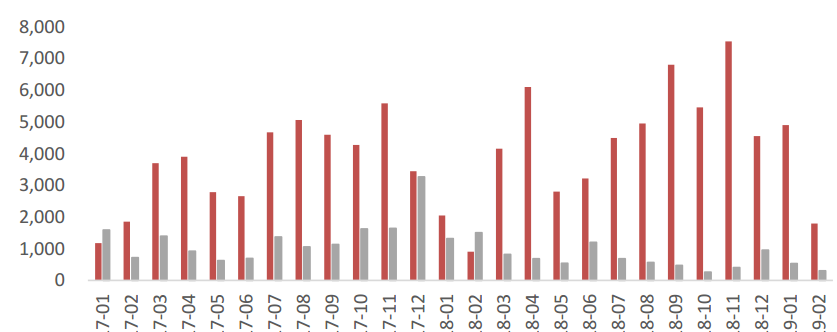

经纪业务:交易额同环比大幅改善。行业2月经纪业务日均股基交易额合计6257亿元,环比 94%,同比 28%。

日均股基交易额(月度,亿元),同比、环比增速(%) :

来源:Wind,中泰证券

自营业务:市场放量上涨,自营业务弹性释放。截止2019年2月28日,股票指数上证综指单月 13.79%,深证成指 20.76%,上证50 10.49%,创业板指 25.06%,中证全债指数单月 0.08%。

来源:Wind

投行业务:

股权承销规模下降。2月IPO发行3家,募资金额34.27亿元,环比-69%,增发募资277.08亿元,其它再融资29.29亿元,股权融资共募资306.38亿元,环比-43%,同比-80%;

债券承销维持同比增长。债券发行2月募集资金情况:发行企业及公司债券738.68亿元,短期融资券和中期票据78亿元,债券承销总募资金额1799.46亿元,环比-63%,同比 98%。

股债承销情况:

来源:Wind,中泰证券

三、机构:券商是牛市预期最强进攻品种

招商证券:我们认为券商是牛市预期下的最强进攻品种,基本面自我夯实,促进估值持续提升。(1)政策底、市场底、业绩底的三底传导已经形成联动反馈。证券板块正在形成“涨就是最大的基本面”的最强反馈。(2)政策已经把资本市场和科创板提升到推动、助力中国经济转型的高度。(3)科创板有望6月开板,持续刺激市场交投热情,龙头券商打开业务空间,马太效应加强。(4)行业政策回归市场化,包括并购重组政策的放松、减少对交易环节的干预、以及衍生品市场逐步回归常态化叠加创新预期渐强。(5)外资相竞流入和国内长线资金流入预期渐强进一步刺激市场活跃提升。

申万宏源:2019年证券行业拐点已经显现,资本市场改革:政策提升券商估值的逻辑不断得到验证,同时市场环境持续向好和成交量持续放大提高了19年券商业绩不断超预期的可能性,龙头券商同时受益于改革和市场上涨,预计五大券商2019年PB在2.0-2.7倍(目前1.23倍-1.95倍),首推标的中信证券19年目标PB为2.7倍,目前为1.95倍,仍有38%的空间。

天风证券:设立科创板并试点注册制”对于证券行业的意义重大,将有望:开启中国现代化投资银行的新篇章。根据测算,科创板首年给券商带来的业绩贡献约有60亿元,占2018年证券行业收入约2.4%,由于科创板项目大概率集中于头部券商,判断中信证券等公司业绩会有更高的提升。此外,市场流动性和活跃度持续改善,上市券商业绩逐步回暖,券商板块将迎来戴维斯双击。

中泰证券:券商有望受益于资本市场对外开放。程度提升以及制度改革,市场机构化转型,把握龙头。去年4季度提出券商的经营环境发生重大变化,券商的政策面会持续暖风,2月以来交投回暖,券商业绩弹性有望持续释放,估值仍有提升空间。

四、借助券商ETF捕捉券商大行情

从机构观点中不难看出,看好整个券商行业的同时,尤为看好龙头券商的业绩提升。营收数据也反应了龙头券商的强劲实力。然而,布局券商,买龙头股就可以了吗?

从2018年初到2018年10月19日行情反转之前,券商股可谓凄风苦雨,证券公司指数跌幅达36.06%,龙头优势充分显现。跌幅最少的券商股前三位分别为中信证券、华泰证券、国泰君安,大券商抗跌属性十分明显。

数据来源:Wind,2018.1.1-2018.10.18

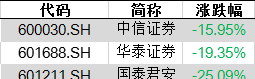

但是,此时大券商存在阶段性跑输市场的风险。比如2月份,除广发证券小幅跑赢证券公司指数外,其余四大券商均落后与指数涨幅,国泰君安甚至在所有成分股中垫底。

数据来源:Wind,2018.2.1-2018.2.28

而同一区间,中信建投涨幅达72.26%,太平洋、东方证券涨幅均超过50%。

那直接选一只中小盘券商行不行?当然可以,不过此时,你是选择总涨幅已经超过340%的中信建投,还是相对滞涨的西部证券?

从更长远的角度来看,龙头券商有着更好的股价上涨潜力,但对于阶段性行情来说,小券商往往有着更好的弹性。在这一前提下,指数化的优势就凸显出来。以券商ETF为例,前五大券商权重占比近50%,另外一半仓位布局中小券商,左手龙头券商稳定业绩优势,右手中小型券商的弹性优势。

券商ETF十大重仓股:

来源:基金2018年年报

场外投资者可以通过申购、定投券商ETF联接基金(006098)来布局券商,联接基金95%的仓位购买券商ETF。

风险提示

基金投资有风险,基金的过往业绩并不代表其未来表现,投资前请仔细阅读基金招募说明书、基金合同等法律文件。

任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。