- 点赞

- 评论

- ♥ 收藏

- A大中小

恒立液压(601100)

核心观点:短期股价波动不影响公司长期投资价值,我们认为液压件国产替代是不可阻挡的趋势,看好在液压件国产替代过程中,公司龙头价值属性凸显,即使下游行业不增长的情况下,公司泵阀产品市占率提升,非标产品品类拓展仍能为其带来业绩贡献。综上,仍然坚定推荐国产液压件龙头企业恒立液压!

1、公司泵阀产品进展顺利,大挖泵阀有望提前放量

泵阀产品进展顺利,小挖泵阀已经实现国产替代。公司小挖泵阀已批量配套三一、徐工、临工、柳工等国内龙头主机厂,公司11月新增小挖泵阀一条生产线,目前合计产能超3000台/月。

中大挖泵阀产能爬坡快,大挖泵阀有望提前放量。二季度以来,中大挖泵阀产品产能爬坡迅速,出货量超预期,中挖目前泵一条线,阀三条线,合计产能1800台/月,公司2019年的工作重点之一即提高中挖泵阀市占率,使其完全实现国产替代,大挖泵阀之前计划在2020年放量,但从目前进度来看,2019年便有望小批量供应主机厂,提前进入量产阶段。

2、非标泵阀品类拓展,马达带来新增量

公司2019年在起重系列等非标泵阀会加速拓展,同时计划在2019年2月份新上马达产线,主要生产挖掘机械的回转马达和高空作业平台系列的马达,公司与国内高空作业平台企业浙江鼎力、湖南星邦、徐工机械、中联重科等都建立了合作关系,有望带来新增量。通过拓展非标泵阀,布局马达业务,公司产品线不断完善,在成为液压系统集成服务商的路上又前进一步。 来每日干货研报小序程,加入5G/大基建交流裙。查看更多精选研报。

3、中高端液压产品进口依赖度高,国产液压件进口替代空间大

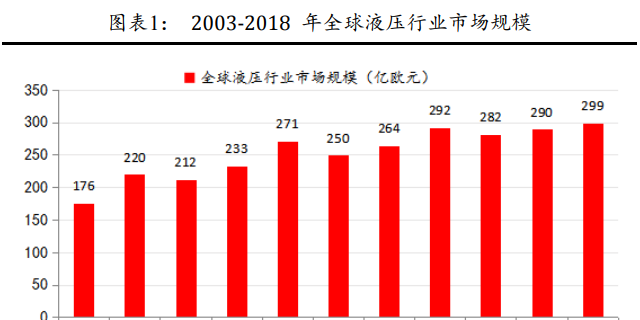

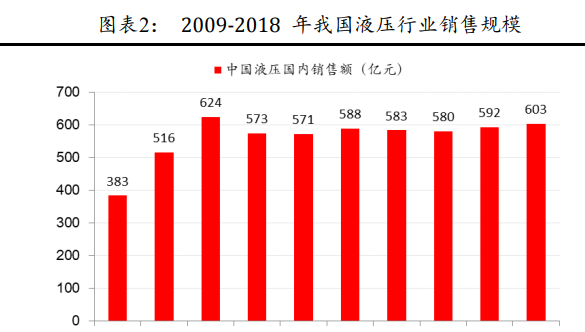

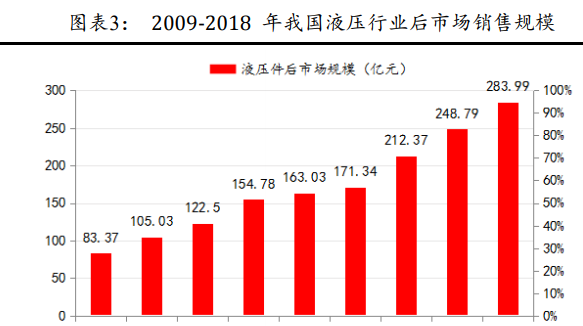

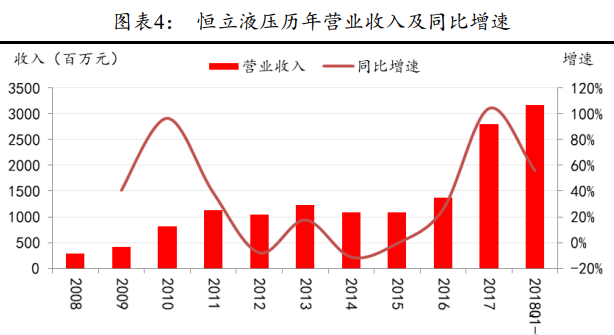

据中国产业信息网统计,2017年,全球液压行业市场规模约为290亿欧元,预计2018年,全球液压行业市场规模将达到299.17亿欧元。从市场销售额来看,我国液压行业市场销售规模2017年达到592亿元,其中后市场规模达248.79亿元,已成为了名副其实的液压大国,但产业大而不强,一方面,中低端产品过剩,另一方面,高端产品研发制造能力不足,进口依赖度高。恒立液压作为国产液压件龙头企业,通过长时间的技术攻关,局部突破了国外知名液压企业在中高端液压产品上的技术垄断,从油缸产品拓展到泵阀产品,未来是最有可能成为液压件国产替代领头军的企业,2017年销售收入27.95亿,占全国液压行业(包括后装市场)销售收入仅4.7%,由于恒立液压目前不做后装市场,如果除去后装市场的话,占比也只有8%,进口替代空间大!

4、下游挖掘机械行业进入增速放缓状态,但不会大幅下滑

公司下游行业主要是工程机械行业,其中尤以挖掘机械为主,多因素叠加作用下,挖掘机械行业自2016年6月启动增长,截止2018年11月,已持续增长29个月,2018年4月起,高基数效应逐步凸显,我们认为2019年挖掘机械行业增速会放缓,但在“基建补短板+排放标准切换”背景下,不会大幅下降。国产液压件龙头,在下游行业进入增速放缓的新常态背景下,周期属性减弱,价值属性将日益凸显。

投资建议:预计公司2018-2020年归母净利分别为9.09、11.41和13.98亿元,同比增138.08%、25.45%和22.58%。对应EPS分别为1.03、1.29和1.59元,对应PE分别为18、14、12倍。维持强烈推荐评级。 来每日干货研报小序程,加入5G/大基建交流裙。查看更多精选研报。

风险提示:基建补短板推进力度慢、泵阀业务拓展不达预期。