- 点赞

- 4

- ♥ 收藏

- A大中小

一、今天的煤炭股在炒什么?

昨天,A股与港股的煤炭股集体暴动。以中煤能源(601898.HK)涨幅为首的A股煤炭板块今天发力很猛,涨停的煤炭股共有5只,煤炭股指数单日涨幅高达6.14%。

港股的煤炭板块也不甘寂寞,积极跟随,指数大涨3.37%。其中,国内前3大煤企龙头中国神华(1088.HK)、中煤能源(1898.HK)和兖州煤业(1171.HK)股价分别飙升3.85%、6.7%和4.98%。

什么原因?市场突然意识到了煤炭股的价值?还是A股一贯的尿性:逮题材,短炒一把?

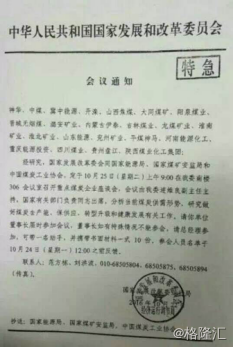

市场都知道,明天(25日)发改委要召开煤炭大会,大A股一般不会错过这种“性感”概念的。

事实上,就算我看煤炭多年的,也对今日煤炭股暴动原因不太确定。但港、A两地市场煤炭股的集体狂欢恰巧发生在25日的发改委煤炭大会前夕,让人不得不高度怀疑,今天的A股与港股约好的“煤飞”行情,可能只是对发改委大会的一场豪赌。

那么,煤炭股接下来究竟应该怎么看?

二、一个巨大的GAP:煤价与煤炭股价格

要看懂煤炭股,必须看懂煤炭价格与煤炭股价格之间的这个巨大“GAP”。

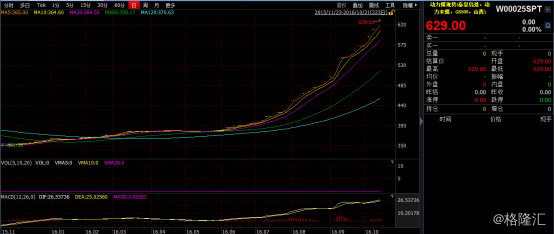

今日商品早盘全线拉升,多头势如破竹。煤炭板块强势依旧,随着气温逐步降低,动力煤再度暴涨,站上600大关后一骑绝尘。截至收盘,不仅以5%的涨停收盘,更是创出625.6元/吨新高。

这不,郑商所又不得不使出了它的杀手锏:自2016年10月24日晚夜盘交易时起,动力煤品种交易手续费标准由4元/手调整为6元/手。

动力煤的现货价格才是期货价格的引领者,今年以来,动力煤的现货价格走出了一条“抛物线”的走势,年内涨幅高达72%。上周,秦皇岛5500大卡动力煤的现货价格更是飙升到了629元/吨。

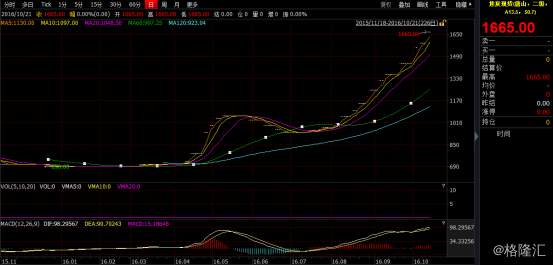

焦煤、焦炭与动力煤的价格走势类似,它们的年内涨幅也分别高达130%和140%。

相比气势如虹、狂飙猛进的煤炭价格,煤炭股呢?

可以说,无比节制,无比含蓄,无比羞涩:年初至今,A股煤炭股板块的加权涨幅不过是13%,港股略好一点,但也没好到哪里去,港股煤炭股板块的加权涨幅不过是24%。

煤价VS煤炭股价,两者有一个超过100%相对数的巨大GAP落差。

显然,煤价上涨,将直接改善煤炭股的利润,逻辑上,煤炭股也应该八九不离十地跟随,那这么大的一个GAP,总有一个人是错了?还是说,都错了?

三、到底谁错了?

煤价上了天,但煤炭企业的股价却一直趴着。这么大GAP的存在,市场先生与煤炭股的价格两者必定有一个错了。那么,究竟是谁错了?

煤价一直蹭蹭蹭地往上涨,煤企股却迟迟未见动静。很大程度上是源于市场的2大担忧:

1、油价7月份跌跌不休;

2、9月份发改委连续出台增产政策。

油价在7月份跌跌不休,市场是看预期的,市场对于油价未来总体走势的担忧极大地压制了煤炭股的股价。发改委为抑制煤价上涨而连续出台的增产政策,更是悬在煤价头上的一把剑,随时可能将煤价前期的涨幅完全抹杀掉。这两种担忧使得煤炭股的股价对于8月份之后煤价的暴涨行情几乎无动于衷。

但是随着OPEC限产引发的油价上涨,市场对于油价的情绪已经变得乐观。

而且,市场上一直担忧的增产政策并没有想象中那么大威力,增产实施之后,煤价不不没有抑制住,反而开启了10月份新一轮的狂欢。

为了保证煤炭市场供应,并平抑煤价波动,9月初,国家发改委召集神华、中煤、同煤、伊泰等数十家煤企在京召开稳定煤炭供应、抑制煤价过快上涨预案启动工作会议,这次会议定下了一个调节预案。预案还提出了三、二、一级响应机制,其中一级响应规定,动力煤价格上涨到500元,则日均增产50万吨,范围是全国范围74个矿井。

9月份动力煤价格超过500元/吨后实施的正是一级响应规定,日均增产量在50万吨。而当前煤炭日均缺口量约90万吨,考虑冬季储煤因素,今年后4个月,日均耗煤约1100万吨,日增产100万吨,才能够保持煤炭的供需平衡。所以,即便是增产政策实施之后也未见什么明显效果,动力煤价格还是一骑绝尘,在10月份不到一个月的时间内飙升了20%以上。

适度谨慎是很有必要的。

但既然油价已经企稳,发改委增产的威力也并没有想象中那么强劲,市场先生可以适当地对煤价放心。

市场先生对油价价的担心并没有错,但是随着油价与增产政策的明朗化,市场先生的担心需要适度修正。GAP的存在是合理的,但是目前这么大的GAP肯定是不合理的。

无论明天的发改委大会再推出什么新的增产政策,去产能的大方向肯定不会变。去产能的大方向不变,那么无论煤炭行业真实的产能有多么巨大,未来的供需还是会被人为控制在相对更偏紧的状态,以在行业稳定的利润与去产能之间达成一个有效的妥协与平衡。

这里的逻辑很简单:我们不会走休克疗法的路,让大家都活着,然后逐步解决问题,是我们的一贯做法。

换句话说,煤价能维持住,未来的煤炭板块就会有业绩和估值的双重提升,煤价与煤炭股价之间的巨大GAP,就应该明显缩窄。

我们再来看看去产能未来会走向何方。

按照未来3-5年关闭产能的目标,今后3年合计关闭的产能目标为8亿吨,其中16年的去产能目标为2.5亿吨。截至今年上半年,去产能才完成了0.7亿吨,但是第三季度加速完成了约1.3亿吨,把全年80%的目标都已经完成。以此推算,第四季度的产能至少还要削减0.5亿吨。而按照三级响应的增产计划来推算,日均增产50万吨折合到第四季度的总产能增加额仅为0.45亿吨。

如果明天的发改委煤炭大会不继续提高增产的幅度的话,那么四季度的产能,即供给侧基本会与三季度持平,所以供给仍然是偏紧的。

再加上煤炭三季度的实际需求一直都持续高于预期,且随着冬季供暖需求的来临,煤炭实际需求大概率只会进一步提升。今年7、 8、 9 月火电发点量同比分别增长4.4%、7.5%和 12.2%,而10月六大电厂日均耗煤量同比增幅仍达到12.7%,相比9月继续加速(9月增速为9.2%);粗钢产量7-9月增速也分别达到2.6%、3.0%和3.9%。

只要去产能的计划不放弃,煤价就能稳住甚至继续上涨,市场担心的煤价随时会掉头,甚至一夜回到解放前,出现的的概率很小。煤炭板块在未来的业绩与估值的双重提升可持续。

市场之所以不给煤炭股应有的脸色,其实就是担心目前的“红火日子”昙花一现,不可持续。

如果这种担心是错的,或者至少担心过度了,那么,目前煤价与煤企股价的巨大GAP就必然、也必须要缩窄。

你问缩窄多少?我的理解,这个GAP里至少有接近一半左右的担心,是过于谨慎的市场先生自己在瞎自己吧?

四、该投资谁?

其实本人早在10月6日就已经在“油价点燃的冬天系列之:煤炭股”一文中,为大家将港股市场上煤炭板块的投资机会一一梳理过了。由于煤炭里面老千股的地雷实在太多太多的缘故,本人最看好的还是正宗的国企股:中国神华(1088.HK)、中煤能源(1898.HK)和兖州煤业(1171.HK),分别是国内第一大、第二大及华东地区第一大煤炭企业。

中国神华以3000多亿的市值问鼎当之无愧的老大,扣非后净利上半年略有倒退,但仍能实现盈利;中煤能源与兖州煤业规模相当,尽管上半年仍然亏损,但是盈亏收窄明显,业绩弹性更高。

除此3家大国企外,蒙古最大的煤炭生产商之一“南戈壁S(1878.HK)”和经营煤炭港口生意的秦港股份(3369.HK)也值得大家重点关注。南戈壁S今年上半年的收益激增4倍,二季度收益也猛增2.5倍,净亏损也大幅收窄,业绩明显改善。收窄42%至3403万美元。

始终记住:市场先生的错误,就是你的机会——这是投资的真谛。