- 点赞

- 51

- ♥ 收藏

- A大中小

前不久看到个挺有意思的数学题——小明从多个信用卡套现,外加银行信用贷,凑出来60万,这部分资金年息8%,然后找券商融资40万,凑整100万买入一只股票,持股两年,结果遭遇财务造假的地雷,吃了8个跌停后才开板,因为舍不得止损,找朋友借了20万补充保证金,结果这只股开板后又跌了25%左右,请问他亏了多少?

我的答案是“不知道,因为我数学差”。有的网友是:不想算了,感觉数学公式上都是血和泪,等号的右边就是一个“惨”字。

之所以引用这个例子,是因为很多投资者在做投资的时候满脑子都在盘算未来能赚多少,甚至希望一夜暴富,但是其实这个逻辑是大错特错的。因为我们投资前需要思考的第一个问题其实应该是这笔投资隐含了多少风险因素,换句话说,我会亏多少?这也就是为什么我们开证券账户后第一件要做的事情就是投资者风险测评。

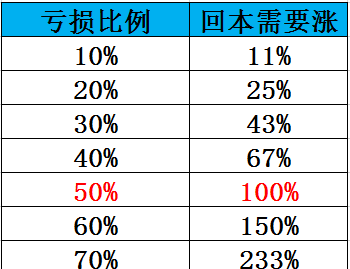

为了让大家更加直观地体会到控制风险/回撤的重要性,这边再给大家算一笔账:如果亏损50%,要本金翻倍才能回本。如果没有资金加仓,上一轮股灾被套,就只能等到下一轮牛市解套。

现在进入正题,控制风险不仅对投资股票来说很重要,对任何投资品种都重要。换句话说,投资之前第一个问题不是预期收益,而是潜在风险有多大?实际上对于绝大多数品种是很难评估的,个股有很多天然的不可测风险,黑天鹅年年都有。

举个最近的例子:

美国有一家太平洋煤气电力公司(PCG),属于公共事业类型的上市公司,上百年历史。根据常识,做公共事业的企业通常经营很稳定,现金流也很好,股价非常稳定,一路长牛,巅峰市值曾高达350亿美金,约2500亿人民币。

然后毁灭性的黑天鹅来了,2017年10月8日爆发了举世闻名的加州山火,这场山火整整烧了半年,除了巨大的财产损失外还烧死了42人。不可思议的事情是坏运气才用掉一半, 2018年11月8日加州再次爆发更为恐怖的山火,死亡85人,249人失踪,30多万人离家逃难,整个加利福尼亚州北部都快被烧秃了。

结果是,两次大火被索赔300亿美金(一次150亿),家底被掏的干干净净,这家百年企业宣布月底申请破产。

这也是我们讲求资产配置的原因,世界上所有的投资大师,不管是股神巴菲特,金融大鳄索罗斯,还是量化之神西蒙斯,从不敢把所有资产放在单一投资标的上。毫无疑问,不确定性是金融市场最确定的事情,很多投资标的只能去评价相对风险,很难去评估最大损失。

但一类资产可以相对公允的衡量最大风险,量化出它的抗跌性和风险水平,就是我们常见的指数,因为指数本身就是一个投资组合,个股一般也有仓位上限(A股一般是是10%),即便踩雷影响也不至于满盘皆输。并且指数的风格恒定、一篮子成份股公开透明,容易复制,成本低廉。这也是指数基金风靡全球的最核心原因之一。

2018年虽然A股市场惨烈,但是被动投资尤其是指数股(ETF基金)却突然爆发,迎来了过去十年发展最好的一年,侧面很说明市场大资金更关注还是投资风险收益比。

在这里,要说一说的是:标普沪港深中国增强价值指数基金,在抗跌性方面绝对的是一等一的王者!宣称的“抗跌一哥”,是不是浪得虚名,我们用数据来验证下。

一、维基解密之抗跌一哥到底有多抗跌

1、抗跌一哥VS沪深市场核心指数 港股中资指数代表

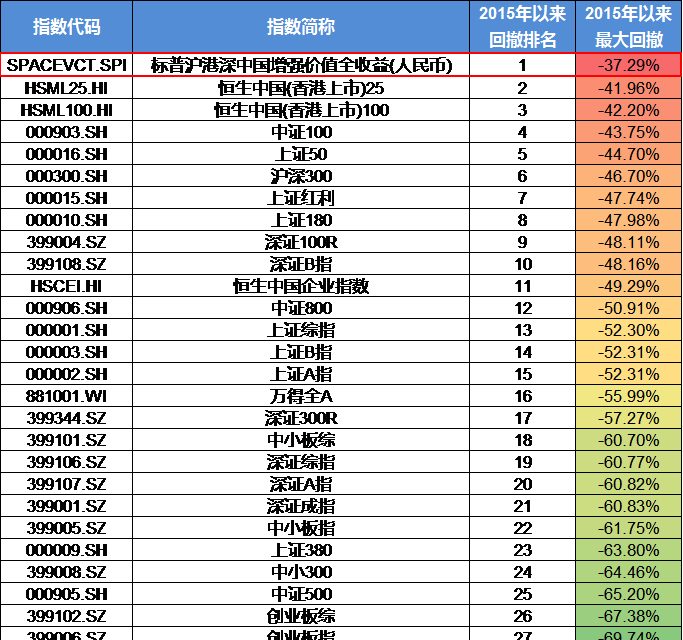

首先,2015年股灾、2018年A股历史第二大惨案不得不检验,所以先观察这两个时间段的抗跌性。因为标普沪港深价值指数是沪港深三地选股,所以比对指数除了选用沪深两市的核心指数外,还加上了恒生国企指数、恒生中国(香港上市)25以及恒生中国(香港上市)100三个代表性的港股中资指数。

图1:色阶图举例

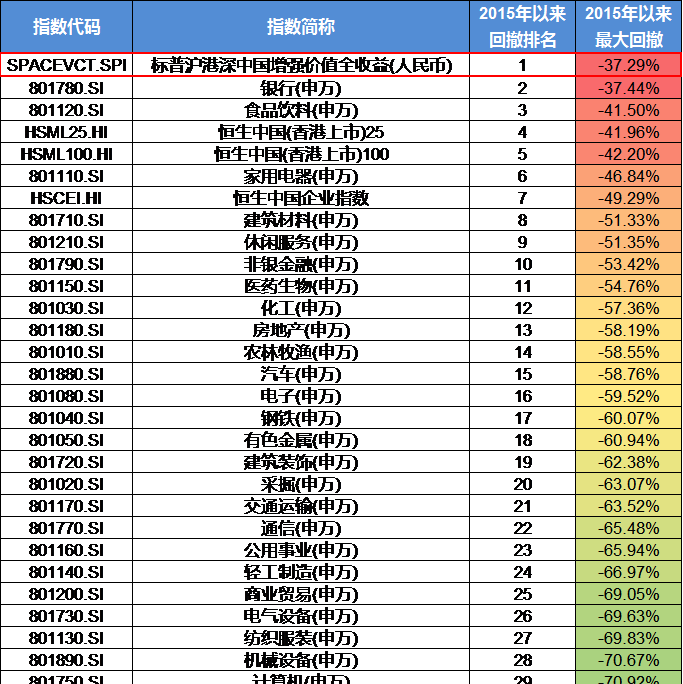

由图2可见,2015年股灾期间,标普沪港深中国增强价值全收益指数的最大回撤仅为37.29%,傲视两地三市,遥遥领先其它29只市场核心指数。

图2:2015年至今标普沪港深中国增强价值全收益指数VS沪深市场核心指数最大回撤

数据来源:Wind,2015.1.01-2019.1.15

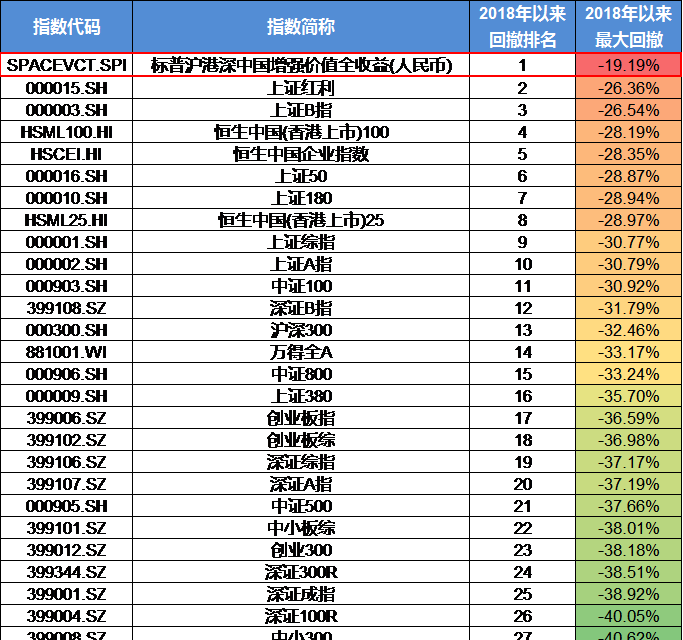

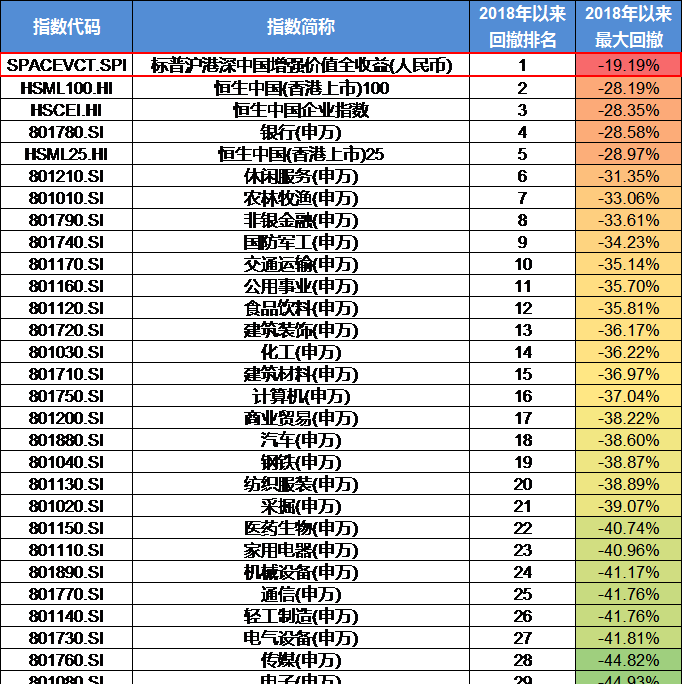

接着观察2018年的这轮下跌。A股受到内部经济下行等因素的拖累以及外部贸易摩擦等因素的拖累高开低走,几乎从头跌到尾。由图3可见,期间标普沪港深中国增强价值全收益指数的最大回撤仅为19.19%,再次秒掉所有核心指数!该指数行业均衡、市值均衡的低估值成份股配置结构在长期投资中的抗跌优势得到了充分展示。不用说太多夸赞的话,但在抗跌性上沪港深价值绝对的做到了指中“王中王”!

图3:2018年至今标普沪港深价值VS沪深市场核心指数最大回撤

数据来源:Wind,2018.1.01-2019.1.15

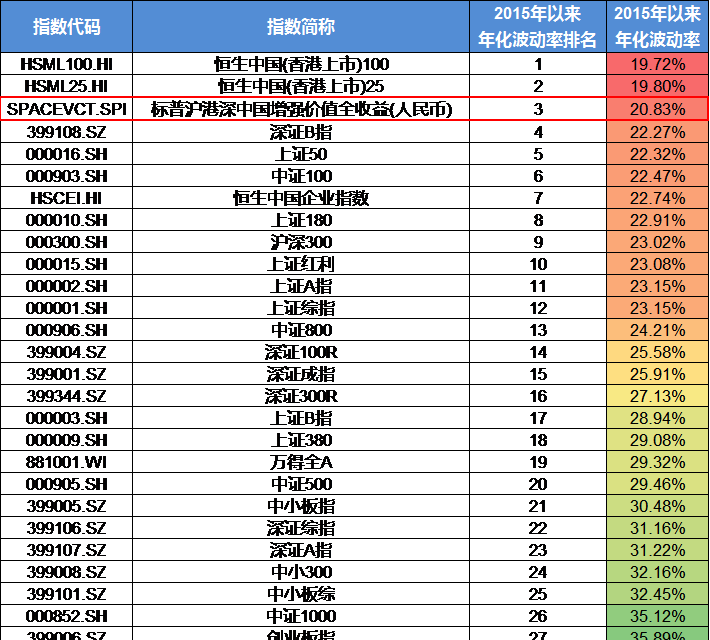

进一步来看波动率,标普沪港深中国增强价值全收益指数不仅最大回撤控制的好,其2015年以来的年化波动率仅为20.83%,亦优于沪深市场各个核心指数,和恒生中国(香港上市)100和恒生中国(香港上市)25相当,但是对于那些风险厌恶型(不喜欢行情上窜下跳)的投资者来说非常匹配。

图4:2015年至今标普沪港深中国增强价值全收益指数VS沪深市场核心指数波动率

数据来源:Wind,2015.1.01-2019.1.15

2、抗跌一哥VS申万一级行业指数

数据验证讲求完整和全方位,宽基指数看完我们再来观察标普沪港深中国增强价值全收益指数和28个申万一级行业指数抗跌性。同样的时段,由图5和图6可见,标普沪港深中国增强价值全收益指数在2015股灾和2018年熊市中的最大回撤再次称雄,明显领先28个申万一级行业指数。该指数行业均衡、市值均衡的低估值成份股配置结构在长期投资中的抗跌优势再次得到了充分展示。

值得一提的是,标普沪港深中国增强价值全收益指数居然比“A股稳定器”申万银行指数更加抗跌,且2018年抗跌表现更是甩银行板块一条街!

图5:2015年至今标普沪港深中国增强价值全收益指数VS申万一级行业指数最大回撤

数据来源:Wind,2015.1.01-2019.1.15

图6:2018年至今标普沪港深中国增强价值全收益指数VS申万一级行业指数最大回撤

数据来源:Wind,2018.1.01-2019.1.15

二、抗跌如磐石,成长似猛虎

很多人不喜欢投资银行板块都是因为银行常年没有弹性,低估值很安全但是不会有高收益预期,但是缺乏大涨预期。但近年来银行股获得了不少粉丝,在股市泥沙俱下环境中,银行板块依靠基本面稳定,业绩持续向好,高现金分红,具备天然的强抗跌性。那同理,标普沪港深中国增强价值全收益指数比银行还抗跌是不是意味着它没啥弹性呢?还是看数据。

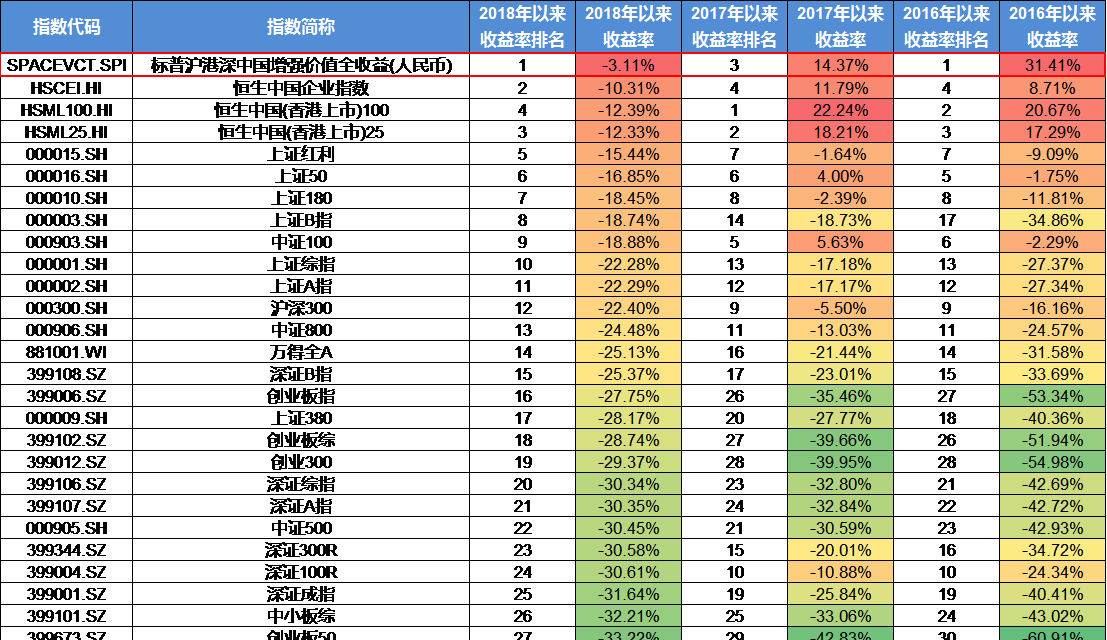

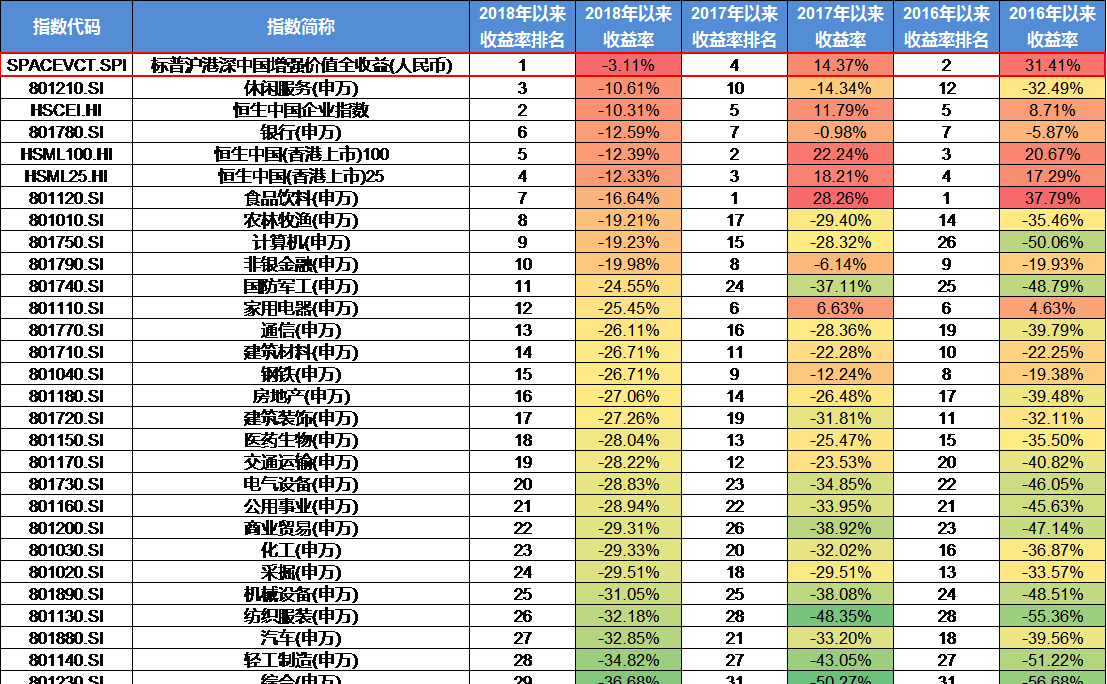

由图7和图8可见,标普沪港深中国增强价值全收益指数2018年以来的表现为-3.11%,2017年以来的表现为14.37%,2016年以来的表现为31.41%,显著强于沪深市场各个核心指数和绝大多数行业指数同期的表现。从三年期时间观察,跑赢所有两地三市29只核心指数,同时跑赢28个申万一级行业指数中的27个指数(仅次于食品饮料)。该指数行业均衡、市值均衡的低估值成份股配置结构在长期投资中的领涨优势也得到了充分展示。

图7:标普沪港深中国增强价值全收益指数VS沪深市场核心指数近三年收益率

数据来源:Wind,截至2019.1.15

图8:标普沪港深中国增强价值全收益指数VS申万一级行业指数近三年收益率

数据来源:Wind,截至2019.1.15

综上数据,最后做个文末陈词:

抗跌王中王:抗跌一哥绝对不是浪得虚名,在抗跌性上沪港深价值极限的低估值有绝对实力傲视两地三市!不论是百业之母银行还是近年大放异彩的上证50,抗跌性上都远不及沪港深价值。

低估不误成长:前期对于标普沪港深中国增强价值指数的宣传都是低估,不到7倍的估值着实惊人,但极限的低估并不妨碍期成长,从过去各个时间段看沪港深价值的成长性仍属顶尖一流,不论从行业还是宽基指数,能比肩沪港深价值的仅有一二!