济川药业2016年报简评:不担心2017年业绩,但公司后备产品太单薄

- 点赞

- 1

- ♥ 收藏

- A大中小

一、财报概况

报告期内,公司实现营业收入46.78亿元,比上年同期增长24.15%;归属于上市公司股东的净利润9.34亿元,比上年同期增长36.06%,归属于上市公司股东的扣除非经常性损益后的净利润9.02亿元,比上年同期增长40.82%。

其中,医药工业主营业务收入为45.09亿元,占比96.4%;医药商业主营业务收入为1.615亿元,占比3.7%。此外,并购初显成效,2016年东科制药实现营业收入同比增长88.60%。

根据国家统计局数据,2016年医药制造业规模以上工业企业实现主营业务收入同比增长9.7%,实现利润总额同比增长13.6%,在营收和利润方面济川全面超过行业平均,2016年济川药业业绩保持了持续高增长。

二、业务分析

公司药品产品线主要围绕儿科、呼吸、消化等领域,主要产品为蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒等。

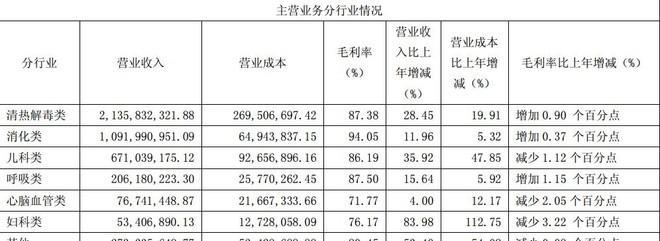

1、清热解毒类

主要是蒲地蓝消炎口服液。蒲地蓝消炎口服液为独家剂型,临床上主要用于腮腺炎、咽炎、扁桃体炎、疖肿等。根据CFDA南方医药经济研究所的临床用药监测报告,蒲地蓝消炎通用名产品在2015年全国公立医院清热解毒中成药市场占有率为7.45%,排名第四,而公司独家剂型蒲地蓝消炎口服液在蒲地蓝消炎通用名产品中市场占有率为92.46%,排名第一。

蒲地蓝消炎口服液在高基数基础上实现28.45%的增长,高于公司的增幅,是业绩的发动机,真的很强劲。有不少球友担心,蒲地蓝还能不能保持如此的高增长。一是毕竟那么大基数了;二是未进入新国家医保;三是上海还暂停采购;四是高增长所需的高销售费用模式问题。

我们来一一分析:

(1)基数大了

清热解毒中成药市场占有率为7.45%,基数大了但是空间依然存在。

(2)未进入新国家医保

目前,蒲地蓝进入的升级医保有:

虽然没有进入国家,还是可以不断进入省级医保的。

(3)上海还暂停采购

华东地区营收占总营收的45.6%

从前五大客户中,能看到的是上海占比不高,占收入的1.26%,而且只涉及小儿豉翘清热颗粒,上海不采购蒲地蓝似乎也没有实质性影响。

(4)高增长所需的高销售费用模式问题

这个问题不仅仅是蒲地蓝的问题,也是所有济川产品共同的问题。销售团队人数超过2000人,销售费用占应收的53.59%,占比不可谓不高,所反映的问题不言而喻。

所以,年报中也提到:

2、消化类

包括雷贝拉唑钠肠溶胶囊和健胃消食口服液,主要还是看雷贝拉唑钠肠溶胶囊。雷贝拉唑钠肠溶胶囊是新一代质子泵抑制剂,主治十二指肠溃疡、胃溃疡、反流性食管炎。根据CFDA南方医药经济研究所的临床用药监测报告,雷贝拉唑钠肠溶胶囊在2015年全国公立医院雷贝拉唑市场占有率为32.06%,排名第一。

2016年消化类产品应收同比增长11.96%,低于公司的增长幅度。

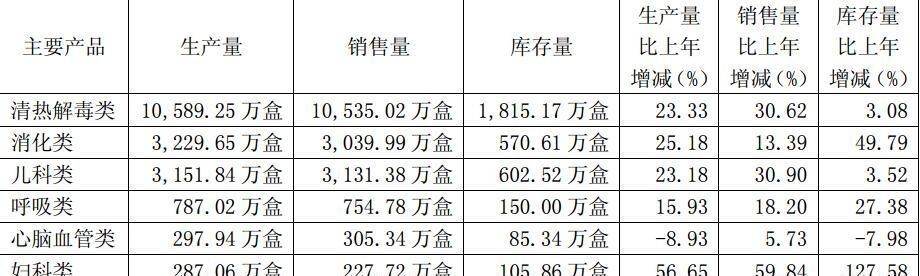

我只能认为,产能过剩,销售跟不上产能的释放。建议放弃部分产能,加大销售力度,先消化库存,等库存在加速消耗了,再慢慢提升产能。不知道,有没有知道更多的球友,欢迎补充。

3、儿科类

主要包括小儿豉翘清热颗粒。小儿豉翘清热颗粒为独家品种,主治小儿风热感冒。根据CFDA南方医药经济研究所的临床用药监测报告,小儿豉翘清热颗粒在全国公立医院2015年儿科感冒用中成药市场占有率分别为34.78%,位列首位。

2016年儿科类产品应收同比增长35.92%,也业绩另一个强劲发动机,实在是牛。就本人实际体会(家有一小棉袄),小儿豉翘清热颗粒这两年还会保持高速增长。

4、呼吸系统类

主要包括三拗片。2016年消化类产品应收同比增长15.64%,低于公司的增长幅度。

三、研发

医药公司不看研发,怎么也说不过去。研发是医药公司产品线的拓展,是企业发展的动力和空间。研发投入总额占营业收入比例3.11%,真的不高。看了看,在研的好像也没有重磅。不知道有没有懂的球友,欢迎补充。

值得注意的是:2016年公司成功获得专利3项,其中一项是一种消炎止血的中草药牙膏。公司子公司蒲地蓝日化主要从事蒲地蓝牙膏等日化产品业务,不知道会不会成为爆款?

四、2017年的展望

按照现在的业绩增长轨迹,2017年的业绩还是没有太大的担心的。如果蒲地蓝等主力产品能多进入几家省级医保,那么就更放心了。

东科制药或有惊喜,即便对业绩影响还没有那么大。

正真让我担心的,还是后备产品单薄,产品基本没有什么重磅后备。或许这也是济川估值不高的原因吧。

报告期内,公司实现营业收入46.78亿元,比上年同期增长24.15%;归属于上市公司股东的净利润9.34亿元,比上年同期增长36.06%,归属于上市公司股东的扣除非经常性损益后的净利润9.02亿元,比上年同期增长40.82%。

其中,医药工业主营业务收入为45.09亿元,占比96.4%;医药商业主营业务收入为1.615亿元,占比3.7%。此外,并购初显成效,2016年东科制药实现营业收入同比增长88.60%。

根据国家统计局数据,2016年医药制造业规模以上工业企业实现主营业务收入同比增长9.7%,实现利润总额同比增长13.6%,在营收和利润方面济川全面超过行业平均,2016年济川药业业绩保持了持续高增长。

二、业务分析

公司药品产品线主要围绕儿科、呼吸、消化等领域,主要产品为蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒等。

1、清热解毒类

主要是蒲地蓝消炎口服液。蒲地蓝消炎口服液为独家剂型,临床上主要用于腮腺炎、咽炎、扁桃体炎、疖肿等。根据CFDA南方医药经济研究所的临床用药监测报告,蒲地蓝消炎通用名产品在2015年全国公立医院清热解毒中成药市场占有率为7.45%,排名第四,而公司独家剂型蒲地蓝消炎口服液在蒲地蓝消炎通用名产品中市场占有率为92.46%,排名第一。

蒲地蓝消炎口服液在高基数基础上实现28.45%的增长,高于公司的增幅,是业绩的发动机,真的很强劲。有不少球友担心,蒲地蓝还能不能保持如此的高增长。一是毕竟那么大基数了;二是未进入新国家医保;三是上海还暂停采购;四是高增长所需的高销售费用模式问题。

我们来一一分析:

(1)基数大了

清热解毒中成药市场占有率为7.45%,基数大了但是空间依然存在。

(2)未进入新国家医保

目前,蒲地蓝进入的升级医保有:

虽然没有进入国家,还是可以不断进入省级医保的。

(3)上海还暂停采购

华东地区营收占总营收的45.6%

从前五大客户中,能看到的是上海占比不高,占收入的1.26%,而且只涉及小儿豉翘清热颗粒,上海不采购蒲地蓝似乎也没有实质性影响。

(4)高增长所需的高销售费用模式问题

这个问题不仅仅是蒲地蓝的问题,也是所有济川产品共同的问题。销售团队人数超过2000人,销售费用占应收的53.59%,占比不可谓不高,所反映的问题不言而喻。

所以,年报中也提到:

2、消化类

包括雷贝拉唑钠肠溶胶囊和健胃消食口服液,主要还是看雷贝拉唑钠肠溶胶囊。雷贝拉唑钠肠溶胶囊是新一代质子泵抑制剂,主治十二指肠溃疡、胃溃疡、反流性食管炎。根据CFDA南方医药经济研究所的临床用药监测报告,雷贝拉唑钠肠溶胶囊在2015年全国公立医院雷贝拉唑市场占有率为32.06%,排名第一。

2016年消化类产品应收同比增长11.96%,低于公司的增长幅度。

我只能认为,产能过剩,销售跟不上产能的释放。建议放弃部分产能,加大销售力度,先消化库存,等库存在加速消耗了,再慢慢提升产能。不知道,有没有知道更多的球友,欢迎补充。

3、儿科类

主要包括小儿豉翘清热颗粒。小儿豉翘清热颗粒为独家品种,主治小儿风热感冒。根据CFDA南方医药经济研究所的临床用药监测报告,小儿豉翘清热颗粒在全国公立医院2015年儿科感冒用中成药市场占有率分别为34.78%,位列首位。

2016年儿科类产品应收同比增长35.92%,也业绩另一个强劲发动机,实在是牛。就本人实际体会(家有一小棉袄),小儿豉翘清热颗粒这两年还会保持高速增长。

4、呼吸系统类

主要包括三拗片。2016年消化类产品应收同比增长15.64%,低于公司的增长幅度。

三、研发

医药公司不看研发,怎么也说不过去。研发是医药公司产品线的拓展,是企业发展的动力和空间。研发投入总额占营业收入比例3.11%,真的不高。看了看,在研的好像也没有重磅。不知道有没有懂的球友,欢迎补充。

值得注意的是:2016年公司成功获得专利3项,其中一项是一种消炎止血的中草药牙膏。公司子公司蒲地蓝日化主要从事蒲地蓝牙膏等日化产品业务,不知道会不会成为爆款?

四、2017年的展望

按照现在的业绩增长轨迹,2017年的业绩还是没有太大的担心的。如果蒲地蓝等主力产品能多进入几家省级医保,那么就更放心了。

东科制药或有惊喜,即便对业绩影响还没有那么大。

正真让我担心的,还是后备产品单薄,产品基本没有什么重磅后备。或许这也是济川估值不高的原因吧。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!