- 33

- 30

- ♥ 收藏

- A大中小

古北路烧烤哥研究团队从6月开始每个月挖掘布局1-2个大题材,都取得不错的战绩。

6月上旬,挖掘国六车用素主题,龙蟠科技一直涨到现在。古北路烧烤哥:国六耗材专题-车用素-龙蟠科技

7月上旬,挖掘电子烟主题,龙头华宝股份最高翻倍。古北路烧烤哥:一周爆涨52%的电子烟在炒什么?

7月下旬,挖掘玉米主题,龙头万向德农和登海种业持续上涨中。 古北路烧烤哥:创新高的玉米价格 哪里才是尽头

声明一下,烧烤哥多次发现原创文章被抄袭、被盗用,被转载而未署我的名,也未标明文章出处,甚至直接拷下word转发到其他微信群,只想提醒各位一句,请各位尊重原创,尊重他人的原创,就是尊重你自己。

今天要写的,就是8月份最具确定性的大题材——可降解塑料,没有第二个,下面请看正文:

要点:

1、本次是禁塑令,强度远高于限塑令;

2、8月将是禁塑政策铺天盖地出台的一个月;

3、可降解塑料市场增长空间巨大;

3、可降解塑料壁垒高,扩产慢;

4、可降解塑料四大催化同时到来;

5、可降解塑料涨价潮即将到来;

6、投资标的较多,风格迥异。(想要直接看标的分析请跳到第八段)

一、禁塑令与限塑令的大不同

首先声明,目前推的是禁塑政策,与以前的限塑令是两回事,对标欧美全面升级。

限塑令从2008年推行以来,塑料制品从20%年增长降低到3%以内,但是污染仍然严重,塑料的增量大大抵消了限塑的实际成果。

之前的限塑令更多的是通过价格杠杆和文化宣传来提高公众的环保意识,但是依然挡不住污染严重的塑料袋的大量使用。

这次出来的是“禁塑令”,全面升级,直接禁止使用,否则惩罚力度空前。

二、8月将是禁塑政策铺天盖地出台的一个月

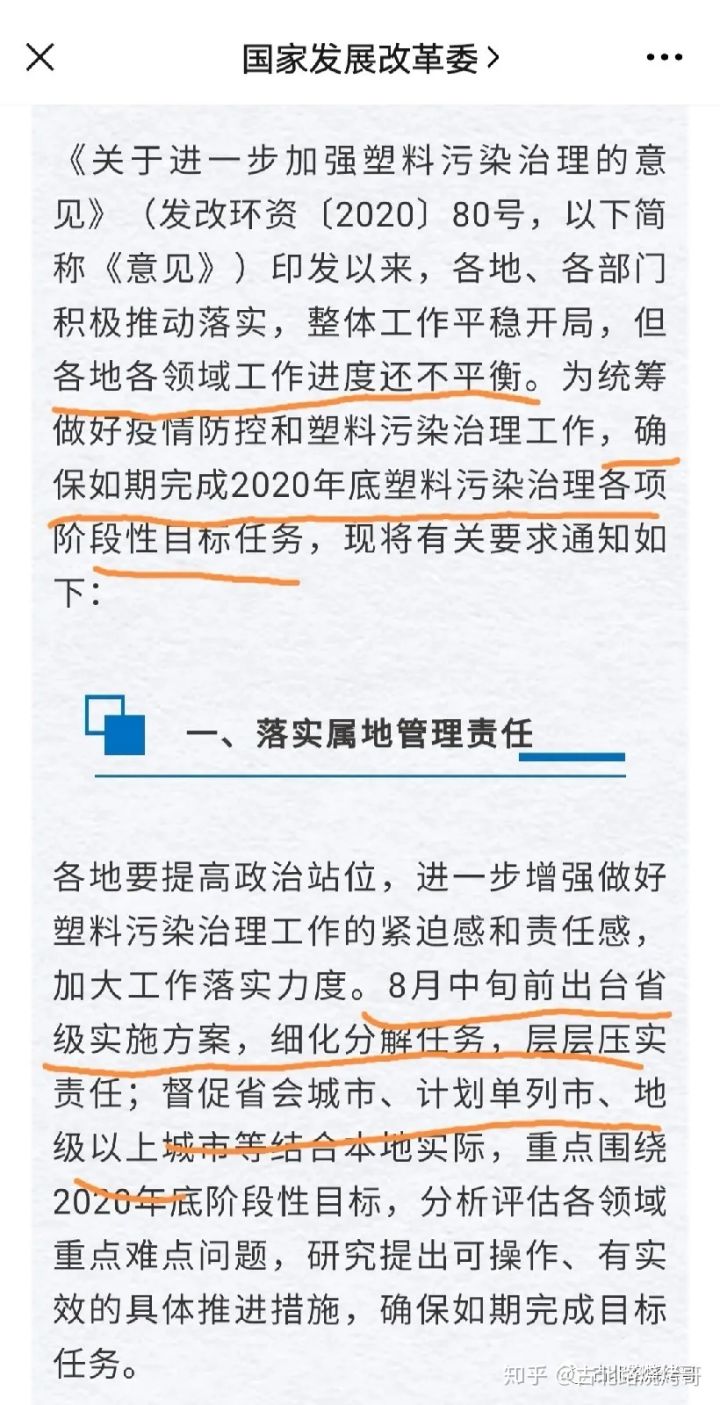

7月10日,发改委、生态环境部、工信部、市场监管总局等九部委印发了《关于扎实推进塑料污染治理工作的通知》,由于通知是7月17日周五挂网,随着周末冲淡,市场并未细挖通知内容。体制内的朋友如果看行文风格就知道,这是一份重要的任务清单。

1、通知核心任务是督查加码

书面说法是各地工作开展进度不平衡,说人话就是上头对各地推进力度不满意,要各地加快推进禁塑工作。

2、8月中上旬是各地禁塑细化方案出台密集期

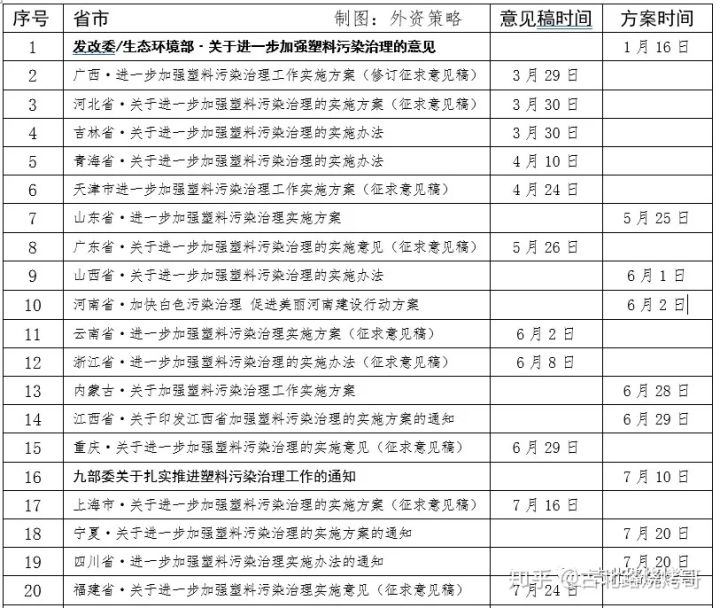

通知要求,8月中旬前出台省级实施方案,并对省会城市、计划单列市、地级市做出任务安排。我们统计了各省市禁塑方案出台情况,印证了这份通知任务督察抽鞭加码的用意。根据小组统计,目前已有7个省市出台方案并挂网公开,还有11个省市处于方案征求意见阶段,没出台正式方案的省市就是这次通知督办的重点对象。

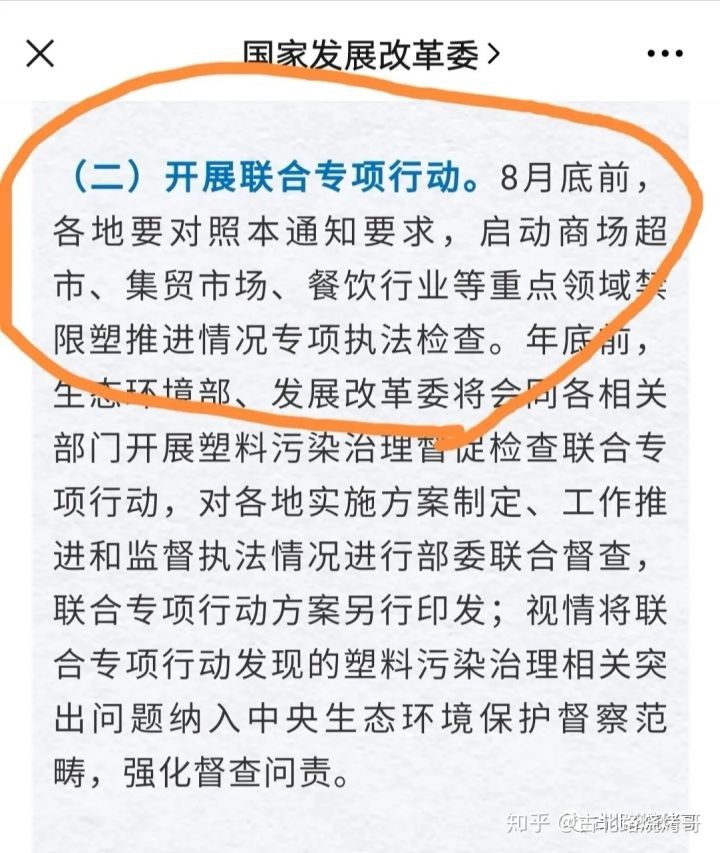

3、8月底各地会开展密集的禁塑执法检查

根据通知要求,8月底前,各地要启动商场超市、集贸市场、餐饮行业禁限塑推进情况执法检查。

通过对各地方案和发改委方案对比,各地严格执行发改委节点口径,海南方案将截止日期从12月底提前至8月1日,自今年8月1日起,海南省各级党政机关单位、事业单位、大型国有企业等单位食堂,主要旅游景区、大型超市、大型商场、学校、医院等行业和场所进入“禁塑”试点实施阶段。各地还在一些生产、制造、流通环节进行了加码。

九部委通知全文:

https://mp.weixin.qq.com/s/0IEnGHnRCv1-awLwiWCjkw

4、为什么禁塑细则出台非要在8月?

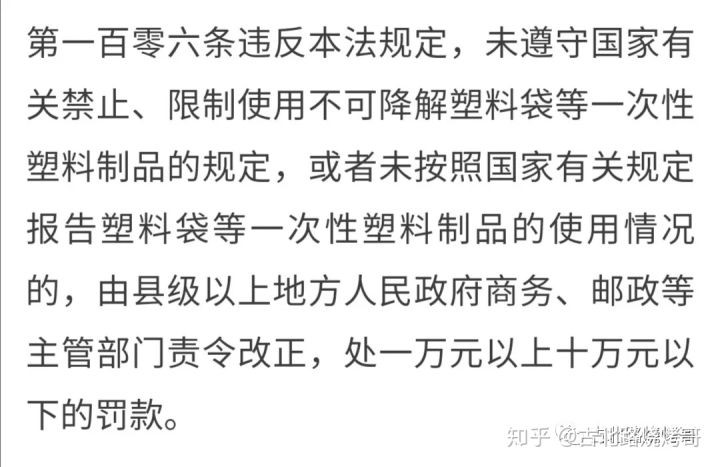

因为9月1日《中华人民共和国固体废物污染环境防治法(2020年修订)》生效。该法第106条明确了塑料相关违法处罚细则。固废法-发改委意见-九部委推进工作通知-各省方案-执法检查,这是标准且完整的体制内政策逻辑,因为每一步都扎扎实实,这次是来真的,请重视!

详见:

http://paper.people.com.cn/rmrb/html/2020-06/10/nw.D110000renmrb_20200610_1-14.htm?from=singlemessage

还记得我的老师和我说过,最大最热的题材往往是最贴合老百姓生活的,就来自于日常生活,普通人就可以理解到位的。

当8月份禁塑令铺天盖地的政策下来时,新闻报道、街头巷尾、自媒体等全国上下各个地方都在讨论禁塑令时,请相信股民们的敏感度和热情积极性。

三、可降解塑料36倍市场增长空间

随发改委政策落地,可降解塑料市场将迎来巨大的增长空间。

前期禁塑令推广受限,我国可降解塑料市场渗透仅0.04%。

据天风证券《可降解塑料:政策风起,未来大可期》研报测算,政策落地后,仅外卖、快递、农膜三个领域未来可降解塑料需求将达到154.53 万吨,对应可降解塑料市场约270 亿元。对比我国当下4.2 万吨的市场需求量,市场增长空间达36 倍。

这个测算空间属于偏保守的,到2025年可降解塑料市场预计总规模将在千亿以上。

四、可降解塑料为什么壁垒高

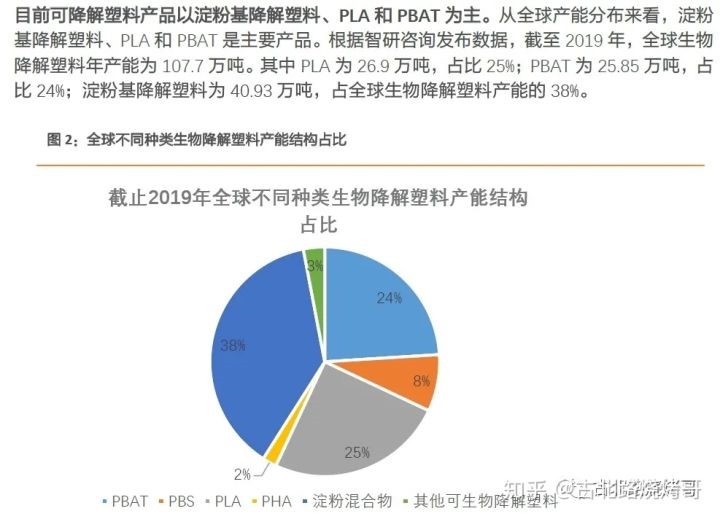

1、可降解塑料是什么?可降解塑料包括淀粉基母粒、聚乳酸PLA(生物基)、PBAT(石化基)等,其中PLA和PBAT约占可降解塑料使用量的49%。

目前主流餐盒材质PP、聚丙乙烯(白泡沫),部分商家使用淀粉基母粒餐盒(半可降解),少部分使用pla(全可降解),因为成本逐级抬高,但从今年市场来看,使用pla是大势所趋。

2、生物基降解塑料制备工艺复杂。工艺涉及发酵、高温处理、真空处理,以聚乳酸PLA为例,工艺路线:淀粉-乳酸-丙交脂-聚乳酸。目前主流制备方法为两步法,通过乳酸制成丙交脂,再制成聚乳酸,由于丙交脂工艺复杂成为瓶颈,目前国内真正量产的PLA较少,海正生物用了十多年亏损代价才形成年产1.5万吨聚乳酸的量产能力。如果搜产能,一堆今年开始计划建设的,有几万吨也有几十万吨,问了产业的人,产量这两年上不来,一是因为产线建设要两年,二是建好试车到上量还要产品认证,没有认证就不是可降解塑料,这又要两年,三是技术门槛确实高,产线上量很难。看似热闹的上产线,能打的屈指可数。

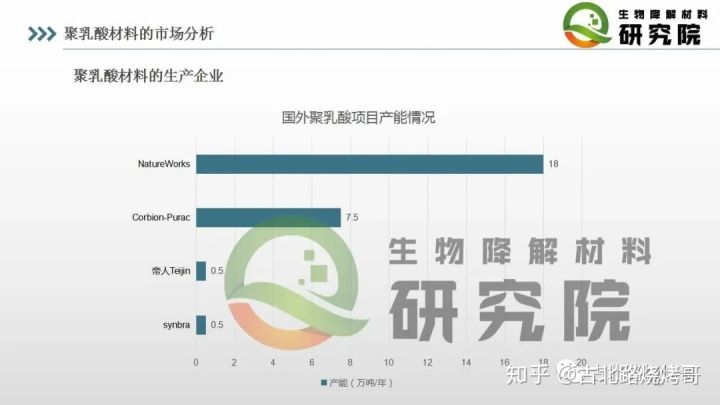

3、高门槛趋向良好行业格局。国外欧美由于禁塑政策推行的早,已经很早就形成了淀粉-乳酸-聚乳酸的产业链,由于产能越大成本越低,NatureWorks和CP基本基本垄断了聚乳酸产业,产业格局很好。国内在化工环保要求趋严的情况下,可降解塑料行业格局也将向欧美看齐。

五、禁塑政策投资路线图

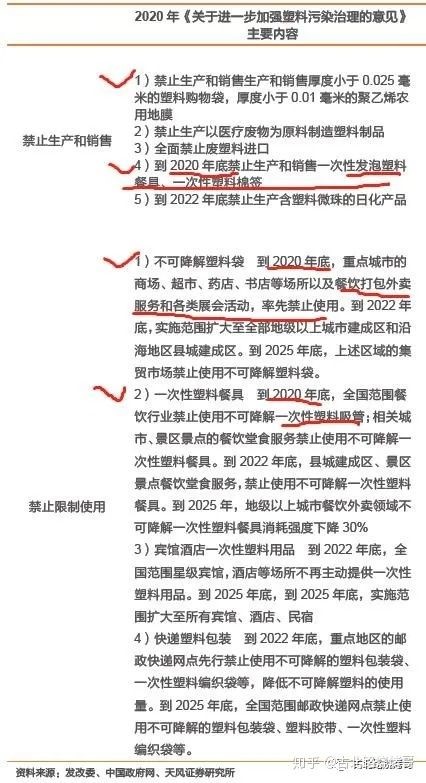

从时间节点看今年主要禁四项:发泡塑料餐具、外卖不可降解塑料袋、不可降解一次性吸管、薄塑料袋。

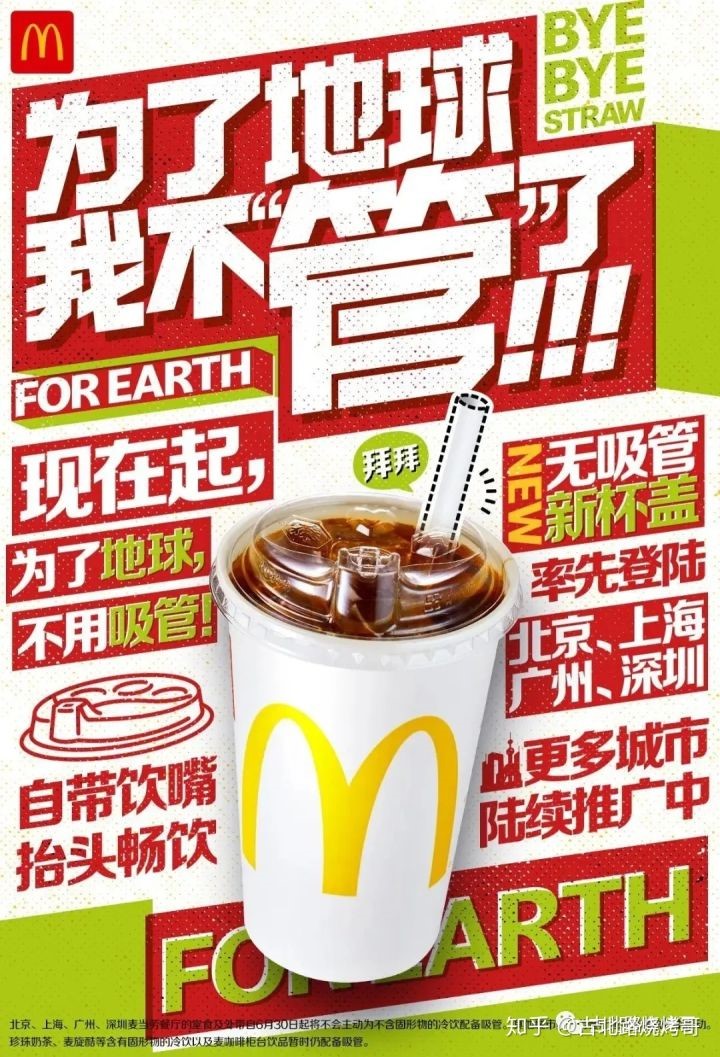

从禁售节点和客户集中度便于快速替换来讲,最先开始落地的是禁塑料吸管,目前麦当劳,星巴克等大型餐饮连锁店已开始跟进。替代传统吸管的是PLA吸管和纸吸管。比如世界吸管一哥双童吸管开始推PLA吸管。

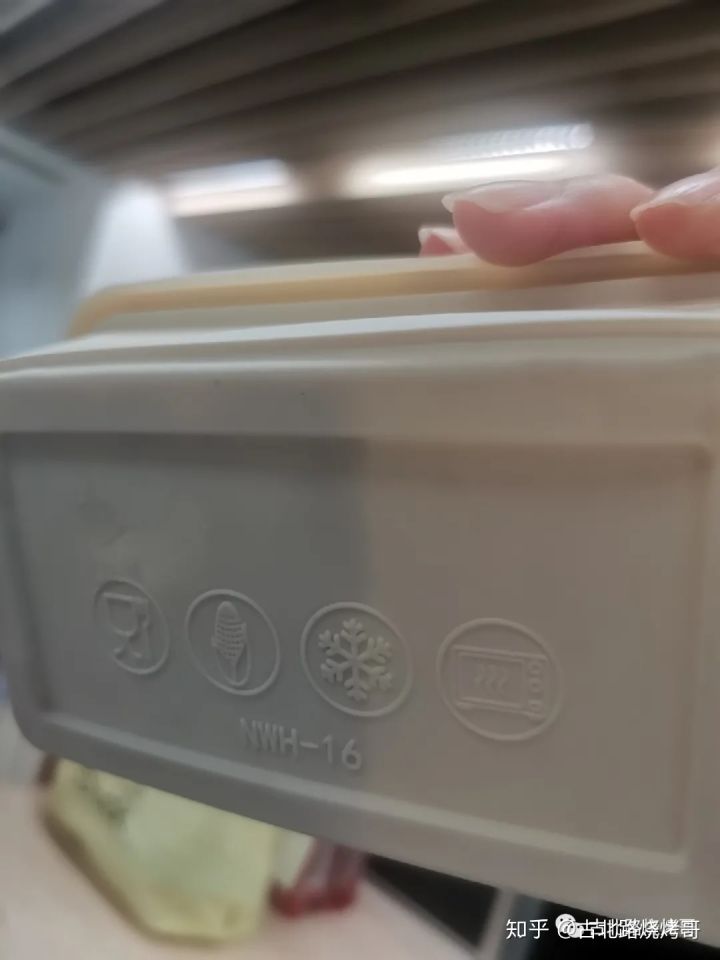

第二个开始落地的是餐盒。自从疫情食堂关门以来,小伙伴吃了几个月外卖(坐标上海),最近这几天开始看到可降解餐盒。

底下这个就是玉米淀粉标志,代表餐盒原料是淀粉基母粒。

普及下知识,淀粉基母粒是半降解塑料,PLA是全降解塑料,目前淀粉基塑料餐盒已经有一定规模,PLA餐盒处于起步阶段,PBAT由于是石化基直接用在接触食品的相对少一些,用在包装较多。

第三个落地应该是可降解塑料袋。由于受众分散,使用顺序应该会先从连锁餐饮到美团饿了么,再到菜市场小店。可降解塑料袋主要材质就是PLA、PBAT和淀粉基母粒。

最后应该是农业地膜和各类日用塑料。

禁塑政策投资路线图小结,行业爆发,要找增量逻辑,这里乳酸-聚乳酸、淀粉基母粒、PBAT这些材料才是未来,至于餐盒塑料袋包装加工末端环节由于存量替换没啥弹性。

六、可降解塑料四大催化同时到来

第一大催化是八月中旬前各省禁塑方案要出台;

第二大催化是八月底前各地要开展禁塑执法检查;

第三大催化是近期中国饭店协会联合中国商业联合会、中国连锁经营协会、中国烹饪协会等3家协会向全国商贸流通企业发出倡议,在今年年底前,各直辖市、省会城市、计划单列市城市餐饮打包外卖服务不再使用一次性不可降解塑料购物袋,不再使用不可降解一次性塑料吸管等;

第四大催化是餐饮平台开始使用降解塑料。

继麦当劳、星巴克之后,近期,美团外卖青山计划首批绿色包装推荐名录在2020中国包装容器展正式发布,该名录由美团外卖联合中华环境保护基金会发起设立的“青山计划专项基金”委托中国塑协降解塑料专委会、中国制浆造纸研究院有限公司编制,首批名录共纳入31家46种降解塑料类外卖包装产品和30家41种纸质类外卖包装产品。饿了么已建立外卖包装环保专门实验室,推出“蓝色星球计划”,从外卖包装的原材料、包装生产,商户、材料再利用等各环节探索解决方案。目前,平台有1.2万名商户加入该“蓝色星球计划”。美团饿了么等平台开始跟进,餐盒、塑料袋、吸管的可降解替代进度会明显加快。

美团外卖青山计划链接:

https://mp.weixin.qq.com/s/XCtoBwh3_FlagpPBTAfFWQ

8月以后将是铺天盖地的普及禁塑令的时间节点。

七、可降解塑料涨价潮即将到来

今年的口罩、熔喷布,还有手套,最近的pvc手套料等等,都是在靠着价格上涨,直接用价格乘以产能,去按下了计算器,成就了多少大牛股。

随着禁塑令的推行,可降解塑料行业的产品价格也将水涨船高,现在已经呈现了一定的涨幅。

小伙伴从产业里草根调研问到的数据,PLA目前市场货源紧张,几条产线全被订满不对外报价,贸易商处报价已到4W一吨,只能提到进口仓库2年陈货,卖方还爱提不提。一个月前还是3.2-3.5W,去年还是2.3W;PBAT目前稍有提价,从去年1.6-1.7W提价至目前的2W;淀粉基母粒从去年的8-9K 提至目前的1.1W。

下表为2016年陆海旭在《化学工业》杂质撰文时的材料市场价。

风还未起,涨价已悄然走起,由于可降解塑料不是大宗产品,报价更多依靠厂家和供应商,建议8月到年底紧密跟踪市场行情,由于产能远低于市场需求,预计年底前随着各省政策落地会有明显的涨价潮。

八、可降解标的梳理

1、莫高股份

预期差最大、可降解塑料产能/市值比最大、弹性最高。兼具生物基和石化基双赛道的可降解塑料黑马,市值仅20亿。

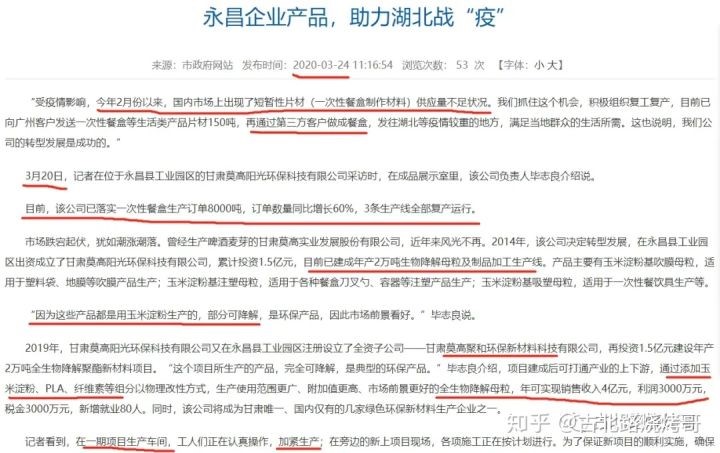

旗下有莫高阳光和莫高聚合两家可降解塑料子公司,一家聚焦生物基,一家聚焦石化基,产品用途实现可降解塑料全覆盖,从餐盒、吸管、塑料袋到农业地膜。已有淀粉基母粒产能2万吨,PBAT一期2万吨(已经投产),二期PBAT3万吨。莫高阳光的淀粉基母粒从14年建设到18年底试车投产,19年产量上量突破一千吨,19年可降解塑料营收增长6.3倍,技术实现量产。20年初疫情2-3月期间就接了8000吨订单,订单数量同比增长60%。

这是一家最近四年没有卖方跟踪的标的,这四年正好是其从葡萄酒向降解塑料转型,降解塑料业务从产线建设、投产、上量、建立客户及供应渠道的四年,禁塑风口之下,是可降解塑料相关标的中预期差最大的公司,可降解塑料产能/市值比最大,弹性高。

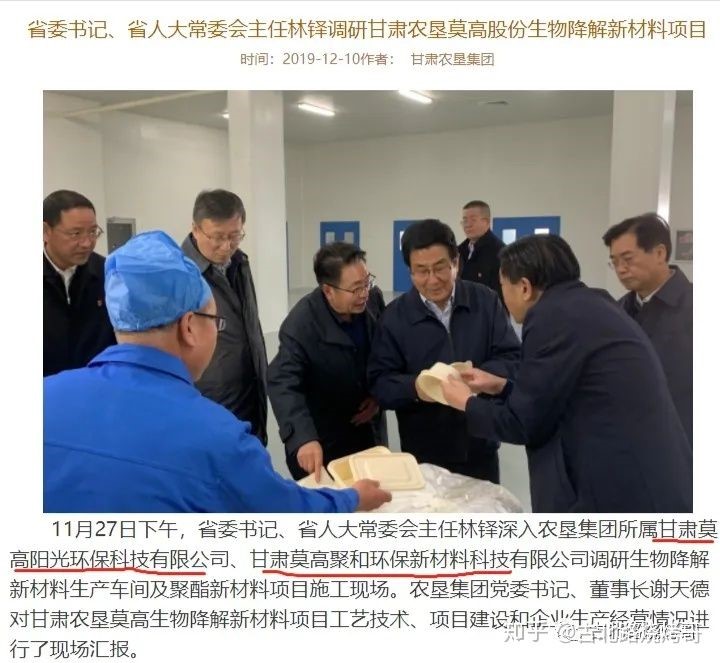

省委书记手上拿的不就是小伙伴收到的同款外卖餐盒么

7月31日,甘肃的《关于进一步加强塑料污染治理的实施方案》出台,而莫高股份是甘肃乃至整个大西北的生物降解塑料头部企业。

后续随着禁塑令的推广,政府补贴以及扶持也是非常值得期待的。

2、金丹科技

PLA细分龙头,金丹科技拥有12.8万吨乳酸产能,在建20万吨乳酸产能,在建1万吨丙交脂联产聚乳酸产线,丙交酯技术已通过专家评审。金丹科技是国内乳酸行业一哥,全球乳酸市占率18.3%。丙交脂产线10月份投料试车,只要能量产,二期联产聚乳酸产线就跟上。

2019年金丹给海正生物的聚乳酸产线供应了3000吨乳酸,已经得到头部企业认证,聚乳酸行业爆发,对乳酸需求会明显提升。金丹科技是聚乳酸对丙交脂和乳酸拉动最受益的标。

市值96亿,近端次新股,自由流通盘仅24亿。

3、瑞丰高材

PBAT细分龙头,募投投建6万吨PBAT项目,预计21年投产。我国每年塑料袋消耗量在70-80万吨,农用地膜消耗量120万吨以上,因此,一旦实现大规模替代将为石化基降解塑料提供良好的市场空间。

市值29亿,6月份至今已接近翻倍。

4、仙鹤股份

纸吸管细分龙头,半年业绩预告中指出,食品与医疗包装用纸系列产品预计实现销售3.3亿元至3.4亿元,较上年同期增加46.74%至51.19%;一次性食品纸基包装材料预计实现销售2.35亿元至2.4亿元,较上年同期增加84.60%至88.53%;医用透析纸类产品实现销售5750万元至5800万元,较上年同期增加50.51%至51.82%。叠加三季度食品用纸pm5产线投产和纸材涨价,业绩会最先释放。

近期较为强势,主要是跟随纸业板块上涨,纸品涨价逻辑。

5、金发科技

目前上市公司中可降解塑料产销量最大的公司,不过市值也最大。

金发科技2019年改性塑料单吨毛利润达到2537元,预计Q1仍保持稳定提升的状态。可降解塑料去年销售4.75万吨,2020Q1销售1.56万吨,创单季度历史新高。

公司市值415亿,板块中军。

整个可降解塑料板块在过去两三个月,已经有一定的涨幅,不过各个标的的股价上涨逻辑各异。

其中,彤程新材是由于参股半导体公司获得的连板的超额收益,仙鹤股份更多的是纸品涨价逻辑,金丹科技是受益于次新股的弹性,中军金发科技更多的是体现大白马普涨逻辑。

只有瑞丰高材,近期涨幅明显是在炒可降解塑料。而莫高股份,公司近两年处于转型期,不受市场关注,近期涨幅也不明显。公司的淀粉基2万吨产能,PBAT2万吨+PBAT3万吨(在建),产能已投产(其他很多公司都还在建),规模也较大,存在着较大的预期差,8月份可能获得较大的超额收益。

还是那句话,要相信全民的力量,当8月份禁塑令铺天盖地的政策下来时,新闻报道、街头巷尾、自媒体、百货超市、电商、外卖等全国上下各个地方都在讨论和推广禁塑令时,请相信股民们的敏感度和热情积极性。

欢迎更多对可降解塑料主题感兴趣的朋友一起交流,祝大家8月取得好成绩!感谢大家!!!

我是古北路烧烤哥,科班出身的超短选手,每日复盘,只做强势股

最后,再次声明一下:请各位尊重原创,尊重他人的原创,就是尊重你自己。