- 5

- 5

- ♥ 收藏

- A大中小

好久没有写文章了,主要是不知道未来想买点啥,已经满仓了,也不太想动了。

但是感觉自己的持仓,有些股票涨幅已经快接近预期了,所以还是需要找一些相对比较低价的股票。白酒感觉是不错的,所以今天就来翻看一下白酒行业。

首先来看行业情况

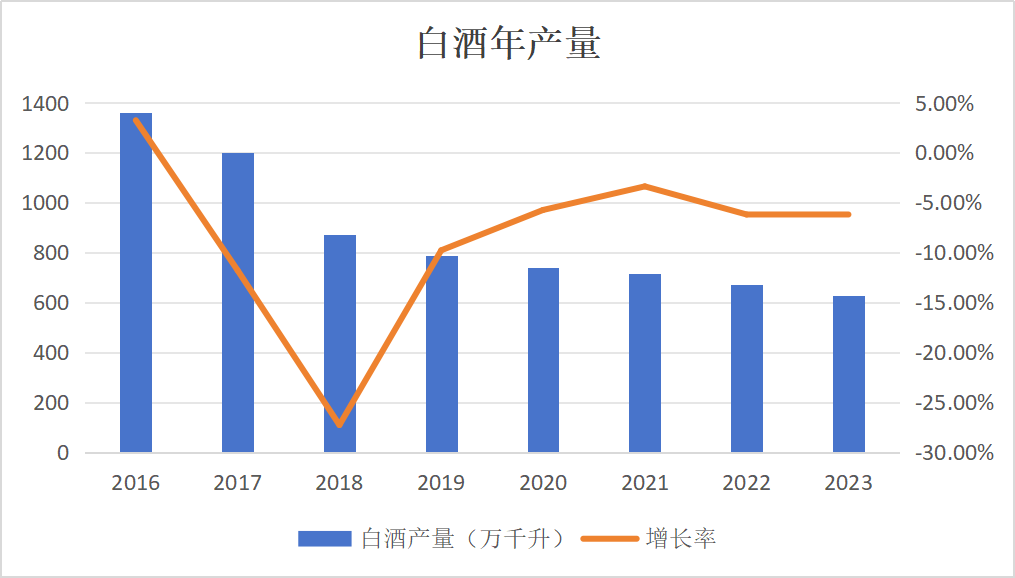

白酒行业有人说好,也有人说不好。简单说一下不好的点,那就是中国的人均白酒消耗量是下降的,中国白酒的产量从2016年的1358.36万千升,下降到2023年的629万千升,已经是腰斩的状态了。

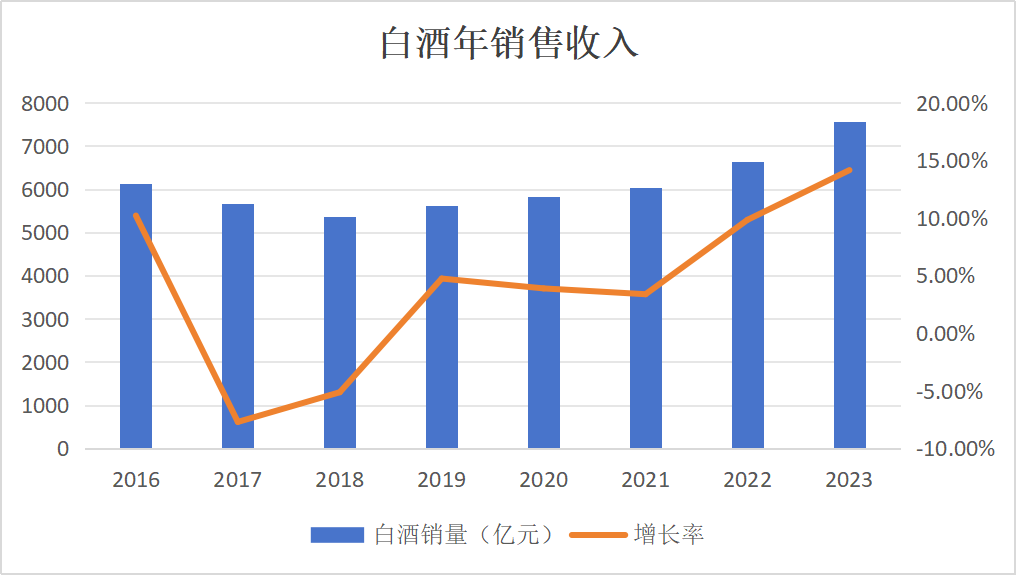

当然,白酒行业也有好的地方,那就是整个行业的销售额是增加的,从2016年的6125.74亿元,增长到了2023年的7563亿元,虽然说增幅是相对较小的,结合腰斩的产量来看,那就是价格就是翻倍的状态。

当然,白酒行业也有好的地方,那就是整个行业的销售额是增加的,从2016年的6125.74亿元,增长到了2023年的7563亿元,虽然说增幅是相对较小的,结合腰斩的产量来看,那就是价格就是翻倍的状态。

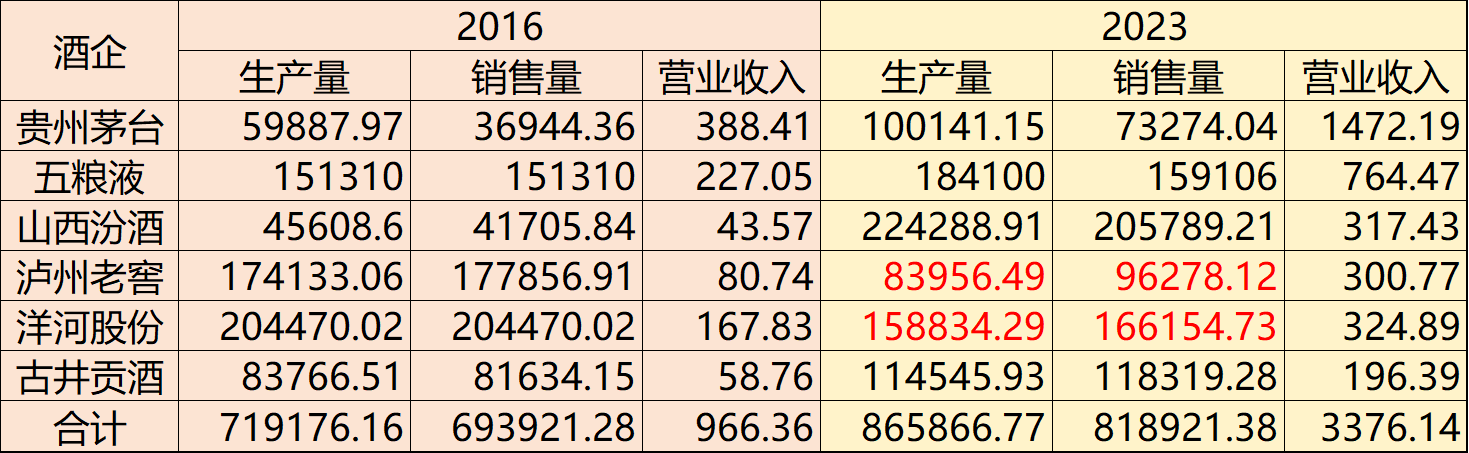

如果不结合实际数据,可能很难看出来是如何变化的,所以统计了现在6大酒厂2016年和2023年的产销数据。可以看出数据有些奇怪,甚至某些数据有些吓人。

如果不结合实际数据,可能很难看出来是如何变化的,所以统计了现在6大酒厂2016年和2023年的产销数据。可以看出数据有些奇怪,甚至某些数据有些吓人。

$贵州茅台(SH600519)$ 的产销量翻倍了,营收直接是接近4,可见茅台价格是差不多翻倍了。

五粮液产量增幅20%,销量没变,但是营收却增长了2倍多,五粮液涨价236%。

山西汾酒产销量都是400%左右,营收是增加了6倍多,可见涨价大概是50%左右。

泸州老窖产量和销量都基本是腰斩的状态,但是营收却增加了2倍有余,可见涨价之多!

洋河股份产量和销量都有所下降,但是营收却翻倍了,说明营收增加纯靠涨价。

古井贡酒产量和销量增加的都不多,营收也是增加了2倍多。

总体看来,前六大酒厂,产量,销量和营业收入,价格都是稳步上升的,可以说受到市场总体的影响较小。在2016年产量占整个行业的5.3%左右,收入占整个行业的15.78%,到了2023年,产量占整个行业的13.7左右,收入占整个行业的44.64%。

可见白酒行业的马太效应是越发明显了!虽然整体产量是在减少的,但是未来头部白酒公司还是存在一些上升空间的。

再来看看现在白酒股现在的估值情况

估值其实相对来说比较好看到,中证白酒指数显示,过去3年以来,白酒指数基本上是一路下跌的状态,现在的估值,已经是2018年底的估值水平了,9月份的最低点甚至刷新了最近10年的最低位了。

单纯从估值来说,其实已经是相对比较低的位置了,美中不足的是,相对9月份的低点,白酒指数已经上涨了30%以上,现在似乎并不低了。但是单看估值有些单一,最好还是结合2018年底的低点来看。

单纯从估值来说,其实已经是相对比较低的位置了,美中不足的是,相对9月份的低点,白酒指数已经上涨了30%以上,现在似乎并不低了。但是单看估值有些单一,最好还是结合2018年底的低点来看。

网上关于白酒产量的数据都比较统一,那就是2016年之后,是逐年下降的状态,按照白酒的产量情况来说在2018年是下降对多的一年,可以说是在谷底的情况,所以从白酒的产量来看,现在和2018年市场环境区别并不大。

但是销售收入却出现了较大的波幅,2017年和2018年销售收入是下降的状态,然后从2019年开始,销售开始提升,可以说2017和2018年,白酒行业的涨价幅度是赶不上产销量的下降幅度,但是从2019年开始,白酒行业的涨价幅度是远超产销量的下降幅度。而从目前已经公布的半年报和三季度报来说,六大酒厂的营收还是保持在了正向的增长,虽然都在喊不没钱了,但是还是在消费。

但是销售收入却出现了较大的波幅,2017年和2018年销售收入是下降的状态,然后从2019年开始,销售开始提升,可以说2017和2018年,白酒行业的涨价幅度是赶不上产销量的下降幅度,但是从2019年开始,白酒行业的涨价幅度是远超产销量的下降幅度。而从目前已经公布的半年报和三季度报来说,六大酒厂的营收还是保持在了正向的增长,虽然都在喊不没钱了,但是还是在消费。

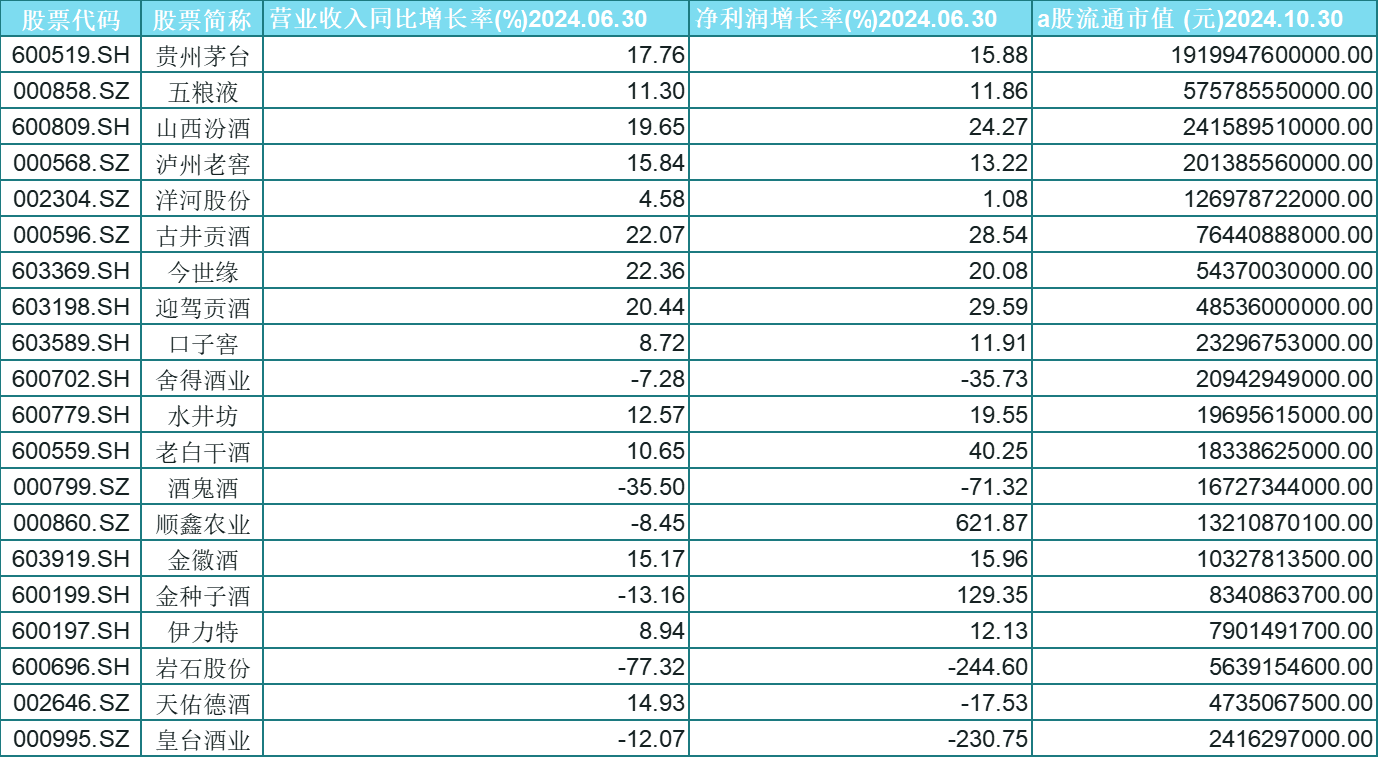

具体来看,贵州茅台前三季度营收和净利润增速均超过15%,目前PE23,2018年PE最低22。

具体来看,贵州茅台前三季度营收和净利润增速均超过15%,目前PE23,2018年PE最低22。

五粮液上半年营收和净利润增速均超过11%,目前PE不到18,而2018年PE最低14多。

山西汾酒上半年营收增速接近20%,净利润增速超过24%,目前PE20,2018年PE最低也是20。

泸州老窖上半年营收增速超过15%,净利润增速超过13%,目前PE14多,2018年PE最低16。

洋河股份上半年营收增速4%,净利润增速1%,目前PE12.6,2018年PE最低则是16以上。

古井贡酒上半年表现最亮眼,增速和净利润增速均超过了20%,目前PE18多,2018年最低15。

从这六大酒厂的整体来看,营收和净利润均保持了正向的增长,而且估值也和2018年低点相差无几,中证白酒指数内这六大厂的权重之和达到了75%左右,个人认为总体来看,白酒行业是低估的状态,甚至9月份的低点大概率就是最低点了。

写到最后,一看追踪指数,感觉很奇怪,只有一个$招商中证白酒指数(LOF)A$ 。对比一下今年好几只ETF发行失败,为何不在2021年前发行一些白酒的ETF呢?感觉应该会很受追捧吧。

以上就是个人对于白酒行业的看法,仅代表个人观点,不构成任何投资建议或者意见!

欢迎关注笨鸟:投资是一个知识变现的过程~