- 点赞

- 6

- ♥ 收藏

- A大中小

2017年9月22日(周五),上证指数报收3352.53点,下跌5.28点,跌幅0.16%;深证成指报收11069.82点,下跌28.52点,跌幅0.26%;创业板指报收1866.42点,下跌6.35点,跌幅0.34%。

沪市成交2065.83亿元,深市成交2806.80亿元,两市共计成交4872.63亿元,较前一日减少653.86亿元,前一交易日共计成交5526.49亿元。个股方面,两市3372只个股中,有上涨1132只,下跌1934只,停牌203只,平盘97只。两市共有56只个股涨停,4只个股跌停。

盘面回溯

沪指今延续调整态势,收盘小幅下挫0.16%,收报于3352.53点,周K线遭遇三连跌。市场成交量继续萎缩,两市合计成交4871亿元。行业板块涨跌互现,5G概念股掀起涨停潮。

资料来源:东方财富Choice数据

资金流向

今日两市成交4872.63亿元,主力资金净流出182.26亿元。

从个股看,两市共960只个股呈主力净流入状态,2202只净流出。净流入排名前五的个股为格力电器、中兴通讯、中天科技、有研新材、安泰科技,其中格力电器净流入最多,为8.37亿元;净流出排名前五的个股为方大炭素、盐湖股份、东旭光电、赣锋锂业、第一创业,其中方大炭素净流出多,为4.44亿元。

资料来源:东方财富Choice数据

资料来源:东方财富Choice数据

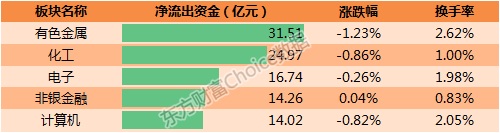

从行业来看,申万一级行业中有3个行业板块呈主力净流入,其中通信板块净流入最多,为19.30亿元;其余25个板块净流出,其中有色金属板块净流出最多,为31.51亿元。

资料来源:东方财富Choice数据

资料来源:东方财富Choice数据

交投热度

换手率方面,换手率排名前十个股中有4只个股涨停,全部A股中有4只个股换手率超过50%,68只换手率超过20%。

资料来源:东方财富Choice数据

从板块来看,通信板块交投最为活跃,排名前五的板块依次为通信、有色金属、计算机、电子、建筑材料板块。排除银行、采掘板块后,交投最不活跃的板块为交通运输板块,排名前五依次为交通运输、公用事业、医药生物、休闲服务、食品饮料板块。

资料来源:东方财富Choice数据

个股动向

今日涨停股票56只,非次新股16只,主要分布在通信、电子、化工、有色金属、电气设备板块,其中通信板块有11只个股涨停排名第一。

资料来源:东方财富Choice数据

涨停家数历史走势

资料来源:东方财富Choice数据

创历史新高股票

今日共13只非次新股创历史新高。

破净与解禁个股

今日无个股破净。

至下个交易日有21只个股总计16.14亿股限售股解禁,最多为无锡银行(600908.SH),数量为6.07亿股。

热点消息汇总

财政部:标普调降中国主权信用评级是一个错误的决定

记者问:9月21日下午,标普宣布将我国长期主权信用评级从AA-降至A ,展望调整为“稳定”。请问您如何看待此次标普下调中国主权信用评级?

?答:标普调降中国主权信用评级是一个错误的决定。近年来,面对经济增长比较优势与要素禀赋的变化,中国政府着力推进供给侧结构性改革,经济增长基础更加稳固,经济增长质量进一步提升,在这样的形势下,标普调降中国主权信用评级,令人费解。标普关注的信贷增速过快、债务负担等问题,多是当前中国经济发展阶段的“老生常谈”,这种看法忽视了中国金融市场融资结构的特点,忽视了中国政府支出所形成的财富积累与物质支撑,很遗憾,这是国际评级机构长期以来所持的惯性思维与基于发达国家经验对中国经济的误读。这种误读也是对中国经济良好基本面和发展潜力的忽视。

记者问:标普对中国经济趋势增长率存有较多疑虑。请问您如何看待当前及未来一段时期中国经济增长形势?

答:今年以来,中国经济保持稳中有进、稳中向好发展态势。上半年GDP同比增长6.9%,高于预期目标,经济增速连续8个季度保持在中高速区间。今年前8个月,生产需求总体平稳,就业形势持续向好,物价水平温和上涨,企业利润较快增长,经济效益明显改善。同时,经济结构调整不断深化,内需支撑作用凸显,新旧动能转换加快,经济增长的韧性及可持续性稳固提升。在国际收支方面,以市场供求为基础的人民币汇率弹性不断增强,人民币兑美元波动趋升,外汇储备规模连续7个月稳步增加,体现出国际社会对中国经济良好的信心与预期。

在中国经济稳中向好的驱动下,今年以来,财政收支形势趋好。1-8月,全国财政收入同比增长9.8%,比上年同期加快3.8个百分点;全国财政支出同比增长13.1%,高于收入增幅3.3个百分点,为经济平稳增长和经济结构调整发挥了重要作用。

未来,随着中国供给侧结构性改革的稳步推进,创新驱动发展战略的深入实施,经济结构不断优化,战略新兴产业蓬勃发展,中国仍将保持较强的经济增长韧性。

记者问:标普认为,中国地方政府融资平台仍在举债支持公共投资,未来债务偿还可能动用政府资源。请问您有什么看法?

答:标普将融资平台公司债务全部计入政府债务,从法律上是不成立的。我国《预算法》、《公司法》等法律已经明确界定了中国地方政府债务、国有企业债务的边界。目前我国地方政府债务的范围,依法包括:一是地方政府债券;二是经清理甄别认定的2014年末非政府债券形式存量政府债务。截至2016年末,我国地方政府债务余额15.32万亿元,加上纳入预算管理的中央政府债务余额12.01万亿元,我国政府债务余额27.33万亿元,占GDP的36.7%。

《预算法》实施以后,地方国有企业(包括融资平台公司)举借的债务依法不属于政府债务,其举借的债务由国有企业负责偿还,地方政府不承担偿还责任;地方政府作为出资人,在出资范围内承担责任。同时,我国《公司法》明确规定,“公司以其全部财产对公司的债务承担责任”、“有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任”。

长期以来,中国政府始终高度重视地方政府债务问题。我们将继续深化财政体制改革,合理划分中央与地方财政事权和支出责任,确保财政持续健康运行。

记者问:标普特别强调了中国信贷增速过快,会削弱金融体系的稳定性。请问您对此如何看待?

答:信贷增长是一个国家经济发展阶段及融资结构等的综合反映,受经济结构、经济增长、历史文化等多重因素影响。不同经济体的融资结构本身存在较大差异,客观上会使货币信贷呈现不同的水平,不具有直接可比性,应结合一国实际具体分析。长期以来,一个众所周知的事实是,中国是一个高储蓄率国家,居民部门的储蓄大量通过金融中介转化为企业部门债务。高储蓄支撑了中国以间接融资为主导的金融体系,银行贷款一直在全社会融资中占据主体地位,只要审慎放贷、强化监管,防控好信用风险,完全可以保持好中国金融体系的稳健性。

有必要指出的是,过去几年,面对世界主要国家量化宽松的货币政策,面对国内增长动能转换的阵痛,中国政府始终坚持实行稳健的货币政策,加强区间调控、定向调控和相机调控,坚持不搞“大水漫灌”式强刺激,中国货币增速正在逐步下降。今年8月份,广义货币供应量(M2)同比增长8.9%,远低于2008年国际金融危机以来的平均增速,货币增长与经济增长的协同性增强。同时,中国政府强化金融风险防控,规范资产管理业务,压缩影子银行生存空间,有力地保证了金融体系的稳定性和服务实体经济的可持续性。

未来,随着经济结构调整和改革开放的深入推进,中国经济的内生增长活力将进一步增长,保持经济平稳较快增长的同时,完全可以保持货币信贷合理增长。

关于我们:

Choice金融终端是一款专业的金融数据分析与投资管理软件,致力于为金融机构、学术研究机构和专业投资者提供优质的金融数据及相关服务。终端内容涵盖股票、固收、基金、商品、外汇、宏观行业等领域,提供Excel插件、量化接口、组合管理等应用工具,集信息查询、统计分析、应用于一体,是金融市场参与者的必备工具。