国药股份2018年报笔记

- 点赞

- 7

- ♥ 收藏

- A大中小

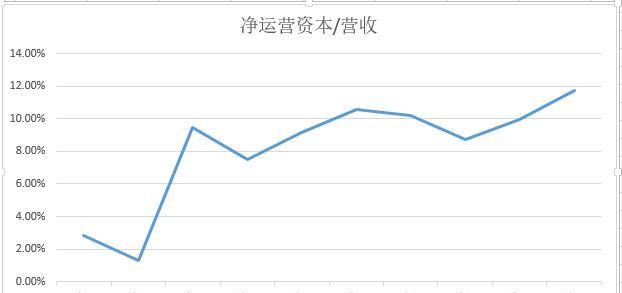

净运营资本从16年的11.73亿增加到18年的45.51亿,增加了33.78亿的运营资本,净现金流入只增加了3.91亿,边际投入产出11.57%,只能说是一般的生意。

医药流通行业本质是个资金占用换取药品差价的生意,上图可以看到占用的净运营资本越来越多了。

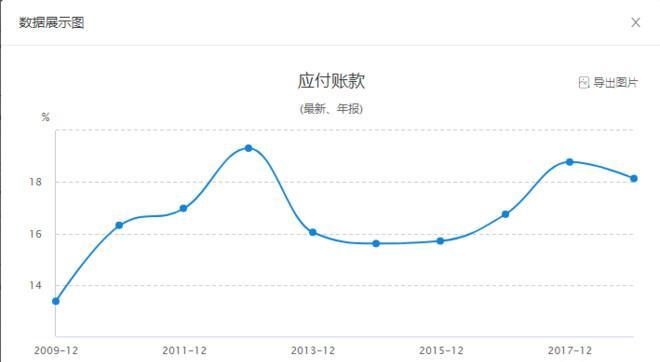

上图是应收、应付占收入的比例,可以看到下游的应收占比在增加,上游的应付占比在减少,说明医院方的占款在增加,药房的赊账在减少。

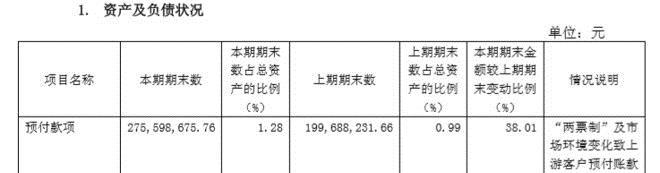

上游药厂的预付大幅增加。

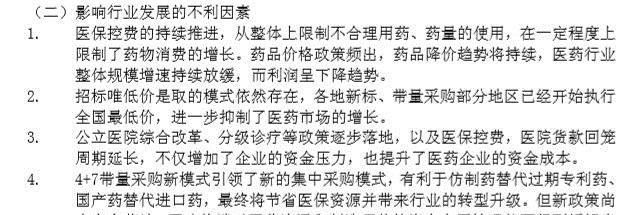

最近2-3年,出台的一系列政策目前看来,对国药股份影响偏负面。上游面临降价压力,下游逐渐形成了医保局作为单一大客户的局面,同时医院的占款情况尚未得到改善。

其中最大的风险是,一类精神药品的降价可能性在增大。

说完不如人意的地方,说点中性和亮点:

公司营收增长6.77%,行业营收增长7.34%,还没有跑赢大市,基本算是经营情况随着行业波动,不过医疗行业的需求是没有天花板的,能跟上行业的发展,也算是过得去。

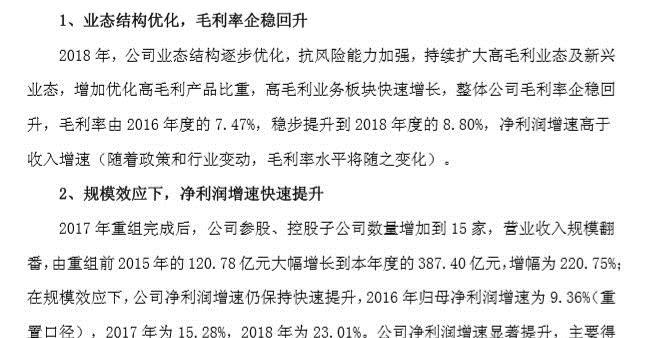

毛利率,营业利润率都提升了,毛利率接近了十年的高点,这是最大的亮点,上图可以看出主要受益于高毛利业态的增长。

总结:

1,国药最近2-3年,行业一直逆风,体现出来是营运资本增长快于营收的增长,上下游都需要占用更多的资金。不过,随着医保政策的落地,医院占用资金的情况可能会得到部分的改善;

2、管理层还是有一定作为的,体现出产品结构的优化,表现出来是毛利率,营业利润率的改善;

3、公司在一类精神药品的垄断,和北京地区的规模效应,有一定的护城河,医药行业的长期需求增长,也提供了公司业绩增长的大背景;

4、目前估值在低位,可以设想一下估值恢复,加上利润增长形成的戴维斯双击。

也有一点比较疑惑,

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!