万华化学价值评估:有哪些看点?

- 点赞

- 4

- ♥ 收藏

- A大中小

一、.投资的逻辑支点

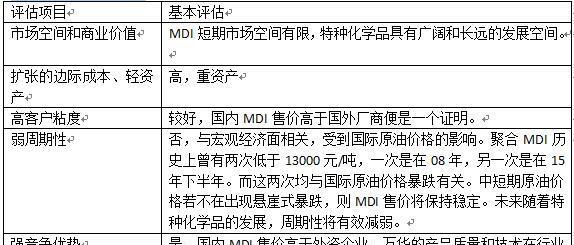

公司目前主要业务是聚氨酯、石化和特种化学品三大块。

聚氨酯产品盈利良好且稳定,为公司提供稳健的现金流。2015年纯MDI和聚合MDI售价一路下滑,测算得出华东地区全年均价如下,纯MDI为16971元/吨,聚合MDI为11241元/吨;而从2016年开始,纯MDI售价从1.6万元/吨升至目前的1.9万元/吨,聚合MDI售价从低点的1万元/吨升至目前的1.35万元/吨。目前售价均高于2015年均价,纯MDI和聚合MDI售价均高出大概2000元左右。而根据券商研报,MDI价格每上涨1000元,万华年华归母净利润增厚约7.2亿元。2015年净利润仅仅为16亿元,由此可知涨价对万华净利润的弹性是相当大的(而且16年还有新增产能的释放,15年聚氨酯生产量为1489591吨,较14年升10.95%;销售量1454152吨,较14年升10.29%)。下半年若油价维持在当前水平,巴斯夫重庆装置仍为开启等影响因素继续存在,则MDI售价维持目前水平将得到保障,甚至有持续涨价的可能性。15年上半年MDI业绩提升仍然有限,关键还需看下半年的MDI售价及出售量。(另外,万华化学的MDI国内售价要高于外企,而国外售价则随主流售价。笔者特意向万华管理层询问,投资者互动平台上管理层答复的内容是:万华的产品质量和技术在行业属于国际领先,我们是本土的主流供应商,在客户响应、物流配送、售后服务等方面有本土化优势,因此在国内的售价高于同行业。在国外的售价遵循当地市场的主流价格。)

石化装置负荷率不断提高,为下游产业链延伸提供原料储备。根据投资者互动平台上的介绍:石化业务,由于万华产业链的优势,按照全部转资计提折旧,所有投入资金全部按贷款计算利息,目前也有很好的利润,随着6月底的满负荷生产,这一板块将来一定会成为万华新的利润贡献者。

特种化学品方面由于万华的产品多为细分领域稀缺品种,毛利较高逐步实现进口替代,也是公司未来利润增长的主要动力来源。未来随着SAP和PC产能逐步落实,将为公司业绩增长又加新的保障。让笔者粗略计算一下这些特种化学品满产以后的净利润:

1.TPU。烟台化学园区满产后产量将达到9万吨/年,售价为18000元/吨,那么销售收入将达到16.2亿元。

2.SAP。今明两年对业绩影响不大。

3.PC。规划产能20万吨/年,售价18000元/吨,满产后销售收入可达36亿元。

4.HDI。16年计划扩产至6万吨,不含三聚体,高端售价6万元/吨,则满产后销售收入可达36亿元。

5.IPDI。1.5万吨的产量刚投产,目前高端产品售价7.1万元/吨,满产后销售收入达到10.65亿元。

6.HMDI。未找到相关数据。

7.特种胺事业部。小市场高盈利弹性大。

8.表面材料事业部。今年预计3-4万吨产量,整体市占率仅仅为2-3%。未来水性树脂具有千亿市场空间。

9.北京改性MDI。去年净利润达5000万。

10.聚醚事业部。未找到相关售价数据。

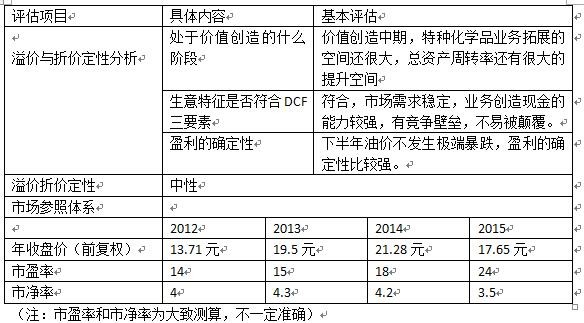

二、高价值符合度评估

关于万华化学的一点补充(匈牙利博苏化学资产注入——持续两年盈利,合并可期)

2011 年1 月31 日,万华化学斥资12.6 亿欧元收购匈牙利最大的化工公司— BorsodChem(博苏化学有限公司,简称BC),是继吉利汽车收购沃尔沃之后中国企业在欧洲的第二大投资项目,也是中东欧地区最大的项目。

万华接手博苏之前,该公司处于巨亏之中,每年亏损1.3-1.5 亿欧元。万华接手之后亏损额逐年减少至2014 年开始盈利。2015 年BC 公司实现税后盈利5000 万欧元。

目前博苏公司拥有年产24 万吨MDI、25 万吨TDI 和40 万吨PVC 的生产能力及市场渠道,及在匈牙利、波兰和捷克等生产基地和意大利、布鲁塞尔等地的销售中心。

收购博苏化学是烟台万华全球化布局中的重要一环,目前由大股东实际控股,上市公司托管,公司承诺在盈利显著改善之后的18 个月内,以适当的方式解决最终合并的问题。预计明年大概率将此资产注入上市公司。

注:本文只针对公司价值层面进行探讨,并不对具体交易进行相关推荐,还请读者识别。

作者:徐雨川

公司目前主要业务是聚氨酯、石化和特种化学品三大块。

聚氨酯产品盈利良好且稳定,为公司提供稳健的现金流。2015年纯MDI和聚合MDI售价一路下滑,测算得出华东地区全年均价如下,纯MDI为16971元/吨,聚合MDI为11241元/吨;而从2016年开始,纯MDI售价从1.6万元/吨升至目前的1.9万元/吨,聚合MDI售价从低点的1万元/吨升至目前的1.35万元/吨。目前售价均高于2015年均价,纯MDI和聚合MDI售价均高出大概2000元左右。而根据券商研报,MDI价格每上涨1000元,万华年华归母净利润增厚约7.2亿元。2015年净利润仅仅为16亿元,由此可知涨价对万华净利润的弹性是相当大的(而且16年还有新增产能的释放,15年聚氨酯生产量为1489591吨,较14年升10.95%;销售量1454152吨,较14年升10.29%)。下半年若油价维持在当前水平,巴斯夫重庆装置仍为开启等影响因素继续存在,则MDI售价维持目前水平将得到保障,甚至有持续涨价的可能性。15年上半年MDI业绩提升仍然有限,关键还需看下半年的MDI售价及出售量。(另外,万华化学的MDI国内售价要高于外企,而国外售价则随主流售价。笔者特意向万华管理层询问,投资者互动平台上管理层答复的内容是:万华的产品质量和技术在行业属于国际领先,我们是本土的主流供应商,在客户响应、物流配送、售后服务等方面有本土化优势,因此在国内的售价高于同行业。在国外的售价遵循当地市场的主流价格。)

石化装置负荷率不断提高,为下游产业链延伸提供原料储备。根据投资者互动平台上的介绍:石化业务,由于万华产业链的优势,按照全部转资计提折旧,所有投入资金全部按贷款计算利息,目前也有很好的利润,随着6月底的满负荷生产,这一板块将来一定会成为万华新的利润贡献者。

特种化学品方面由于万华的产品多为细分领域稀缺品种,毛利较高逐步实现进口替代,也是公司未来利润增长的主要动力来源。未来随着SAP和PC产能逐步落实,将为公司业绩增长又加新的保障。让笔者粗略计算一下这些特种化学品满产以后的净利润:

1.TPU。烟台化学园区满产后产量将达到9万吨/年,售价为18000元/吨,那么销售收入将达到16.2亿元。

2.SAP。今明两年对业绩影响不大。

3.PC。规划产能20万吨/年,售价18000元/吨,满产后销售收入可达36亿元。

4.HDI。16年计划扩产至6万吨,不含三聚体,高端售价6万元/吨,则满产后销售收入可达36亿元。

5.IPDI。1.5万吨的产量刚投产,目前高端产品售价7.1万元/吨,满产后销售收入达到10.65亿元。

6.HMDI。未找到相关数据。

7.特种胺事业部。小市场高盈利弹性大。

8.表面材料事业部。今年预计3-4万吨产量,整体市占率仅仅为2-3%。未来水性树脂具有千亿市场空间。

9.北京改性MDI。去年净利润达5000万。

10.聚醚事业部。未找到相关售价数据。

二、高价值符合度评估

关于万华化学的一点补充(匈牙利博苏化学资产注入——持续两年盈利,合并可期)

2011 年1 月31 日,万华化学斥资12.6 亿欧元收购匈牙利最大的化工公司— BorsodChem(博苏化学有限公司,简称BC),是继吉利汽车收购沃尔沃之后中国企业在欧洲的第二大投资项目,也是中东欧地区最大的项目。

万华接手博苏之前,该公司处于巨亏之中,每年亏损1.3-1.5 亿欧元。万华接手之后亏损额逐年减少至2014 年开始盈利。2015 年BC 公司实现税后盈利5000 万欧元。

目前博苏公司拥有年产24 万吨MDI、25 万吨TDI 和40 万吨PVC 的生产能力及市场渠道,及在匈牙利、波兰和捷克等生产基地和意大利、布鲁塞尔等地的销售中心。

收购博苏化学是烟台万华全球化布局中的重要一环,目前由大股东实际控股,上市公司托管,公司承诺在盈利显著改善之后的18 个月内,以适当的方式解决最终合并的问题。预计明年大概率将此资产注入上市公司。

注:本文只针对公司价值层面进行探讨,并不对具体交易进行相关推荐,还请读者识别。

作者:徐雨川

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!