2017年医保目录全解读:睁大你的眼,机会与陷阱

- 点赞

- 7

- ♥ 收藏

- A大中小

昨天,人社部官方网站正式公布了新版《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》,和《2009年版医保目录》相比,最新版的医保目录共增加363个品种,其中,甲类药品西药增加了53个品种,中成药增加38个品种,民族药增加了43个品种。《2017年版医保药品目录》公布后,昨天午后医药股全面爆发。

这次新版医保目录出台,以加法为主。中药和西药并重,安全性高、疗效不明确的‘’辅助用药‘’得以保留。争议较大、大部分中成药注射剂也并没有删除。《2017年版医保药品目录》不是作为药厂增收的利器,更不是药厂垄断市场的法宝。大量药品进入医保后,选择的余地更大,药品的销量最后完全取决于医疗机构和患者。

这次新版医保目录出台,以加法为主。中药和西药并重,安全性高、疗效不明确的‘’辅助用药‘’得以保留。争议较大、大部分中成药注射剂也并没有删除。《2017年版医保药品目录》不是作为药厂增收的利器,更不是药厂垄断市场的法宝。大量药品进入医保后,选择的余地更大,药品的销量最后完全取决于医疗机构和患者。

笔者先将《2017年版医保药品目录》西药和中成药详细变更附表如下,再具体谈谈几点自我理解。

笔者先将《2017年版医保药品目录》西药和中成药详细变更附表如下,再具体谈谈几点自我理解。

笔者将《2017年版医保药品目录》公布后,有重要影响的药企解析如下。

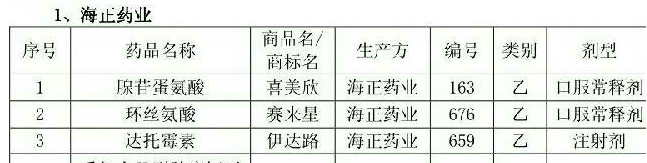

(一)$海正药业(SH600267)$:公司有7个产品新纳入《国家医保目录》,很多属于重磅品种。此次新纳入该目录的7个产品均属于医保乙类品种,其中4个产品为独家品种或独家仿制品种,属于重大利好。推荐理由:困境反转。

(一)$海正药业(SH600267)$:公司有7个产品新纳入《国家医保目录》,很多属于重磅品种。此次新纳入该目录的7个产品均属于医保乙类品种,其中4个产品为独家品种或独家仿制品种,属于重大利好。推荐理由:困境反转。

(二)$华润双鹤(SH600062)$,京新药业(SZ002020):匹伐他汀。目前双鹤和京新总市值较小,PE较低。推荐理由:小公司,市场。

他汀类药物是目前唯一能降低心脑血管疾病死亡率的调脂药。代表性药物有:普伐他汀、辛伐他汀、氟伐他汀、阿托伐他汀、瑞舒伐他汀和匹伐他汀等。自1987年洛伐他汀应用于临床开始,他汀类药物迅速成为临床上的首选降血脂药。至今,他汀类药物仍是治疗高胆固醇血症的理想首选药物,也是心脑血管病一级和二级预防的最重要药物之一。需要特别注意,阿托伐他汀单一品种他汀类药物就是2016年中国销量TOP10药品之一。中国人生活饮食习惯欧美化和老龄化,会导致高血脂患者绝对数量继续大幅增加,在更重视预防疾病的情况下,他汀类药物销量仍然会大幅增加。

他汀类药物是目前唯一能降低心脑血管疾病死亡率的调脂药。代表性药物有:普伐他汀、辛伐他汀、氟伐他汀、阿托伐他汀、瑞舒伐他汀和匹伐他汀等。自1987年洛伐他汀应用于临床开始,他汀类药物迅速成为临床上的首选降血脂药。至今,他汀类药物仍是治疗高胆固醇血症的理想首选药物,也是心脑血管病一级和二级预防的最重要药物之一。需要特别注意,阿托伐他汀单一品种他汀类药物就是2016年中国销量TOP10药品之一。中国人生活饮食习惯欧美化和老龄化,会导致高血脂患者绝对数量继续大幅增加,在更重视预防疾病的情况下,他汀类药物销量仍然会大幅增加。

匹伐他汀上市前后的大量数据证明,匹伐他汀是目前唯一未见增加新发糖尿病的他汀类药物。最主要原因是匹伐他汀由日本研发,其主要随机对照研究与上市后安全性监测数据亦来自日本,而日本的学术界与临床医学始终坚持使用中小剂量他汀类药物。因此,对于同样属于亚洲人种的中国人来讲,应用中小剂量的匹伐他汀,不但能够轻松降低胆固醇达标,更为安全,不增加新发糖尿病,且成本更为合理。

匹伐他汀上市前后的大量数据证明,匹伐他汀是目前唯一未见增加新发糖尿病的他汀类药物。最主要原因是匹伐他汀由日本研发,其主要随机对照研究与上市后安全性监测数据亦来自日本,而日本的学术界与临床医学始终坚持使用中小剂量他汀类药物。因此,对于同样属于亚洲人种的中国人来讲,应用中小剂量的匹伐他汀,不但能够轻松降低胆固醇达标,更为安全,不增加新发糖尿病,且成本更为合理。

(三)亿帆医药(SZ002019),康缘药业(SH600557),益佰制药(SH600594):新增独家进入医保目录药物品种众多,但是未发现可以短期放出巨额销售量的震撼性品种。其中,亿帆医药13个品种,益佰制药6个品种、康缘药业6个品种。

(四)恒瑞医药(SH600276):也有独家药品进入新增医保药品目录。但是,独家王牌大品种“阿帕替尼”没有进入目录。如果后续与医保管理机构谈判,会不会大幅降低药价还是疑问。毕竟,贝达药业的“埃克替尼”就是前车之鉴。作为国家创新药最近荣获大奖,为了进入医保目录,降价54%。

(五)贝达药业(SZ300558):埃克替尼是中国的创新药、明星药物,也是中国制药工业的标杆。2016年荣获“国家科技进步一等奖”和“中国工业大奖”。作为次新股,以昨日收盘价为准,仍有67PE,并未低估。目前的业绩是未降价的结果。粗略计算,在降价54%的情况下进入医保后,单一品种埃克替尼营业收入需要增长110%以上,才能覆盖利润降低的损失。进入医保目录的效果究竟如何,需要仔细观察2017年财报。

(六)$华兰生物(SZ002007)$:据最新统计采浆量即将超过上海莱士(SZ002252),并且公司血制品种类齐全。已经成为血制品新龙头,利润增速快,市盈率目前合理。新增医保目录变化如下:静注人免疫球蛋白(pH4)作为血液制品的潜力品种,被投资者寄于厚望。2009年版仅限于儿童重度病毒感染和工伤保险,新版医保目录扩大到六大类病症,将使得该产品在临床使用中继续发酵增长。2009年版:限儿童重度病毒感染和工伤保险2017年版:限原发性免疫球蛋白缺乏症;新生儿败血症;重型原发性免疫性血小板减少症;川崎病;全身型重症肌无力;急性格林巴利综合征。

中国静丙目前大多数销售量并不是来自医院,有深层次的政策原因,进入医保目录并不会改变。而且,增加的适应症大多数是:免疫系统疾病。这些疾病不但普通患者无从知晓,就是在全国大多数大型医院,也并为设置“风湿免疫专科”,很多医院甚至把风湿科和中西医结合科归类为一个科室。也限制了静丙的使用量。

值得一提的是,医保目录在凝血因子类产品方面,人凝血酶原复合物、人纤维蛋白原医保支付限制范围均有扩充。肯定是重大利好。

笔者认可华兰生物重要原因是,华兰生物已经不是单纯血制品企业,而是血制品+疫苗+单抗,三轮驱动。如果能顺利发展,必将成为中国生物制药的航母企业。推荐理由:目前最优质的成长药品股,不受医保控费或者限价影响。

(七)东阳光药(01558):奥司他韦一颗“神药”打天下。目前正处于“H7N9”敏感时期,公司已经占据国内奥司他韦大部分市场份额。鉴于近几年,特殊病毒感染事件越来越多,公司短期的快速发展还是非常明确的。

(八)广生堂(SZ300436):广生堂(公司的恩卡替韦是2016年中国药品TOP10品种,但是乙肝有耐药性,并且替诺福韦更昂贵。今年进入医保的替诺福韦虽然有左右手互搏和医保谈判降价的不利因素。但是,考虑到恩卡替韦的生产厂家更多竞争更激烈和喜新厌旧的用药习惯。对于奠定广生堂抗乙肝病毒药物的国内强势有好处。反而中国生物制药(01177)并不是只做抗乙肝病毒药物,利好有限。推荐理由:中国是乙肝大国,小公司,大市场。

笔者认为《2017年版医保药品目录》出台,机会与陷阱并存。本篇文章仅供学术探讨,不作为投资凭据。股市有风险,投资需谨慎。

笔者将《2017年版医保药品目录》公布后,有重要影响的药企解析如下。

(二)$华润双鹤(SH600062)$,京新药业(SZ002020):匹伐他汀。目前双鹤和京新总市值较小,PE较低。推荐理由:小公司,市场。

(三)亿帆医药(SZ002019),康缘药业(SH600557),益佰制药(SH600594):新增独家进入医保目录药物品种众多,但是未发现可以短期放出巨额销售量的震撼性品种。其中,亿帆医药13个品种,益佰制药6个品种、康缘药业6个品种。

(四)恒瑞医药(SH600276):也有独家药品进入新增医保药品目录。但是,独家王牌大品种“阿帕替尼”没有进入目录。如果后续与医保管理机构谈判,会不会大幅降低药价还是疑问。毕竟,贝达药业的“埃克替尼”就是前车之鉴。作为国家创新药最近荣获大奖,为了进入医保目录,降价54%。

(五)贝达药业(SZ300558):埃克替尼是中国的创新药、明星药物,也是中国制药工业的标杆。2016年荣获“国家科技进步一等奖”和“中国工业大奖”。作为次新股,以昨日收盘价为准,仍有67PE,并未低估。目前的业绩是未降价的结果。粗略计算,在降价54%的情况下进入医保后,单一品种埃克替尼营业收入需要增长110%以上,才能覆盖利润降低的损失。进入医保目录的效果究竟如何,需要仔细观察2017年财报。

(六)$华兰生物(SZ002007)$:据最新统计采浆量即将超过上海莱士(SZ002252),并且公司血制品种类齐全。已经成为血制品新龙头,利润增速快,市盈率目前合理。新增医保目录变化如下:静注人免疫球蛋白(pH4)作为血液制品的潜力品种,被投资者寄于厚望。2009年版仅限于儿童重度病毒感染和工伤保险,新版医保目录扩大到六大类病症,将使得该产品在临床使用中继续发酵增长。2009年版:限儿童重度病毒感染和工伤保险2017年版:限原发性免疫球蛋白缺乏症;新生儿败血症;重型原发性免疫性血小板减少症;川崎病;全身型重症肌无力;急性格林巴利综合征。

中国静丙目前大多数销售量并不是来自医院,有深层次的政策原因,进入医保目录并不会改变。而且,增加的适应症大多数是:免疫系统疾病。这些疾病不但普通患者无从知晓,就是在全国大多数大型医院,也并为设置“风湿免疫专科”,很多医院甚至把风湿科和中西医结合科归类为一个科室。也限制了静丙的使用量。

值得一提的是,医保目录在凝血因子类产品方面,人凝血酶原复合物、人纤维蛋白原医保支付限制范围均有扩充。肯定是重大利好。

笔者认可华兰生物重要原因是,华兰生物已经不是单纯血制品企业,而是血制品+疫苗+单抗,三轮驱动。如果能顺利发展,必将成为中国生物制药的航母企业。推荐理由:目前最优质的成长药品股,不受医保控费或者限价影响。

(七)东阳光药(01558):奥司他韦一颗“神药”打天下。目前正处于“H7N9”敏感时期,公司已经占据国内奥司他韦大部分市场份额。鉴于近几年,特殊病毒感染事件越来越多,公司短期的快速发展还是非常明确的。

(八)广生堂(SZ300436):广生堂(公司的恩卡替韦是2016年中国药品TOP10品种,但是乙肝有耐药性,并且替诺福韦更昂贵。今年进入医保的替诺福韦虽然有左右手互搏和医保谈判降价的不利因素。但是,考虑到恩卡替韦的生产厂家更多竞争更激烈和喜新厌旧的用药习惯。对于奠定广生堂抗乙肝病毒药物的国内强势有好处。反而中国生物制药(01177)并不是只做抗乙肝病毒药物,利好有限。推荐理由:中国是乙肝大国,小公司,大市场。

笔者认为《2017年版医保药品目录》出台,机会与陷阱并存。本篇文章仅供学术探讨,不作为投资凭据。股市有风险,投资需谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!