招商银行2016年中报点评

- 点赞

- 3

- ♥ 收藏

- A大中小

【王者风范依旧】招商银行2016年中报点评

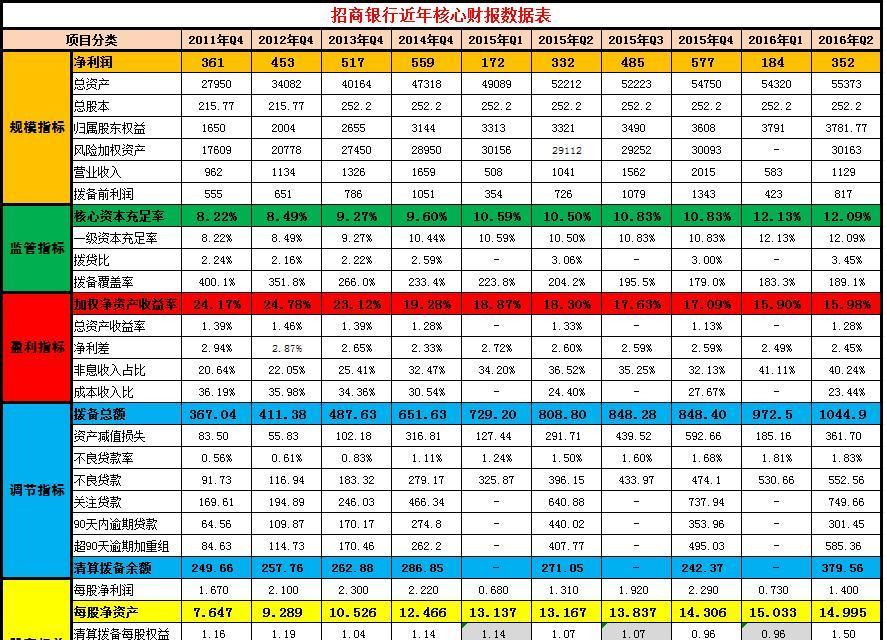

不少朋友从零售之王角度去解读招商银行,这个确实可圈可点,比如活期存款占到了63%,比如非息收入在去年高基点的基础上继续增长21%,比如零售业务税前利润同比增长近40%,比如非息收入占到了整个营业收入的40%,比如资产管理规模超过2万亿等等,这些都是零售角度非常了不起的成绩,下面从分项说说我的看法:

1、从规模指标看:招商银行净利润同比增长了6.22%,总资产同比增长了6.05%,归属普通股股东权益增长了13.88%,考虑0.69元分红相对去年同期净资产13.17为5.24%,那么股东权益同比增长了19.12%,风险加权资产增长了3.61%,营业收入增长了8.44%,拨备前利润增长了12.56%。

点评:风险加权资产增速一直低于总资产增速,说明招商银行在资产端配置一直很优秀;风险加权资产低于了净利润,扣除分红后也远低于资本净额增速,这说明内生性增长已经实现,我们在看核心资本充足率的时候有也可以看到同比增长了159个基点。拨备前利润依然超过净利润增幅,说明不不少的利润用来核销和计提应对现在的不良贷款和对未来的风险资产做准备。

2、从监管指标看:核心资本充足率为12.09%,一级资本为12.09%,拨贷比为3.45%,拨备覆盖率为189.1%。

点评:投资银行股,对于核心资本充足率我们投资者要引起高度重视,是稳健发展很重要的标志,也是未来高分红的保障。招商银行核心资本充足率不断的提升,到现在已经达到了12%以上,截止目前都没有发行优先股,这一点非常难得,换句话来说,招商银行是和建设银行、工商银行一样具备60%以上利润分红条件的银行,而且以后一定会高分红,用高分红保持ROE保持优秀,这是回馈投资者的最好方法,未来衡量管理层优秀不是看规模而是看ROE有多优秀。至于拨贷比、覆盖率这些指标,虽然银行通过核销、拨备等手段可以较大幅度调节,一般关注一下即可,一般一家银行核销多会提高不拨备覆盖率同时降低拨贷比,也就是很多银行总是在这些监管指标上走平衡,但招商银行和浦发银行、兴业银行、农业银行、重庆农商行一样不存在这个问题,是因为拨备非常充足。

3、从盈利指标看:用同比数据对比乘上年全年数据,招商银行加权净资产收益率为15.98%;净利差为2.45,非息收入占比40.24%,成本收入比23.44%。

点评:在这里要单独说一些招商银行一直以来的一个毛病,那就是一季度二季度三季度报表都非常好,然后四季度一下就大跌眼镜,每次都是这样,也许年报和一季报之间只有短短20多天,这样做让投资者340多天都觉得招行非常好,总是充满期待,这一点要引起一点注意。当然这不是说招商银行不好,是不要把季报的太高期望折射到年报上,免得对年报有点失望,比如去年中报非息收入占比为36.5%,而年报只有32.1%。这里还是要说招商银行的优秀,因为从同比的数据看,成本收入比和非息收入占比都是越来越好,非息收入增长也很快,年报的时候同比应该也会好不少。如果和各家银行进行对比,会发现目前招商银行的盈利能力是很强的,总资产收益率和净资产收益率都很优秀,这还不算有大量利润计提了。

4、从调节指标看:招商的拨备总额相对年初增加了近200亿达到1045亿,上半年资产减值损失362亿,不良贷款相对年初继续增加80亿,增幅为17%,关注类贷款增幅2%,90天内逾期贷款增幅下降15%,超90天逾期贷款增幅18%。

点评:调节指标采用的不是同比数据,而是相对年初的方法,这个和利润不一样,更适合和最近的报表比较,不需要一年一个周期考虑。从过去几年的数据看,招商银行的资产减值损失量是非常大,基本上占到了拨备前利润的40%,这些年招商银行的核销也非常大,一方面说明招行这些年在营收这方面做得很好,另一方面也说明招行这些年在资产端还是有很多不良贷款,不考虑是否严格等一些主观因素,仅仅从数据看,招商银行的不良生产率是很高的,也就是信用成本很高。这里重点要说的是,一是招商银行的资产质量有企稳的迹象,尤其是关注类贷款和90天内逾期贷款基本上没有增长,这是值得关注的一个点。二是招商银行的拨备太充足了,如果按照80%的不良贷款或逾期超90天损失掉,40%的关注贷款和90天内逾期损失掉,拨备总额依然可以剩下380亿,相对股东权益3780亿达到10%以上,安全垫非常高,民生银行、平安银行、光大银行等在这方面可是吃紧的很。

5、从股东权益看:招商银行每股净资产为14.995元,考虑拨备的379.56亿折算为每股1.500元,内涵价值达到16.500元,再考虑三季度已经过了50天,动态内涵价值应该在应该在16.8元附近,对应目前股价港股1倍市净率的样子,A股1.1倍市净率。如果将拨备的资金多退少补到净资产,也就是从股东内涵权益角度看,招商银行历年的表现也很优秀,最近五年分别为29.12%、23.85%、20.13%、22.96%和17.15%,这个数据是非常优秀的。

点评:一是内涵股东权益增速历年数据和ROE差不多,这说明招商银行的经营还是很稳健,不像有的银行波动很大,各方面比较平稳;二是股东权益的增速和浦发银行、兴业银行、建设银行一样属于第一梯队,是家很优秀的银行,或者说赚钱能力很行的银行。 也就是又稳健又能赚钱。

总体点评:招商银行不一定是各方面最优秀的银行,但综合来说是最优秀银行;各个方面都有可圈可点之处,并且没有什么大的软肋。具体来说,招商银行目前的优秀体现在:一是股东权益增幅和净资产收益率相对同行非常好,是家盈利能力很强的银行;二是相对目前的不良贷款系列指标拨备非常充足;三是这是家有良心的银行,唯一要求净利润而不是可分配利润30%分红的银行,唯一补充资本只采取配股方式的银行,大股东在危难时刻二级市场几百亿增持凸显了对小股东的尊重,这和有些银行动不动就定向增发没有可比性。唯一的缺点:真的相对有点太贵了,港股1倍市净率相对很多0.6倍市净率的银行可是贵了50%多啊,而且0.6倍市净率的银行也有些还不错的银行,下不了手啊,怀念招商银行不溢价的时代。

云蒙评分情况:

1、预计招商银行全年净利润为2.5元左右,净资产收益率在16%左右。预计招商银行全年股东内涵价值增长3元左右(考虑分红),也就是会有0.5元以上利润会留存在拨备里面,这样内涵价值增速为19.65%。结合过去5年的数据,给予2016年财报盈利能力评分为82.42分,考虑核心资本充足率,最后综合评分为88.34分。

2、平滑招商银行的业绩,按天计算动态内涵价值,港股19.08港币动态内涵权益市净率为0.99。A股18.65元内涵市净率为1.13倍。

3、考虑到招商银行管理层优秀,股权结构合理,全国性银行牌照,维护股东权益良好、未来发展可靠等非财报体现因素,给予招商银行最高20%溢价。

4、最后,招商银行A股投资价值评分为93.62分,给予招商银行H股投资价值评分为106.95分。

以上评分为最近完善的3.0版本,只是个人投资理念的量化,不作为任何投资参考。

不少朋友从零售之王角度去解读招商银行,这个确实可圈可点,比如活期存款占到了63%,比如非息收入在去年高基点的基础上继续增长21%,比如零售业务税前利润同比增长近40%,比如非息收入占到了整个营业收入的40%,比如资产管理规模超过2万亿等等,这些都是零售角度非常了不起的成绩,下面从分项说说我的看法:

1、从规模指标看:招商银行净利润同比增长了6.22%,总资产同比增长了6.05%,归属普通股股东权益增长了13.88%,考虑0.69元分红相对去年同期净资产13.17为5.24%,那么股东权益同比增长了19.12%,风险加权资产增长了3.61%,营业收入增长了8.44%,拨备前利润增长了12.56%。

点评:风险加权资产增速一直低于总资产增速,说明招商银行在资产端配置一直很优秀;风险加权资产低于了净利润,扣除分红后也远低于资本净额增速,这说明内生性增长已经实现,我们在看核心资本充足率的时候有也可以看到同比增长了159个基点。拨备前利润依然超过净利润增幅,说明不不少的利润用来核销和计提应对现在的不良贷款和对未来的风险资产做准备。

2、从监管指标看:核心资本充足率为12.09%,一级资本为12.09%,拨贷比为3.45%,拨备覆盖率为189.1%。

点评:投资银行股,对于核心资本充足率我们投资者要引起高度重视,是稳健发展很重要的标志,也是未来高分红的保障。招商银行核心资本充足率不断的提升,到现在已经达到了12%以上,截止目前都没有发行优先股,这一点非常难得,换句话来说,招商银行是和建设银行、工商银行一样具备60%以上利润分红条件的银行,而且以后一定会高分红,用高分红保持ROE保持优秀,这是回馈投资者的最好方法,未来衡量管理层优秀不是看规模而是看ROE有多优秀。至于拨贷比、覆盖率这些指标,虽然银行通过核销、拨备等手段可以较大幅度调节,一般关注一下即可,一般一家银行核销多会提高不拨备覆盖率同时降低拨贷比,也就是很多银行总是在这些监管指标上走平衡,但招商银行和浦发银行、兴业银行、农业银行、重庆农商行一样不存在这个问题,是因为拨备非常充足。

3、从盈利指标看:用同比数据对比乘上年全年数据,招商银行加权净资产收益率为15.98%;净利差为2.45,非息收入占比40.24%,成本收入比23.44%。

点评:在这里要单独说一些招商银行一直以来的一个毛病,那就是一季度二季度三季度报表都非常好,然后四季度一下就大跌眼镜,每次都是这样,也许年报和一季报之间只有短短20多天,这样做让投资者340多天都觉得招行非常好,总是充满期待,这一点要引起一点注意。当然这不是说招商银行不好,是不要把季报的太高期望折射到年报上,免得对年报有点失望,比如去年中报非息收入占比为36.5%,而年报只有32.1%。这里还是要说招商银行的优秀,因为从同比的数据看,成本收入比和非息收入占比都是越来越好,非息收入增长也很快,年报的时候同比应该也会好不少。如果和各家银行进行对比,会发现目前招商银行的盈利能力是很强的,总资产收益率和净资产收益率都很优秀,这还不算有大量利润计提了。

4、从调节指标看:招商的拨备总额相对年初增加了近200亿达到1045亿,上半年资产减值损失362亿,不良贷款相对年初继续增加80亿,增幅为17%,关注类贷款增幅2%,90天内逾期贷款增幅下降15%,超90天逾期贷款增幅18%。

点评:调节指标采用的不是同比数据,而是相对年初的方法,这个和利润不一样,更适合和最近的报表比较,不需要一年一个周期考虑。从过去几年的数据看,招商银行的资产减值损失量是非常大,基本上占到了拨备前利润的40%,这些年招商银行的核销也非常大,一方面说明招行这些年在营收这方面做得很好,另一方面也说明招行这些年在资产端还是有很多不良贷款,不考虑是否严格等一些主观因素,仅仅从数据看,招商银行的不良生产率是很高的,也就是信用成本很高。这里重点要说的是,一是招商银行的资产质量有企稳的迹象,尤其是关注类贷款和90天内逾期贷款基本上没有增长,这是值得关注的一个点。二是招商银行的拨备太充足了,如果按照80%的不良贷款或逾期超90天损失掉,40%的关注贷款和90天内逾期损失掉,拨备总额依然可以剩下380亿,相对股东权益3780亿达到10%以上,安全垫非常高,民生银行、平安银行、光大银行等在这方面可是吃紧的很。

5、从股东权益看:招商银行每股净资产为14.995元,考虑拨备的379.56亿折算为每股1.500元,内涵价值达到16.500元,再考虑三季度已经过了50天,动态内涵价值应该在应该在16.8元附近,对应目前股价港股1倍市净率的样子,A股1.1倍市净率。如果将拨备的资金多退少补到净资产,也就是从股东内涵权益角度看,招商银行历年的表现也很优秀,最近五年分别为29.12%、23.85%、20.13%、22.96%和17.15%,这个数据是非常优秀的。

点评:一是内涵股东权益增速历年数据和ROE差不多,这说明招商银行的经营还是很稳健,不像有的银行波动很大,各方面比较平稳;二是股东权益的增速和浦发银行、兴业银行、建设银行一样属于第一梯队,是家很优秀的银行,或者说赚钱能力很行的银行。 也就是又稳健又能赚钱。

总体点评:招商银行不一定是各方面最优秀的银行,但综合来说是最优秀银行;各个方面都有可圈可点之处,并且没有什么大的软肋。具体来说,招商银行目前的优秀体现在:一是股东权益增幅和净资产收益率相对同行非常好,是家盈利能力很强的银行;二是相对目前的不良贷款系列指标拨备非常充足;三是这是家有良心的银行,唯一要求净利润而不是可分配利润30%分红的银行,唯一补充资本只采取配股方式的银行,大股东在危难时刻二级市场几百亿增持凸显了对小股东的尊重,这和有些银行动不动就定向增发没有可比性。唯一的缺点:真的相对有点太贵了,港股1倍市净率相对很多0.6倍市净率的银行可是贵了50%多啊,而且0.6倍市净率的银行也有些还不错的银行,下不了手啊,怀念招商银行不溢价的时代。

云蒙评分情况:

1、预计招商银行全年净利润为2.5元左右,净资产收益率在16%左右。预计招商银行全年股东内涵价值增长3元左右(考虑分红),也就是会有0.5元以上利润会留存在拨备里面,这样内涵价值增速为19.65%。结合过去5年的数据,给予2016年财报盈利能力评分为82.42分,考虑核心资本充足率,最后综合评分为88.34分。

2、平滑招商银行的业绩,按天计算动态内涵价值,港股19.08港币动态内涵权益市净率为0.99。A股18.65元内涵市净率为1.13倍。

3、考虑到招商银行管理层优秀,股权结构合理,全国性银行牌照,维护股东权益良好、未来发展可靠等非财报体现因素,给予招商银行最高20%溢价。

4、最后,招商银行A股投资价值评分为93.62分,给予招商银行H股投资价值评分为106.95分。

以上评分为最近完善的3.0版本,只是个人投资理念的量化,不作为任何投资参考。

作者:云蒙

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!