- 2

- 评论

- ♥ 收藏

- A大中小

又到一轮末日期,还记得9月26日那场末日轮的疯狂么?

上月26日,因提高入摩因子和入富,上证50随A股水涨船高,盘中至高涨至2.665,使购9月合约两档虚值在盘中变实值期权,其中购9月2650最大涨幅1175%,涨幅超过11倍。

那么什么是末日期权?涨跌幅为什么会这么大?

末日期权,指临近行权日的期权合约,例如现在的50ETF期权10月合约。

前面也提到过很多次,期权合约的价值主要是由时间价值和内在价值组成,临近行权日,它的时间价值趋向于零。我们以10月19日收盘后的购10月2500和购11月2500来举例,当日50ETF收2.491,购10月2500收0.0290,购11月2500收0.0892,我们可以简单的理解为该平值合约一个月的时间价值为0.06左右,所以末日期权相对远月期权成本相对低很多。

临近行权时间,因为时间价值被消耗,内在价值占比越重,标的波动一分钱,反应在实值期权合约的内在价值波动上是一张100元。

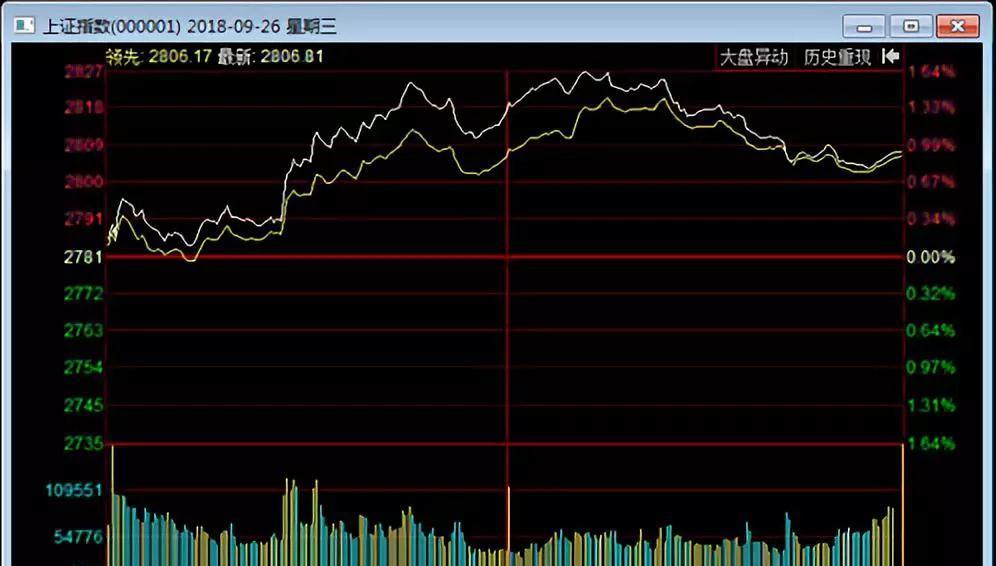

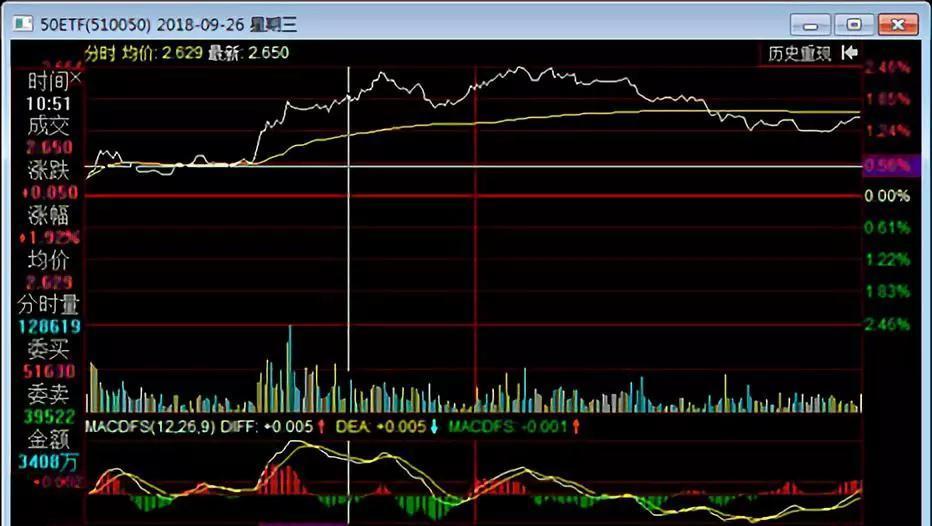

而行权日前一天平值虚值期权一般都会收很低,我们以9月26日的那场末日疯狂为例,9月25日50ETF收2.600,第一档认购虚值购9月2650收0.0012,下图所示为当日大盘、50ETF和购2650的分时图:

我们可以看到,该虚值合约在盘中10:51因大盘上涨,50ETF涨至2.65时变成平值,而后随大盘继续上涨变为实值。

为了方便理解,我们先抛开趋近为零的时间价值,当大盘涨至最高点,50ETF报2.664时,每一份购9月2650的内在价值为2.664-2.65=0.014,之前的我们的推文课堂上也讲过,每一张期权合约对应的是一万份50ETF基金,那么一张购9月2650合约的内在价值为0.014*10000=140元,这就是上面说的:标的波动一分钱,反应在实值期权合约的内在价值上是一张100元。这里我们也可以以该合约成本角度的杠杆率来表达, 50ETF前一日收盘价为2.600,购9月2650收0.0012,杠杆率为2.60/0.0012=2166.7倍,假设50ETF和大盘同步波动,当上证指数涨10个点,也就是涨0.4%左右,那么该合约在转为平值之后,合约价值即涨8.7倍。

这里我们也总结了一个比较有意思的规律,当50ETF每涨0.001,每一张实值合约的内在价值就涨10元,例如,当50RTF从2.600涨至2.601时,购10月2550内在价值就就从500元涨到了510元。

而当天购9月2650最高报0.0153,一张合约为153元。那么多的这13元就比较好理解了,还有微弱的时间价值在里面,还有一点是因为50ETF期权是场内撮合交易的,也包含了在行权时间前市场的对大盘的涨跌预期。

重点来了,前一日收盘,第一档虚值购9月2650收0.0012,一张合约的成本仅12元,即使是在行权日50ETF报2.664时,仅一张购9月2650合约的内在价值就为140元,涨幅就有10.7倍了,所以当日购9月2650能够涨超11倍也是在情理之中。

综上所述,我们就很容易理解为什么末日轮的期权的涨跌幅会这么大。第一成本低;第二随标的波动大。其次,就是因为末日期权涨跌幅大,市场的关注度高,合约的流动性就会变高。末日期权的价值在于标的物,但是价格,是人炒出来的。

所以只要行权日当天大盘波动够大,一波暴富的梦想还是有的,这在50ETF期权中已经是司空见惯。

但是,在末日期权中,一贫如洗也会是常态。从9月26日的末日疯狂我们可以看到,当大盘午后下跌,50ETF回调跌破2.650后,购9月2650从实值变为虚值,内在价值变为0,直至收盘期权合约到期,时间价值变为0,报收0.0001。

后天就是50ETF期权10月合约的行权日,什么样的条件才会造就这样疯狂的末日期权呢?

首先肯定是要有股市行情的配合,这就需要对未来一两天行情的判断,今天券商板块集体涨停,证明大资金集体看多,如果到行权日当天,大盘能有0.4%左右的波动,50ETF能有一分钱以上的涨跌波动,对应的平值和实值合约每张至低涨100元,如果在未来两天你依旧看多,以很低的成本买进一个虚值合约,比如购10月2700,现价35,到盘中随标的波动涨至实值,50ETF再涨0.001,该合约内在价值即涨10元,翻倍只用50ETF涨0.003,在50ETF的期权世界,翻倍不是梦想。

那么又怎么参与到末日疯狂中来呢?这里我们1号期权SWOT研究所为了各投资者的梦想,根据现在的行情,推荐看多认购期权购10月2600,激进的投机者亦可参与购10月2650。

同时,我们也为各位看官朋友们在以后的末日轮交易中总结了几点:

1. 标的在行权日前最后三天或倒数第二天收盘时,最好收在某一行权价附近,上下不超过0.005最佳,比如2.595元-2.605元之间,这样选择或者低1档2档的虚职或平值合约比较便宜,成本也最低,平值认购认沽合约都可以在20-120元/张之间,低虚值的合约甚至会收在几元。

2.大盘预期波动较大,而不是较小,50ETF波动至少能超过一分钱,而且波动越大越好

3. 投入资金不要太大,由于可能有一天亏完本金的风险,投入的资金不要太大,几千块就好。而且由于流动性问题,也不可能卖在最高价,还会有多次熔断,一次熔断时间3分钟。

4. 可以不止损,但一定注意止盈,因为是最后到期日,不止盈在下午遇到流动性风险时,你只能是纸上富贵一回,并不能全部平仓到手。

5. 很有判断就做单边,觉得不稳妥就买入跨式期权。2018年9月合约,最后是认购大涨,应当做认购,当然买入跨式期权也是非常好的选择。

6. 如果开盘时标的不在某行权价附近很近,但运行一段时间后,到了某行权价,可以再次开买入跨式期权。

最最最重要一点:心态要好,末日轮不用太多资金参与,不要患得患失,得之我幸,不得我命。疯狂之后是破晓。