- 点赞

- 2

- ♥ 收藏

- A大中小

《投资的常识》读书笔记第9篇

成功投资的关键是选择适合自己的资产配置方案,而个人资产配置方案主要由三个要素决定。

第一个要素是投资者的年龄。如果你工作年限还很长,可以安然面对投资组合的上下波动,那么你可以承担较大比例的股票配置;如果你已接近退休,那么你的投资需要相对保守,可以债券为主要配置。

第二个要素是投资者的经济情况。如果你是主要依靠投资来支付日常消费,那么将无法承受股市下跌时资产的巨大贬值,因为没有足够的其他资金帮助你度过股市受损入不敷出的日子,那就需要相对保守的资产配置。而如果你完全不以来投资来保障每日开销,那么你的投资组合就可以相对激进。

第三个要素是投资者的性格。有些人很难承受自己资产的大幅波动,那就需要较大比例的现金和债券储备;而另外一些人则更重视投资组合的长期收益,那就需要较大比例的股票配置。你必须了解自己,如果高收益和高质量的睡眠不可兼得的话,你应该选择后者。

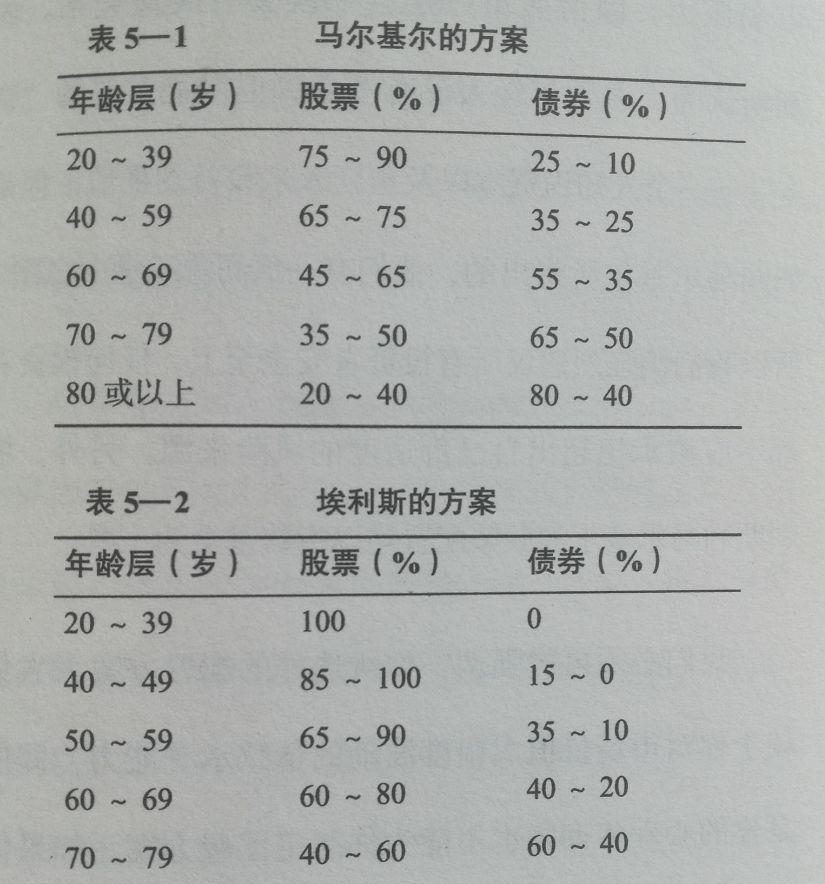

两位作者还列出了适合不同年龄段的资产配置方案,这些配置适用于90%的投资者,虽然每个人的境况、投资技能、情感承受力各不相同,可能无法完全照搬下面的配置方案,但这些指导也可以帮助小伙伴们开始制定自己的投资组合计划。

上图展示的是随着年龄增长,个人风险承受力发生改变,投资组合的资产配置也需做出相应理智的调整。其中马尔基尔的方案相对保守,而埃利斯的方案相对激进——提高了股票的配置比例,组合的波动性也会相对较大。

选择哪个方案作为自己投资的参照,很大程度上取决于你的个人性格。如果你厌恶风险且满足于相对稳健的长期回报,那么你应该参考马尔基尔的方案;而如果你对资产的波动承受力强追求更高的长期回报,那么你应该选择埃利斯的方案。我们必须客观地评价自己然后才能做出合适的决定,任何人都不应该承受超出自己舒适度的风险,否则可能导致你的投资满盘皆输。

最后,两位作者送给我们一条不仅适用于投资同样适用于生活工作各方面的“KISS法则”——Keep It Simple,Sweat heart。翻译成汉语就是“亲爱的,请一切从简。”行动派对这个法则比较推崇,可能因为我是个懒人,喜欢简单的东西,不喜欢浪费时间去研究太复杂的投资策略,因为理财就是理生活,投资不应占用太多本该用来享受生活的时间。

《投资的常识》一书,行动派为小伙伴们分享完毕了,希望对大家以后的投资和生活有所帮助,再次感谢两位伟大的作者——伯顿.马尔基尔、查尔斯.埃利斯为我们带来的经典之作。