- 154

- 67

- ♥ 收藏

- A大中小

“高瓴也来调研啦,这是华利集团6月7日大涨的原因吗?”一位投资者如此评论。

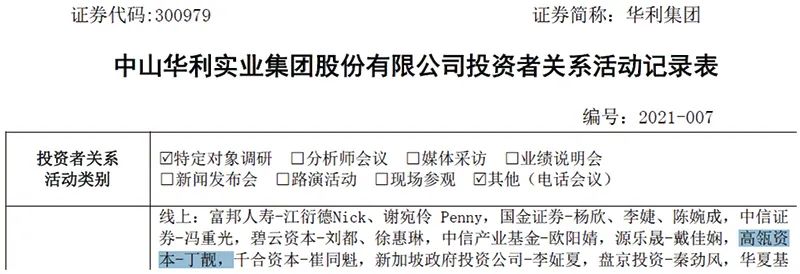

6月7日,华利集团发布最新的调研活动信息显示,高瓴资本在近期参与了华利集团的电话会议。

此前,顶流基金经理谢治宇已在5月份组团调研了华利集团。

对于华利集团所从事的运动鞋履行业,外界贴的标签是“门槛低、没有行业壁垒、未来没有预期”。那么,华利集团作为行业中游的ODM(原始设计制造商)企业,为何能吸引知名机构频繁调研?

上市不久被频繁调研

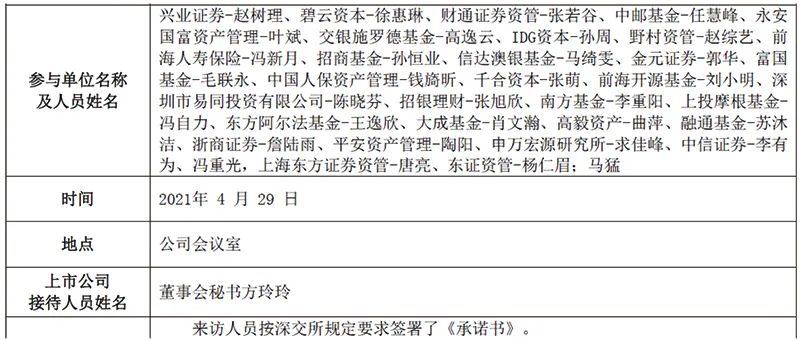

华利集团于今年4月26日在创业板上市,4月29日便迎来了交银施罗德基金、IDG资本、野村资管、前海人寿保险等知名投资机构的实地调研。

进入5月份,公司更是被多次调研。

华利集团上市至今,接受调研情况

据华利集团6月7日披露的调研活动信息,除了高瓴资本,中信产业基金、新加坡政府投资公司、淡水泉投资、景顺长城基金、中欧基金、高毅资产等知名投资机构,均参加了该次电话会议。

第一大客户是Nike

华利集团从事运动鞋履的开发设计、生产与销售,是全球领先的运动鞋专业制造商,主要为Nike、Converse、Vans、Puma、UGG、Columbia、Under Armour、HOKA ONE ONE等全球知名运动品牌提供开发设计与制造服务,主要产品包括运动休闲鞋、户外靴鞋、运动凉鞋/拖鞋等。

截至2020年末,华利集团在国内外共开设了21家制鞋工厂,2019年鞋履产量超过1.8亿双,是全球为数不多的产量超过1亿双的运动鞋专业制造商之一。

从商业模式来看,华利集团属于ODM企业,已经与全球运动鞋服市场份额前十名公司中的五家建立了长期稳定的合作关系,对Nike、VF和Puma销售的毛利率相对较高。华利集团对新客户Asics和on-running的订单在今年开始量产。

其中,华利集团的第一大客户是Nike,在2012年进入Nike供应链,目前双方的合作关系进一步加深。

华利集团在4月29日的调研中提到,公司在第一大客户Nike供应链中的占比将进一步提升,主要是公司在供应商评比中名列前茅,加之公司擅长的休闲运动鞋、慢跑鞋等品种和Nike的需求相吻合。

华利集团介绍,从目前双方的合作情况和未来产能规划来看,公司对来自Nike的订单增长比较乐观。扩产计划方面,会根据客户的规划和公司实际情况稳健扩产。今年已经在越南开了3个新工厂,在印尼也有开厂计划。

华西证券发布研报称,华利集团在Nike的份额有望从4%增至13%,并有望持续新签品牌及品牌优化。长期来看,运动鞋代工集中度有望高于服装,公司扩产进度快于同行,有望超越裕元集团成为全球第一大供应商。

运动鞋服行业迎来高景气度

资本关注华利集团,从侧面体现了运动鞋服行业赛道的景气度提升。

国盛证券近期发布研报称,自2016年以来,运动鞋服市场规模复合增长率为双位数,2019年全球运动鞋履终端市场规模已达1830亿美元。运动鞋服市场呈现的趋势包括:规模快速提升、集中度高、生产向东南亚转移、时尚属性增强。

未来,运动鞋服的发展动力来自提升人均消费量、专业运动鞋渗透率。目前,我国每年人均鞋履购买量不足3双,而日本是6双、美国是7双。同时,专业运动鞋渗透率已从2012年的不足10%提升至2019年的超15%。

在行业中游,中国鞋类制造产能充足,优质供应商资源稀缺。国金证券近期发布研报称,今后与头部品牌商深度合作、较早进行海外产能布局的上游制造龙头,具有较大的发展空间。

华利集团此次在创业板上市的募资资金,主要用于扩充海外产能。

在近期的一次调研中,有机构投资者提问,是否考虑拓展国内客户?华利集团称,目前产能比较紧张,公司当前服务的客户,对公司未来几年的产能都有需求。要是再扩展国内客户,产能会是比较大的限制因素。

2017年至2019年,华利集团主营业务毛利率分别为22.93%、24.10%、23.41%,加权平均净资产收益率分别为27.87%、33.81%、67.75%。

同时,华利集团2017年至2019年的营业收入,从100.1亿元增长至151.7亿元,年复合增长率为23.11%。归母净利润从11.06亿元增长至18.21亿元,年复合增长率为28.31%。

在2021年第一季度,华利集团实现营业收入37.02亿元,同比增长7.77%;归属于上市公司股东的净利润5.77亿元,同比增长42.29%。