- 点赞

- 41

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

迈为股份:4个涨停后股价有望冲破100元大关

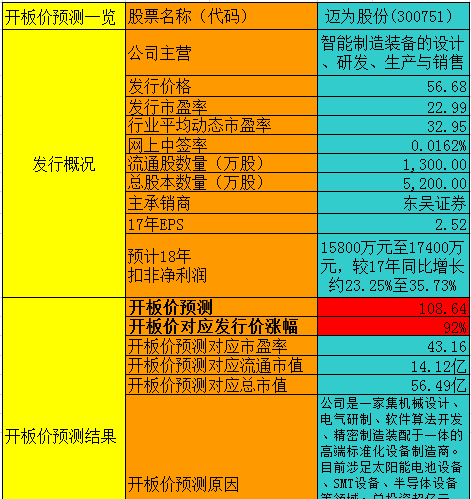

迈为股份预测一览表

点评:

1.公司简介

苏州迈为科技股份有限公司是一家集机械设计、电气研制、软件算法开发、精密制造装备于一体的高端智能装备制造商,涉足太阳能电池生产设备,是光伏行业全球领先的设备供应商及服务提供商。作为国内太阳能电池丝网印刷设备领域领军者,迈为股份经过多年的技术积累与市场验证,国内市场增量已跃居首位,与光伏行业巨头英利光伏、天合光能,晶科能源、阿特斯、展宇光伏、通威集团等建立了长期合作关系,打破了丝网印刷设备领域进口垄断的格局;并远销新加坡、马来西亚、泰国、越南、印度等海外市场,实现了智能制造装备少有的对外出口。目前,该产品在全球的市场占有率已超过50%,在光伏丝网印刷市场独占鳌头,树立了优质的民族品牌,形成了广泛的品牌效应。

2.行业信息、竞争格局

近年来,全球光伏产业经历了跨越式的发展,新增装机容量从2007年的2.8GW逐年增长至2017年的102GW,光伏发电的巨大潜力愈发引人关注。2007年,全球光伏累计装机容量仅为9.8GW,至2017年已累计达到405GW,较2016年增长幅度高达33.62%。虽累计装机容量逐年增长,但近几年累计装机容量同比增长趋势放缓。

但根据BP《Statistical Review of World Energy, 2016》的数据显示,当前的电力市场仍然以化石燃料发电为主,其次为风力与核能发电。虽然随着技术的进步,光伏发电组件的生产成本不断降低,但目前光伏发电成本仍然无法实现平价上网,从而使得光伏产业对政府的补贴政策仍然存在一定程度的依赖,这也构成了光伏产业发展的一大障碍。总体而言,当前太阳能发电占全球发电的总量仍然较小。

随着近两年在太阳能发电技术方面取得突破性的进步,光伏发电的成本逐渐呈下降趋势,光伏发电量占全球发电总量的比重也逐年上升。根据国际能源署(IEA)的估计,到2050年光伏发电占全球电力消费量的16%,太阳能发电将成为世界上电力的重要来源,其市场空间有待释放。

国际上主流的太阳能电池丝网印刷设备提供厂商有Applied Materials旗下的Baccini公司、德国的ASYS公司和英国的DEK公司。国内太阳能电池丝网印刷设备的研制成功虽然较晚,但目前在技术上也渐趋成熟,公司在国内的竞争者主要为东莞科隆威。

3.公司信息、核心竞争力

公司主营产品为太阳能电池丝网印刷生产线成套设备,包括核心设备全自动太阳能电池丝网印刷机和自动上片机、红外线干燥炉等生产线配套设备。随着太阳能光伏行业竞争的加剧,终端应用厂商出于降低生产成本的考虑,愈发重视太阳能电池片的产量、碎片率和转换效率等指标。其中,丝网印刷作为太阳能电池片生产的关键工序,对提高上述指标起着至关重要的作用。

竞争力

公司的多项核心技术均达到了同行业的领先水平,在太阳能电池丝网印刷设备领域拥有明显的研发和技术优势。凭借在行业内的领先水平在国内外都具备了一定的知名度,形成了明显的品牌优势。

目前公司主营产品的印刷产能可以达到单轨2,750片/小时,双轨5,500片/小时,碎片率可以达到小于0.1%,印刷精度可以达到5微米。因此,公司产品和同行业的竞争对手相比,具备一定的性能优势。

公司的太阳能电池丝网印刷生产线成套设备产品已经实现了进口替代,在国内增量市场的份额已经跃居首位。同时,公司还在逐步占领国内市场的基础上,加强海外销售网络的建设,完成了向印度、越南、泰国、马来西亚等光伏新兴国家的出口。

截至招股说明书签署日,公司已经取得了46项授权专利,其中包含13项发明专利。

4.财务状况

15-18年上半年,公司营收依次录得1.04亿、3.45亿、4.76亿和3.57亿,15-17年分别同比增长291.08%、232.50%和37.83%。扣非净利润依次录得0.22亿、1.16亿、1.27亿和 0.87亿,其中15年扭亏,16、17年分别增长417.34%和9.71%。

报告期毛利率依次录得46.94%、52.42%、48.83%和43.35%。

费用方面。销售费用17年0.33亿,较上年同期增约14%;管理费用0.27亿,基本与上年持平;财务费用0.19亿,增0.22亿;研发费用0.29亿,增约90%%。

ROE方面。15-17年依次录得41.15%、84.81%和52.08%。趋势与净利率波幅相一致。

资产方面。17年应收账款、应收票据合计2.17亿,报告期复合增速约100%;存货5.79亿,报告期复合增速约200%。负债方面。应付账款、应付票据合计2.55亿,报告期复合增速约130%。

17年经营活动现金净流量录得0.27亿,远低于净利润。

截止2018年6月末,公司账面货币资金3.44亿,短期借款1.40亿。

5.募投项目

公司拟募集资金总计6.61亿。分别用于年产双头双轨、单头单轨太阳能电池丝网印刷线各50条4.31亿;补充流动资金2.30亿。

6.风险点

公司存货数据有很大的问题,同时营业收入和现金流也不匹配,采购过程中所涉及的财务数据也是不尽合理,详见红周刊的分析:https://baijiahao.baidu.com/s?id=1615447772756916039&wfr=spider&for=pc

7.结论

公司在细分行业中有一定的技术优势,国产替代迅速,近几年市场份额急剧上升。光伏行业这几年风风雨雨,相信未来很难再差,不过公司财务上存在一些瑕疵,建议一般关注即可。

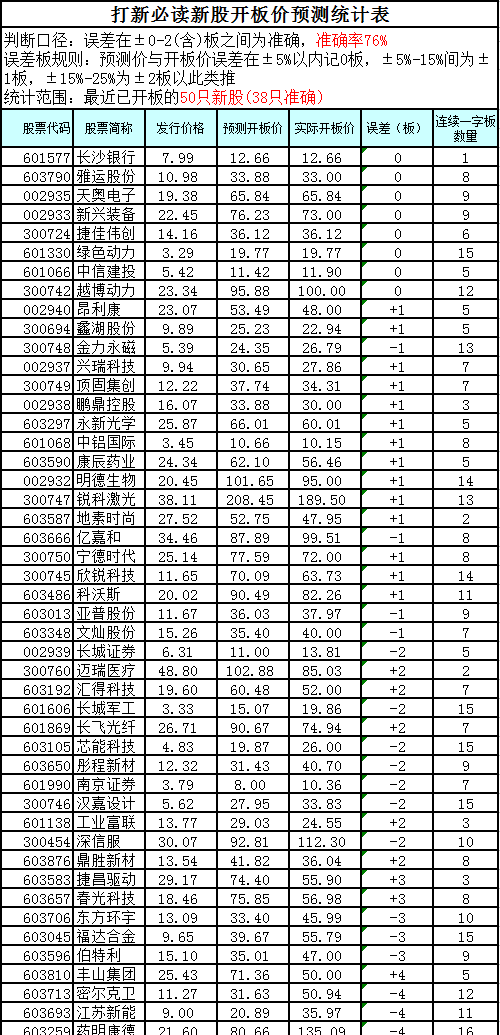

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!