- 点赞

- 42

- ♥ 收藏

- A大中小

药石科技:16个涨停后股价有望冲击70元大关

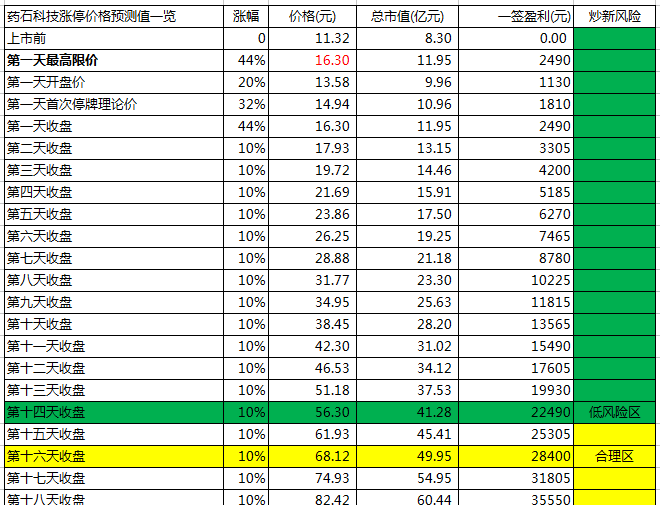

药石科技预测一览表

点评:

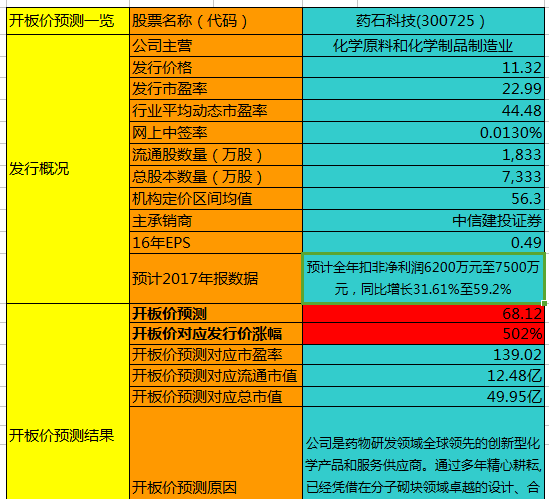

1.公司详情南京药石科技股份有限公司是药物研发领域全球领先的创新型化学产品和服务供应商。主要业务包括:药物分子砌块的设计、合成和销售;关键中间体和原料药的工艺开发、中试、商业化生产和销售;药物分子砌块的研发和工艺生产相关的技术服务。药石科技于2016年收购山东谛爱生物技术有限公司作为中试及生产基地,努力打造“药石研发” “药石制造”双品牌。自成立以来,公司已经与世界排名前二十中超过80%的制药企业达成合作,并为全球几百家中小型生物制药公司提供产品和服务。2011年,公司在美国旧金山湾区全资成立美国药石,全面负责欧美市场的拓展,并确保更优质、更快捷的客户服务

2014年至2017年1-6月,分别实现营业收入7663.91万元、1.36亿元、1.88亿元、1.22亿元,增速为77.6%、80%、38.4%、34%,同期净利润为2245.71万元、1985.75万元、3504.35万元、3176.73万元,扣非净利润增速分别为75%、99.2%、25.6%、24.3%。报告期内,药石科技综合毛利率分别为66.75%、61.13%、66.36%、63.08%,相对CMO其他企业来说附加值较高。费用率大幅增长,销售费用过去几年增速分比为为71%、162%、113%,管理费用增速控制不错,16年增长27%,17年增长5.8%。净利率持续下滑,导致利润增速跟不上营收增速。公司应收款增速稳定,16年底为2717万,占比也不高,存货增速稳定,16年底为7721万,经营现金流净额少于净利润,过去2年分别为2752万、2276万。截止2017H1,账上现金6704万,无任何借款。公司ROE不算很高,16年底仅为21.2%。

总的来说,公司是细分小行业有一定技术的好公司,前两年因为收入基数较低,保持飞快的增长,这两年增速维持在20-30%左右,公司并非传统的CMO企业,反而是和BBI生命科学这类提供医学研究耗材的公司性质类似,但技术含量稍高一些。值得保持长期关注,风险点在于行业天花板较低,需要多元化拓展。

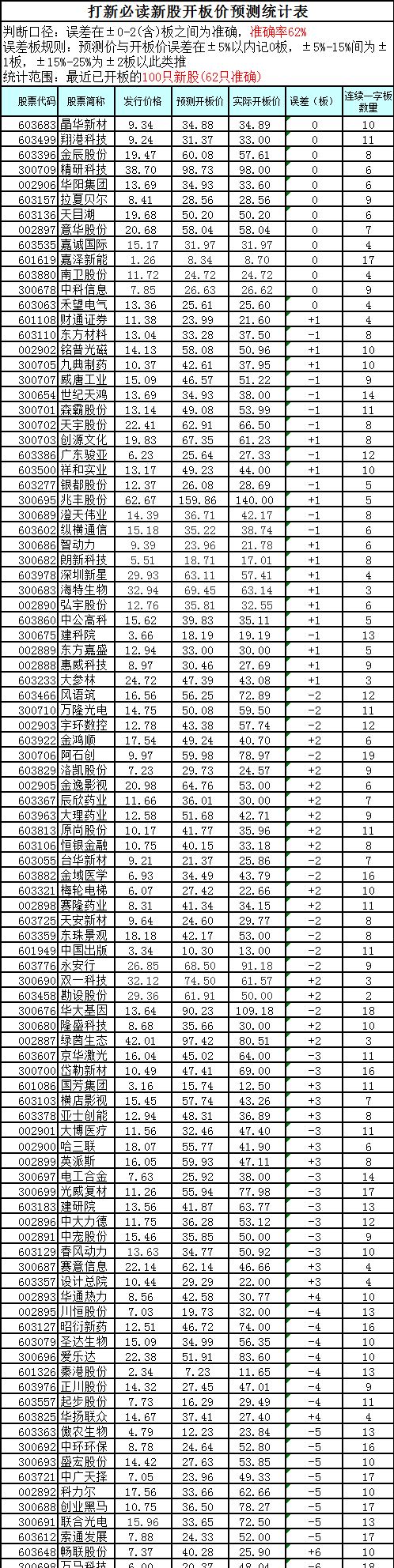

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!