- 点赞

- 27

- ♥ 收藏

- A大中小

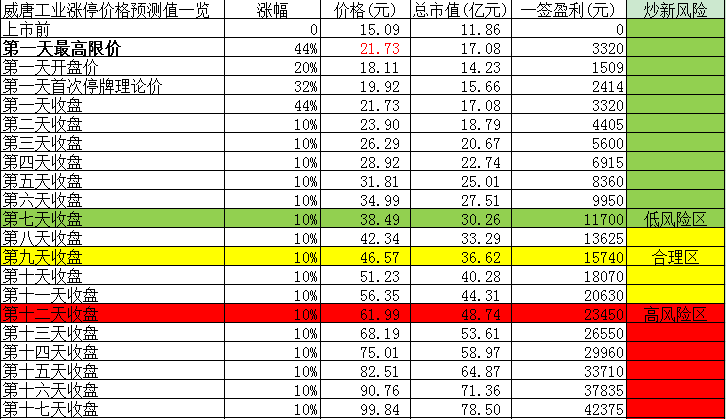

威唐工业涨停价一览表

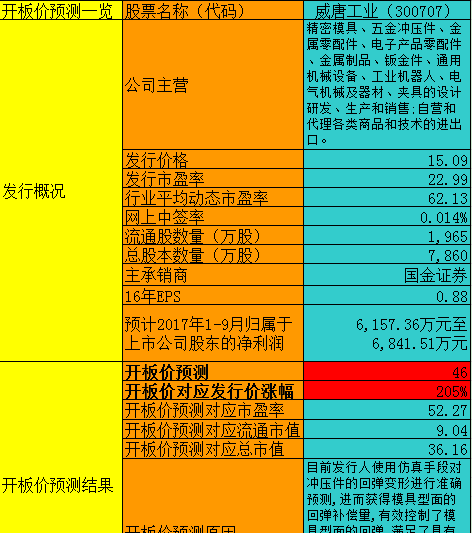

威唐工业预测一览表

点评:

1.公司简介

无锡威唐工业技术股份有限公司成立于2008年,是一家从事汽车冲压模具设计、研发、制造及销售的高新技术企业,主要为全球范围内的汽车整车厂及零部件制造商提供汽车冲压模具领域定制化服务域的定制化服务。同时,发行人以自身设计开发的冲压模具为基础,向客户提供汽车冲压件产品。公司凭借稳定的产品质量和逐渐完善的售后服务体系,获得行业内众多国际知名企业的认可。

2.行业信息、竞争格局

3.公司信息、核心竞争力

公司主要产品为汽车冲压模具及冲压件,具体情况如下:

1)汽车冲压模具

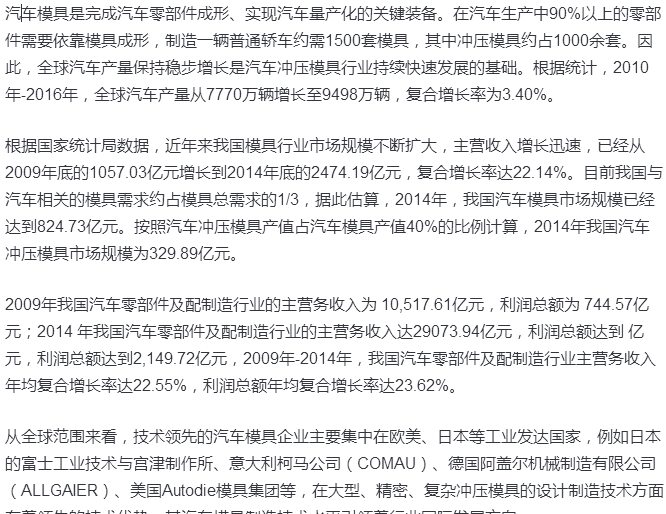

汽车冲压模具是汽车生产的重要工艺装备,其设计和制造时间约占汽车开发周期的2/3,是汽车更新换代的主要制约因素之一。汽车冲压模具具有尺寸大、工作型面复杂、技术标准高等特点,属于技术密集型产品。主要用于汽车白车身、车门系统、座椅系统、排气系统等零部件的生产。

2)汽车冲压件

汽车冲压件主要是指通过压力机和冲压模具对金属材料施加外力,使之产生塑性变形或分离,从而获得所需形状和尺寸的工件,广泛应用于汽车覆盖件、白车身系统、座椅系统、仪表系统及排气系统等部件,汽车车身的金属件几乎全部为冲压件。

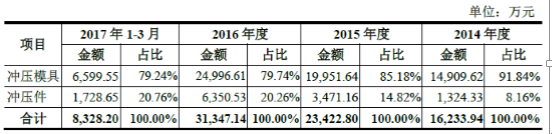

报告期内公司冲压模具产销占比逐年下滑,冲压件产销占比逐年上升。报告期分产品产销量如下图所示:

公司解释为模具生产企业之间的竞争加剧:各家企业之间的竞争已经不仅停留在冲压模具产品领域的设计、生产等方面,行业内部分技术力量较强、产品水平和管理水平较高的企业,开始以模具为核心向下游产业链延伸,建立冲压件生产线,以自身设计开发的冲压模具为基础,向客户提供冲压件的加工、生产服务。

竞争力

根据中国模具工业协会公布的海关统计数据,发行人冲压模具外销收入占我国冲压模具出口总额的4.24%。

对冲压模具产品本身而言,产品质量关键在于模具设计、加工精度和使用寿命。首先,公司拥有优秀的研发设计团队,在多年经验积累和技术沉淀的基础上,制定了完整的产品设计和开发流程,保证了公司模具产品的设计水平。其次,公司拥有包括五轴加工中心、数控龙门加工中心等高精度加工设备,能够为客户提供高精度、长使用寿命的模具产品,其中汽车冲压模具产品的加工精度能够达到0.01mm以内,产品使用寿命则超过100万次。

经过多年的市场开发和客户资源积累,目前公司产品已经成功进入北美、欧洲等全球主要汽车产业较为发达、集中的地区。凭借优质的产品质量和完善的服务体系,公司与麦格纳集团、博泽集团、李尔公司等国际知名汽车零部件供应商建立了长期稳定的合作关系;使用公司研发、设计的模具所制造的冲压件,最终配套应用于保时捷、特斯拉、奔驰、宝马、奥迪、捷豹路虎、大众、通用、福特、克莱斯勒、本田等全球知名汽车集团旗下的众多车型。

截止2017年一季度末,公司拥有专利39项,全部为实用新型专利。14-16年,公司研发费用占比分别为5.86%、4.24%、3.10%,作为一家高新技术企业,研发投入偏少。

4.财务状况

14-16年,公司营业收入在报告期内保持了较快速的增长,依次为16314.00万、23569.45万、31676.28万,分别同比增长为33.92%、44.47%、34.4%(公司以出口为主,占比70%以上)。扣非净利润分别为3039.79万、3768.46万、5159.34万,分别同比增长32.15%、23.97%、36.91%。2017H1公司的扣非净利润增速27.4%,较16年增速有所下滑。

过去两年毛利率在40-41%之间,公司的销售费用增速一直很高,16年销售费用增速高达72.7%,但依靠人民币贬值带来的汇兑收益,公司的净利率保持稳定在17%左右。

14-16年,公司应收账款分别2127.64万、3521.72万、5063.55万,占流动资产比例依次为19.99%、22.57%、21.80%,总体较为平稳。公司存货账面金额依次为5603.74万元、6825.21万元、8563.00万元,占流动资产比例依次为52.65%、43.73%、36.86%。存货整体增速较慢,但占比较高,主要是公司以出口业务为主,订单驱动,生产周期较长,因此存货中的在商品较多(占比超过80%)。

14-16年,公司ROE依次为34.85%、27.19%、24.86%,逐年下降。报告期公司净利率稳定,资产周转率小幅上升,ROE的下降主要是由于公司资产负债率的逐年降低。

14-16年,公司经营净现金流量分别为3972.83万、2311.85万、5697.50万,整体与公司净利润体量相当。

截止2017年6月末,公司账面货币资金12428.74万,短期借款2000万,长期借款500万。整体现金状况良好。

5.募投项目

此次上市公司预计募集资金3.37亿。分别用于研发中心建设项目6558.48万;精密汽车冲压模具升级扩建项目23165.11万;补充流动资金4000万。

6.风险点

发行人产品主要以出口为主,外销收入占同期主营业务收入比例为71.89%、76.32%、73.76%。对国外市场依存度较高,易受到汇率波动、贸易壁垒等不确定因素影响。

7.结论

公司是典型的汽车产业链,业绩增长整体要看汽车行业,公司享受到了中国汽车行业发展(产业转移)的红利,此外依靠较低的基数,业绩取得了不错的稳定的高增长,但从公司的研发投入以及创始人的背景看,公司更依赖销售渠道而非技术(汽车冲压模具这行业本身门槛就比较低)。总的来看,公司质地还算不错,建议保持关注。

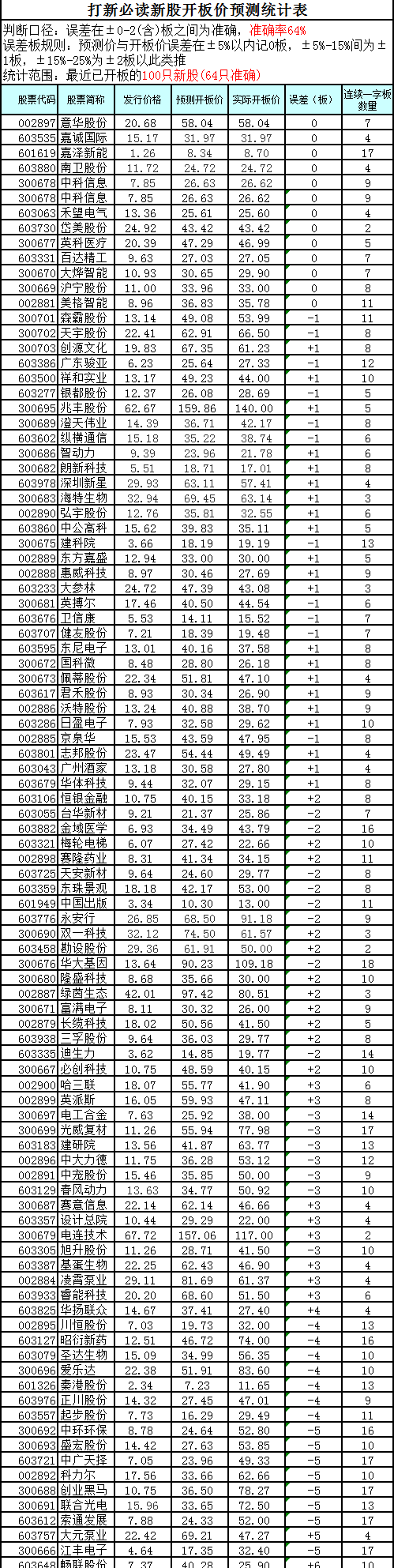

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!