- 点赞

- 57

- ♥ 收藏

- A大中小

“人生发财靠康波”。“周期天王”周金涛的这句名言,说的是我们每个人的财富积累不过是经济周期运动的时间所给的机会,与个人本事大小并无太多关系。

乍一听很有道理,只要抓住一次康波周期就能“走上人生巅峰”,但细想一下,幸运儿归根到底还是少数。我忍不住在心里默默地问当前在魔都风雨飘摇的自己,就算回到煤老板时期、回到上海房地产起步时期或是回到挖矿(比特币)初期,自己真的能抓住时代的“康波”,成为被幸运之神选中的那个人吗?

在这里,想发表点浅薄的讨论,关于周期也许应该这么解读:顺应经济周期发展的同时,再加上些许把握机会的眼界与胆识,才有“发财”的资格。但是平凡如你我,不一定每个人都有被时代选中的机会,对于大多人来说,正确的姿势应该是,即使错过了时代的康波周期,但是凭借自己的奋斗和努力,在不确定的世界寻找一些确定性的机会,慢慢积累财富,才是通往自由之路的正确途径。

那如何在不确定的市场里寻找到确定的收益?Smart Beta也许可以了解一下。

1. 相较国外,国内Smart Beta发展处于婴儿学步阶段

虽然近年来因子投资不断在普及,但目前来看,海外成熟的Smart Beta在国内仍处于起步阶段。根据广发证券研究发展中心的统计数据显示,自2006年国内第一只红利ETF基金发行至2018年年中,国内共发行了45只Smart Beta ETF产品,累计规模达到150.06亿元。这里只统计了ETF型产品,还有一些指数被动的LOF型Smart Beta基金产品没被统计进来,因此,国内的Smart Beta基金产品规模应比广发统计的数额还要大。但不管怎样,国内一百多亿的人民币的规模与美国市场的6219亿美元相比,仍有非常大的发展空间。

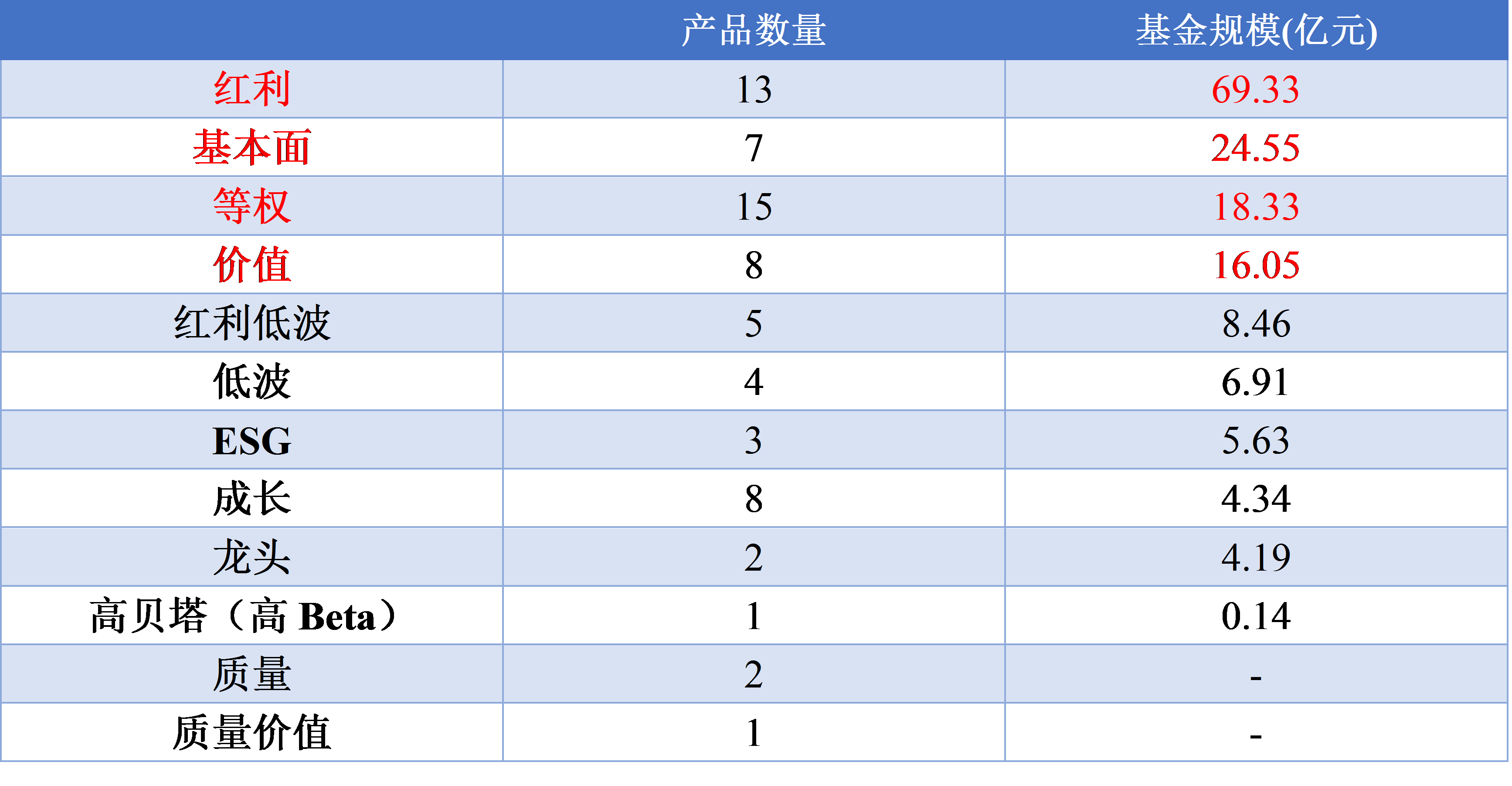

国内在因子策略选择上,有着与美国的Smart Beta市场异曲同工的趋势:策略因子愈发丰富,且逐步由单因子向多因子轮动。对国内市场的指数被动型基金进行关键词筛选发现,截至2018年11月20日,共有69只Smart Beta基金产品,其中红利因子策略基金共有13只,占总数的18.84%;基金规模为69.33亿元,为Smart Beta市场上的第一大因子策略;其次因子规模排序依次为基本面,等权和价值,分别为24.55亿元、18.33亿元和16.05亿元。一直以来,国内市场的Smart Beta的多因子产品策略比较集中在红利因子加低波因子的双因子策略上,2018年3季度新上市的标普质量价值指数则开拓了质量因子加价值因子的双因子策略,丰富了国内Smart Beta市场的多因子策略选择。

表1国内Smart Beta产品类别与规模

数据来源:Wind,基金规模数据截至2018年6月30日

2. 来到国内的Smart Beta,何以克服水土不服?

近年来因子投资的研究正趋于成熟,市面上介绍因子投资方法论的文章也越来越多。简单总结这些观点,目前支撑国内Smart Beta发展的逻辑主要有二:

一是随着A股市场有效性的逐步增强,近年来全市场A股里的质优蓝筹股优势明显,为选股逻辑主打绩优蓝筹股的Smart Beta带来机遇。比较近几年的沪深300指数和全市场的A股会发现,近三年、两年和一年来,沪深300指数跑赢了同期A股的比例分别为81.11%、89.37%和86.04%。(数据来源:Wind,数据截至2018年9月30日)

此外,上证综指在2016年的底部2638点到2018年底部2449点的过程中,跌幅为7.25%,同期沪深300反而涨了6.61%,对比期间A股所有个股的的平均涨跌为-29.89%,个股涨跌幅的中位数为-41.97%。由此可见,对于坚持高质量蓝筹股的价值投资人,市场并不会亏待。

图1上证综指从2638点到2449点

数据来源:Wind

未来两年,随着MSCI纳入因子从当前5%提升到20%,再加上A股已确定纳入富时指数和沪伦通的开通在即,国外资金流入的增大必然会将国外偏好质优股的风格带入A股市场,这又会进一步推动A股朝更注重质优股的方向转变。

在这个过程中,国内的Smart Beta发展也会更多地借鉴国外选股逻辑主打绩优蓝筹股的Smart Beta发展模式,比如华宝家的Smart Beta天团:“红利投资神器”红利基金(501029)、“国内首只价值因子指数LOF基金”价值基金(501310)和国内首只“质量 价值”双因子Smart Beta指数LOF基金质量基金(501069)均是旨在从全市场中挑选出更优质的个股。

二是对确定性风格的追求将推动被动指数型产品的发展,其中可获取超额收益的Smart Beta是对被动产品的优质补充。就基金而言,主动型基金变量太多,投资仓位风格完全取决于基金经理,加上基金经理会有变更的频繁,实际上投资者们对基金的风格分类和定义是较为困难的,这就为能确定投资风格的被动指数型产品提供了一个快速发展的机遇。

传统指数型基金虽然能够较为精准地复制市场情况,但是难以实现超额收益,而 Smart

Beta则是对被动指数型产品的优质补充。再加上Smart Beta策略本身就是被动投资,天然有着成本低的优势,在相对低的成本下还能获得超额收益,这也是Smart Beta能够在海外获得大发展的原因。

综上所述,

相信,在不久的将来,国外已相当成熟的Smart Beta是非常有可能在国内迎来大发展的~

3. Smart Beta:在不确定的市场寻找确定的收益

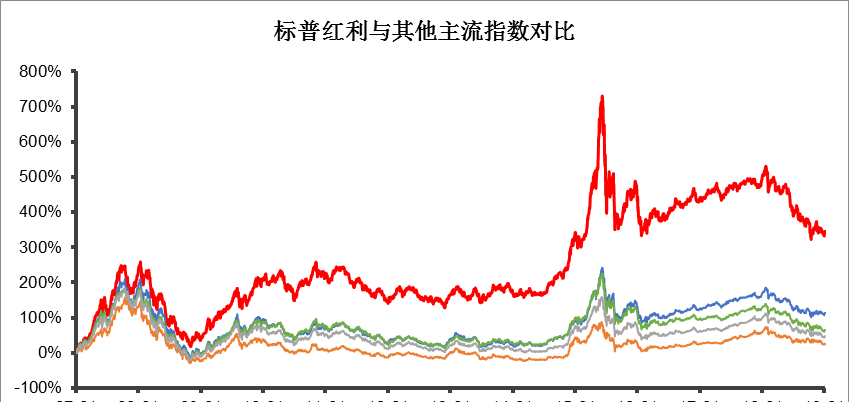

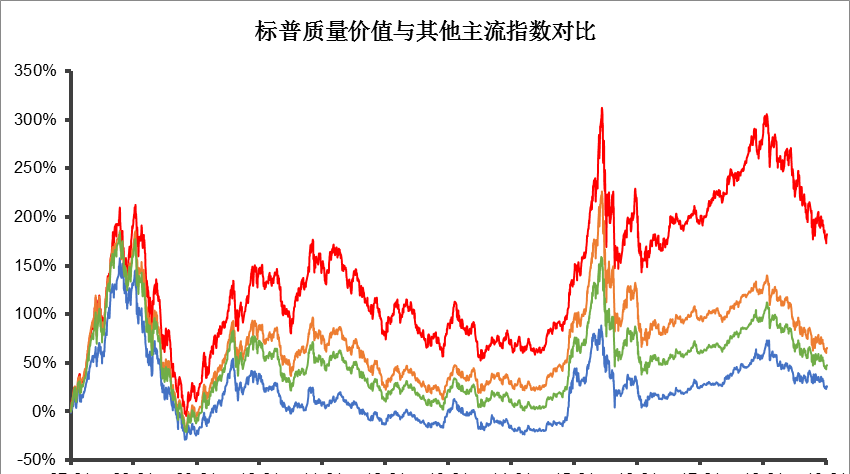

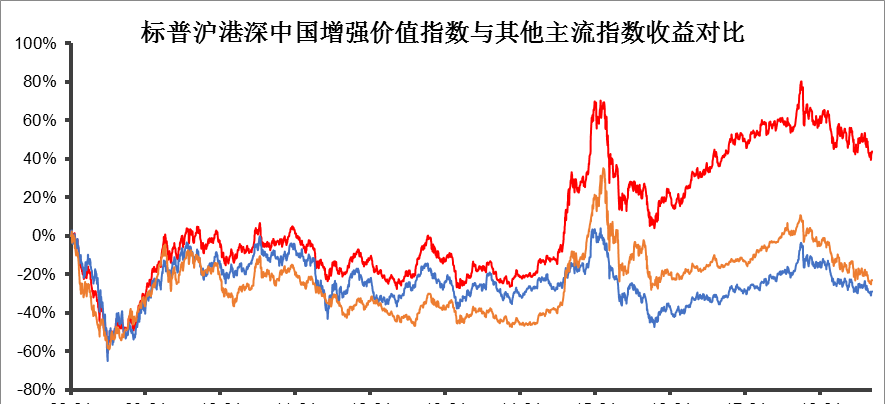

无数据无真相,旨在从全市场中挑选出更优质个股的“华宝Smart Beta天团”所跟踪的三大指数长期表现如何呢?请看下图:

数据来源:标普道琼斯指数、Wind,截至2019年1月8日

数据来源:标普道琼斯指数、Wind,截至2019年1月8日

拉长数据来看,“华宝Smart Beta天团”跟踪的三大指数华宝标普中国A股红利机会指数基金(CSPSADRP)、标普中国A股质量价值指数(SPCQVCP)和标普沪港深中国增强价值指数(SPACEVCP)的业绩都是十分可观的。这三个指数不仅充实了国内Smart Beta基金的种类,其穿越牛熊后的收益也很好地说明了Smart Beta的“在不确定的市场寻找确定的收益”!