- 点赞

- 20

- ♥ 收藏

- A大中小

国科微:10个涨停后股价有望冲破28元大关

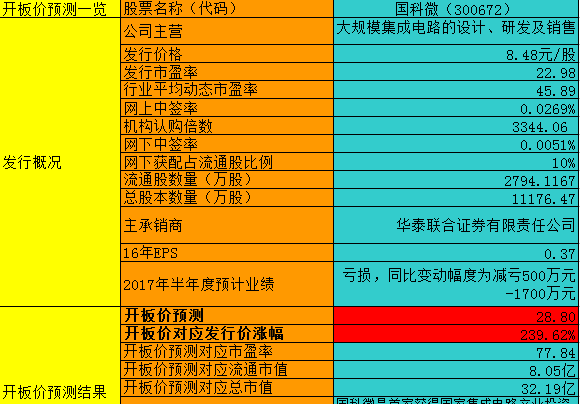

国科微开板价预测一览表

点评:

1.公司简介

湖南国科微电子股份有限公司(“国科微电子”)成立于2008年,总部设在长沙,并在成都、上海、深圳、北京设有研发中心或分子公司,现有研发团队500多人,是首家获得国家集成电路产业投资基金注资的集成电路设计企业,也是首家承接国家科技重大专项的湖南集成电路企业。国科微电子每年将销售收入的30%用于研发,长期致力于广播电视、安防监控、固态存储、物联网等领域大规模集成电路及解决方案开发,先后推出了NDS高安解码芯片、H.265高清芯片、高端音响芯片、高端固态存储控制芯片、高清安防监控芯片等一系列拥有核心自主知识产权的芯片,在多个领域填补国内空白、实现替代进口。

2.行业格局

广播电视系列芯片产品:

智能监控芯片:智能网络摄像机(Smart IP Camera) SoC芯片是智能监控网络摄像机的核心。高性能存储系列芯片是公司正在重点研发的自主可控芯片。高性能存储系列芯片的主要产品包括固态存储控制器芯片、固态硬盘、固态存储系统及解决方案等。公司做的是设计,集成电路设计企业负责设计和研发芯片,将芯片版图交由晶圆制造厂商生产,然后将晶圆交封装测试企业加工制成最终芯片产品,最后由集成电路设计企业直接或通过经销商向整机制造企业销售。

公司的广播电视系列芯片采用 CA 高级安全技术,安全要求高,该类芯片和方案产品通过认证并实现量产时间会长达 2 年以上,时间成本高。晶圆制造厂商、封装测试厂商为集成电路设计企业的上游,整机制造企业位于产业链下游

从广播电视系列芯片市场容量和发展前景来看,截止到 2015 年,我国家庭电视用户总数约为 4.23亿户,其中有线电视用户数约占 56.90%; IPTV、 OTT 等网络电视用户比例分别为 8.94%和 9.15%;卫星电视分布于有线未通达的农村地区,用户约占 39.09%;国标地面无线覆盖的用户与有线电视用户重叠,分布在城市或城郊地区,约占9.48%。

智能监控芯片方面,我国已成为全球最大的视频监控市场。2014 年我国视频监控设备市场规模为 57.07 亿美元, 2018 年将突破 100 亿美元,2014-2019 年复合增长率为 15.7%。

3.业务分析/竞争力

公司是国家高新技术企业和经工业和信息化部认定的集成电路设计企业,长期致力于大规模集成电路的设计、研发及销售。目前,公司已成为国内广播电视系列芯片和智能监控系列芯片的主流供应商之一。重点开拓以广播电视、智能监控、固态存储以及物联网领域为核心的产品市场,并适时向其他合适的集成电路领域拓展。

公司采用集成电路设计企业国际通行的 Fabless 模式,将研发力量全部投入到集成电路设计和质量把控环节。集成电路产品的生产、封装、测试工作全部委托第三方厂商或机构完成。主要产品为广播电视系列芯片和智能监控系列芯片。

主要竞争对手包括北京海尔集成电路设计有限公司,上海高清数字科技产业有限公司,杭州国芯科技股份有限公司,海思半导体有限公司,安霸股份有限公司等。公司已获得授权发明专利共 17 项。公司16年研发费用率21.34%,投入非常高。

2011年,公司研发的支持中国直播卫星标准的解调解码 SoC 芯片 GK6105S投放市场,成为了―村村通‖、―户户通‖机顶盒市场的主流方案。公司在直播星芯片领域处于龙头地位。其中 GK6105S 芯片荣获 2015 年第十届―中国芯‖最佳市场表现奖。2016 年国内安防行业 IPC 芯片消耗量约为 1.56 亿颗,可大体测算公司的 IPC 芯片的市场占有率约为 8.3%左右。

4.财务状况

14-16年,公司营业收入分别为1.81亿元,3.67亿元,4.89亿元,增速为112.94%,103%,33.22%。14及15 年广播电视系列芯片销售收入增长迅速,主要原因是2014 年四季度户户通零售市场的放开,直播卫星用户开户数量迅猛增长。2015 年上半年直播卫星新增用户数量超过 1000 万户,超过前几年的直播卫星户户通用户增长数量总和,直播卫星机顶盒销售数量的迅速增长导致公司的广播电视系列芯片销售收入同比增幅较大。因此也导致两年营业收入翻倍增长。

16年电视芯片销量大减,是因为广电总局计划于 2017 年上半年正式推出户户通第四代直播卫星机顶盒,逐步对已有市场进行换代升级。直播卫星机顶盒生产厂家减少了户户通第三代直播卫星机顶盒的产量,从而减少对直播星标清系列芯片的采购量。16年,公司智能视频监控系列芯片 GK7101、 GK7102、 GK7101S、 GK7102S 陆续量产并投放市场,形成了较为完整的监控产品线,具备了较强的市场竞争力。销售额大幅提升,成为新的业绩增长点,也缓解了因电视芯片衰落带来的营业额下滑冲击。

同期归母净利润0.4亿元,0.42亿元,0.51亿元,增速为308.99%,4.51%,23.15%。15年广播芯片毛利率48.75%,因为单价降低减少了8个点,营业成本增长过快,因此净利润没有明显增长。同期综合毛利率为56.53%,47.51%,50.28%,净利率为19.02%,10.14%,10.13%。15年是因为广播电视芯片单价下调,毛利下降。16年成熟广播电视芯片业务减少,而低毛利率的智能监控芯片业务占据比重上升,因此毛利净利持续下滑。

期间费用率为43.28%,39.19%,39.85%,略微改善。其中16年管理费用率为30%,销售费用率11%,均随营收增长,但管理费用增长速度低于销售增长。而财务费用持续降低,汇兑收益的缘故。管理费用高是因为研发费用高,16年研发费用高达1亿元。

16年末应收帐1.28亿,增长约50%,主要客户为下游经销商,账龄全部为1年以内。存货达到1.44亿,增长60%,主要是委托加工物资增加幅度较大,库存商品很少。应付账款0.78亿。近三年来,存货资产等周转率均大幅降低,因此16年公司经营现金流只有0.09亿,同时ROE大幅下滑:14年ROE还有24.73%,16年已下滑至7.19%,资产质量下滑非常严重。

16年公司货币资金由0.87亿大增至3.1亿,因为2015年时集成电路产业基金对公司投入资本 4 亿元,公司短期内货币资金金额较高,因此购买了部分保证收益型结构性存款,16年存款到期并未继续购买,所以货币资金大增。没有短期借款,账面资金是充裕的。

5.募投项目

此次上市预计募集6.74亿,分别用于:补充流动资金20000万元、智能视频监控芯片研发及产业化项目14938.29万元、高性能存储芯片研发及产业化项目19900.04万元、新一代广播电视系列芯片研发及产业化项目12553.04万元。

6.风险点

广播电视芯片业务对政策依赖性过强,本身也属于夕阳产业,难以有提升空间。

主要业务衰败速度较快,新的盈利增长点还未完全成形。

费用率高,周转率不断降低,盈利能力堪忧

7.结论

公司的广播电视芯片业务是夕阳行业,公司积极转型,智能监控芯片有不错的发展空间。公司当前处在转型期,各项营业数据下滑十分严重,不确定性较高,不建议关注。

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!