【竞猜】中孚信息开板价 看看你能赚多少?

- 点赞

- 21

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

中孚信息涨停价一览表

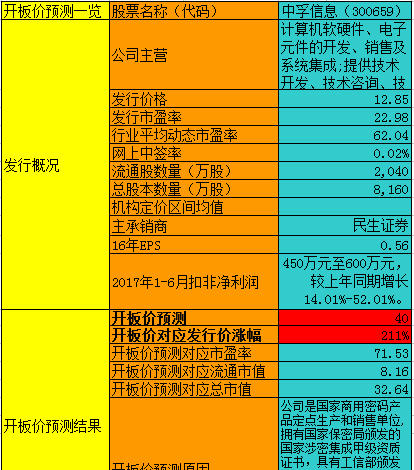

中孚信息预测一览表

点评

1.公司简介

中孚信息成立于2002年,是专业从事信息安全技术与产品研发、销售并提供行业解决方案和安全服务的高新技术企业。公司是国家商用密码产品定点生产和销售单位,拥有国家保密局颁发的国家涉密集成甲级资质证书,具有工信部颁发的信息系统集成资质。公司研发了多种信息安全软、硬件产品,积淀了深厚的行业经验,成功突破了一系列技术难题,形成了全系列的安全产品和面向分级保护、等级保护等党政内网的行业应用解决方案。公司先后承担了国家发改委信息安全专项、国家火炬计划、国家重点新产品、国家电子信息产业发展基金、国家保密科研项目,以及山东省自主创新项目、山东省第一批战略性新兴产业项目等30余项国家和省(部)级重点科研项目,拥有专利及软件著作权近百项,产品多次获得国家密码科学技术进步奖、省市科技进步奖等。

2.行业格局

公司业务主要的两个领域分别是:信息安全保密行业、信息安全商用密码行业。

其中,商用密码产品种类不断丰富,并广泛用于金融、税务、工商等重要领域,对保护信息安全发挥了关键核心作用。随着信息化的深度推进,涉及国民经济支柱产业和金融、税务、工商、财政等国家关键领域的信息系统面临着日趋严重的安全问题,以PBOC3.0金融IC卡、网络发票、电子营业执照等为代表的特定行业的专用商用密码产品,在满足行业特定标准的同时可以有效解决上述产业和领域的信息安全问题,其市场呈现快速增长态势,未来市场潜力巨大。

信息安全保密产品的服务对象为党政机关、中央企业、科研院所等,商用密码产品的服务领域为金融、税务、工商等,基于信息安全自主可控的国家战略,竞争主要集中在国内企业间;信息安全保密产品根据分级保护标准,必须经过国家相关部门的测评、认证方可销售,具有较高的行业壁垒;商用密码产品市场竞争日趋激烈,具有核心竞争力的生产企业将获得更多的市场份额。

公司的不少竞争对手纷纷上市,包括绿盟科技(300369)、北信源(300352)、蓝盾股份(300297)、鼎普科技(430036)、飞天诚信(300386)等。

公司没有给出市占率情况。

3.业务详情/竞争力分析

公司主要产品及服务分为三大类:信息安全保密产品、商用密码产品、信息安全服务。

公司通过了ISO9001和CMMI三级认证,是经认定的国家火炬计划软件产业基地骨干企业、国家火炬计划重点高新技术企业,是国家商用密码产品定点生产和销售单位。公司拥有国家保密局颁发的国家涉密集成甲级资质证书,具有工信部颁发的信息系统集成资质,拥有山东省信息安全共性工程技术研究中心、山东省信息安全工程实验室、山东省企业技术中心、山东省软件工程技术中心等创新平台,也是山东省数据恢复与清除技术中心的承担单位。在国内顶尖业界专家的支持下,由数名博士、高工领衔成立了专业的研发中心,目前,公司共获得5项国家级企业资质和50余项国家级产品资质。

公司先后承担了国家发改委信息安全专项、国家火炬计划、国家重点新产品、国家电子信息产业发展基金、国家保密科研项目,以及山东省自主创新项目、山东省第一批战略性新兴产业项目等30余项国家和省(部)级重点科研项目,拥有专利及软件著作权近百项,产品多次获得国家密码科学技术进步奖、省市科技进步奖等。公司掌握了信息安全保密和商用密码领域的多项核心技术,拥有软件著作权70项。

16年研发费用占营收比约为15%。

4.财务状况

14-16年,公司营收为1.26亿,2.07亿,2.16亿,增速为64%,4.3%。16年主营产品增速下降,商用密码产品在15年销售大幅增长的原因是主要试点省市工商行政管理局集中采购,因此16年迅速回落。归母净利润为0.04亿,0.49亿,0.48亿,14年主营业绩大幅下滑,15年增速较高,16年再度小幅下滑。

报告期内,公司毛利率分别为66.03%、65.55%和72.50%。毛利率增加的主要原因为高毛利产品的主营业务占比逐渐增高。

费用方面,16年销售费用率达20%,管理费用率达32%。同期销售费用增速超过20%,管理费用增速10%,财务费用比较少。公司的费用率在同行业中是较高水平,侧面说明公司比较依赖营销团队,核心技术非常有限。

资产负债表方面,过去三年公司应收账款分别为0.26亿元、0.36亿元和0.53亿元,占销售比逐渐增高,16年应收款增速远超营收增速,毕竟公司的大部分客户都是政府机关。存货变化不大。16年公司预收款由979.55万元降至194.78万元,主要大客户订单结束。应付款下降1500万至2500万,由此,经营现金流从7000多万大幅下滑至不到2000万。

16年货币资金余额1亿元,短期借款600万元,公司现金比较充裕,毕竟是轻资产公司。

5.募投项目

此次上市预计募集3亿,分别用于:信息安全保密检查防护整体方案项目9067万元、商用密码客户端安全产品7965万元、研发中心建设项目4567万元、营销及服务平台建设项目2937万元、补充流动资金5000万元。

6.风险点

16年净利润增长已接近停止,甚至不及营收,即将开始下滑。应收款增速过快,而公司费用控制能力较差,处于行业较高水平,影响利润。公司产品更接近于一次性购买,而服务收入仅占很少部分,后续恐难以维持。

7.结论

信息安全领域的细分行业太多,小行业的空间太小,难以再有大幅增长。公司的增长面临瓶颈,核心技术一般,太依赖销售。不建议关注。

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!