- 点赞

- 11

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

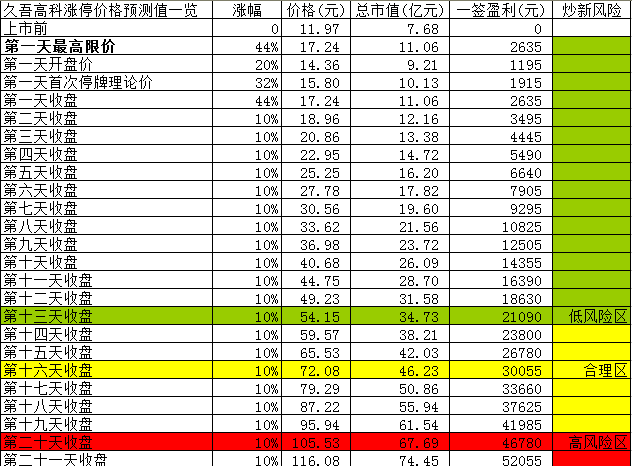

久吾高科:16个涨停后股价有望冲破72元大关

久吾高科预测一览表

点评:

1.公司简介

江苏久吾高科技股份有限公司1997 年成立于江苏南京。公司始终致力于膜分离技术的研发与应用,已由成立之初的陶瓷膜及其成套设备提供商逐步发展成为致力于为广大客户提供包括技术研发、工艺设计、设备制造、工程施工、运营等在内的膜集成技术整体解决方案。公司产品与技术已广泛应用于氯碱化工盐水精制、石油化工膜催化反应、煤化工油水分离、精细化工产品净化,抗生素、酶制剂、医药中间体、氨基酸、有机酸、维生素、中草药等生物制品生产,高品质食用盐、酱油、食醋、(无硫)蔗糖、淀粉糖、(保健)酒类、果汁等产品生产,食品添加剂、甜味剂、天然色素等天然产物提取,茶叶深加工,含油废水、冶金废水、化工废水、造纸废水处理,大型超纯水制备,电厂浓盐水零排放,市政污水减排治理,高温气固分离,工业气体净化,家用净水器、楼宇直饮水、应急供水等。

膜分离技术是利用膜的选择性分离功能实现料液不同成分的分离、纯化、浓缩的新型高效分离技术,具有高效、节能、环保和过滤精度高等特性,已成为解决水资源、能源、环境等领域重大问题的共性技术之一,被列为我国当前重点发展的战略性新兴产业。在过程工业分离领域,膜分离技术的应用可以提高分离效率与精度,从而降低生产成本,减少排放,并提升产品品质;在水处理领域,膜分离技术可以对原水或各类废(污)水进行净化处理,从而提高水资源综合利用水平,有利于水资源保护。

根据膜材质的不同,膜分离所使用的膜材料可分为无机膜(陶瓷膜等)与有机膜。其中,陶瓷膜是一种以无机陶瓷材料制成的具有特殊选择性分离功能的高性能膜材料,以其分离效率和分离精度高、化学稳定性好、耐酸碱、耐高温、耐有机溶剂、机械强度高等优异性能,在高温、溶剂和反应体系等苛刻环境下的过程工业分离和强腐蚀性、高温、高盐、含油、高悬浮物等特种水处理领域体现了良好的适用性,成为膜材料中极具发展前景的重要品种。

从产品内容而言,公司膜集成技术整体解决方案涵盖了客户需求分析、技术与工艺方案设计、陶瓷膜材料研发与生产、膜分离成套设备制造、膜分离系统集成,以及运营技术支持与运营服务等在内的一揽子解决方案及服务。从覆盖工艺环节而言,公司膜集成技术整体解决方案以膜分离工艺为基础,并根据客户需求和应用体系特点,可能耦合其他过滤分离工艺与配套的前后段生产/处理工艺。

2011 年,全球膜材料和膜设备的销售额为 86 亿美元,预计到 2017 年将达到 120 亿美元。预计 2014-2017 年,以安装面积计算,国内陶瓷膜市场的复合增长率将保持在 30%以上。

国内目前从事陶瓷膜业务的规模化企业仍较少,多数企业的业务范围仅限于采购陶瓷膜材料及组件进行成套设备加工和工程安装,仅有极少数企业具备自主研发、设计、生产陶瓷膜材料、膜组件与成套设备并以此为基础向客户提供膜集成技术整体解决方案的完整业务体系。现阶段国内陶瓷膜行业内的竞争主要是国内企业面对国外先进企业的进口替代竞争。

根据中国膜工业协会对我国陶瓷膜市场情况的统计及公司销售数据,以陶瓷膜安装面积计算,2012-2014 年公司在国内市场所占份额超过 40%,公司已发展成为国内陶瓷膜行业的领先企业。

公司现已拥有 108 项膜分离技术相关专利(其中发明专利 65 项),自主掌握了包括陶瓷膜材料制备、膜组件与成套设备开发及多领域的膜分离技术应用工艺在内的全面技术体系。

2.财务状况

2014-2016年,公司营收分别为2.87亿、2.34亿、2.46亿,净利润分别为5932万、5029万、4306万。营收和利润纷纷下滑,利润下滑更快。

公司的膜集成技术整体解决方案收入占比81%,材料和配件销售占比为19%。注意到因为产品降价明显,公司的毛利率一路下滑,这也是公司利润下滑幅度远高于营收下滑幅度的原因。

在营收下滑的情况下,公司的应收款反而不断攀升,每年保持15%以上的增速,16年底为1.62亿,存货保持小幅下滑,为1.1亿。16年经营现金流净额下滑2800万至1560万。

目前公司账上9521万现金,无任何借款。

3.募投项目

此次上市预计募集4亿,分别用于:陶瓷滤膜及成套设备生产线扩产建设项目32897.6万、面向废水处理及回用的分离膜装备产业化项目7160万。公司产能利用率不足90%,业绩不断下滑,扩张存疑。

4.风险点

“重大合同情况”显示,截至2015年12月31日,久吾高科正在履行的重大合同共7份,其中2012年签署的合同共有五份,2015年仅有1份。

“平均价格变化”显示,2014年,久吾高科陶瓷膜材料均价为1078.8元/支,2015年下降至776.87元/支。

5.结论

公司所处的行业遭遇瓶颈,毕竟这个膜集成技术企业安装完一次后不会重复安装,市场空间就那么大。公司业绩糟糕,产品不断降价,订单稀少,暂时看不到反转的迹象。不建议关注。

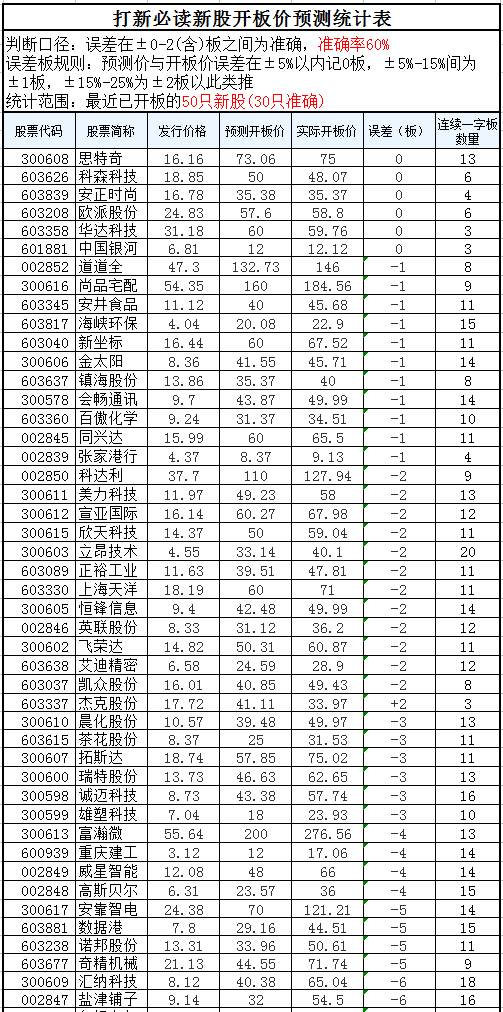

附:新股开板价预测统计表 免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!