- 点赞

- 15

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

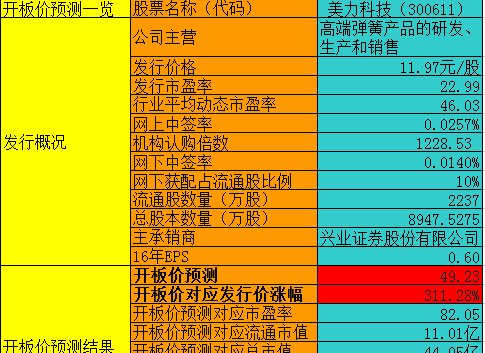

美力科技:12个涨停后股价有望冲破49元大关

美力科技预测一览表

点评:

1.公司简介

浙江美力科技股份有限公司创立于2002年有4家子公司1家分公司,公司生产的悬架系统弹簧、动力系统弹簧、车身及内饰弹簧、通用弹簧及其他弹簧产品广泛运用于交通运输设备、机械、五金、仪器仪表、家用电器等主要市场。“美力”商标已被评为浙江省著名商标,公司已成为中国弹簧行业具有较强影响力的品牌之一,也是民营弹簧制造企业中的佼佼者。

2.行业信息

公司产品主要应用于交通运输设备制造业中的汽车工业,汽车市场是弹簧制造行业最大的配套市场,汽车工业的快速发展对弹簧制造行业产生明显的拉动作用。汽车中的重要弹簧包括悬架弹簧、稳定杆、发动机气门弹簧、异形弹簧等,均为汽车重要的安全部件,生产难度、技术要求均较高。

因此公司所处的行业其实就是汽配行业,和整个汽车行业的发展息息相关。弹簧制造行业内生产企业数量众多,集中程度较低,市场份额较为分散,竞争比较激烈。

参与中高端市场竞争的主要企业除公司外,还包括:辽阳克索汽车弹簧有限公司、慕贝尔汽车部件(太仓)有限公司、安庆谢德尔汽车零部件有限公司、上海中国弹簧制造有限公司、广州华德汽车弹簧有限公司、杭州钱江弹簧有限公司等,这些企业在行业内经营时间较长,生产规模较大、技术和管理水平较高、具有稳定的客户群体和市场份额,已形成了一定的市场地位。这些企业大部分都参与到零部件全球化采购的竞争格局之中,并主要服务于对产品质量、工艺要求较高的国内知名的整车制造企业和国际汽车零部件跨国公司。

就市场化程度而言,辽阳克索汽车弹簧有限公司、慕贝尔汽车部件(太仓)有限公司、安庆谢德尔汽车零部件有限公司为国际知名弹簧制造企业蒂森克虏伯、慕贝尔、谢德尔等在国内设立的合资、独资企业。其他国内大型弹簧制造行业内的一些企业,其股东与汽车主机厂有数十年的合作关系或股权关系,例如上海中国弹簧制造有限公司的股东是华域汽车系统股份有限公司,其实际控制人为上海汽车集团股份有限公司;广州华德汽车弹簧有限公司隶属广州汽车集团零部件有限公司等。随着市场竞争的日趋激烈,汽车主机厂出于降低生产成本和保证产品质量方面的考虑,将逐渐向外部其它具有产品质量和价格优势的汽车弹簧制造企业开放采购。而且,我国汽车零部件行业已开始融入国际大循环,进入全球采购体系,从整个行业发展趋势来看,未来汽车弹簧市场的市场化程度将会得到进一步提升。

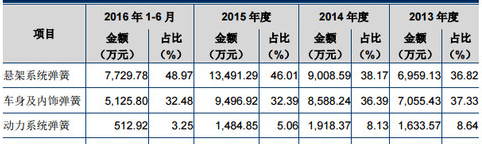

公司的弹簧产品年销售额和市场占有率情况如下:

3.公司详情

公司主要产品包括悬架系统弹簧、动力系统弹簧、车身及内饰弹簧、通用弹簧及其他弹簧产品。主要产品用于汽车上。

美力是浙江省标准创新型企业,浙江省技术创新协会副会长单位。美力精密弹簧省级研究开发中心,汇聚了一支由教授级高工等几十名高级工程技术人员组成的强大研发队伍,并与上海交通大学、北京科技大学等高校及科研机构展开合作,朝着高强度、轻量化、高疲劳寿命的产品研发方向不断超越。目前,公司拥有15项发明及实用新型专利,并开发出了具有自主知识产权的《美力悬架弹簧自动设计分析软件V1.0》有限元分析软件,实现了与主机厂的同步研发。截至本招股意向书签署日,公司已拥有 19 项专利技术(其中 4 项发明专利)、1 项计算机软件著作权。公司主导或参与研究制定弹簧行业国际标准 1 项、国家标准 10 项、行业标准 5 项。

公司产品得到了国内外知名汽车零部件供应商的高度认可,已进入了多家国际知名零部件企业的全球配套采购体系,通过上述一级供应商配套知名汽车主机厂或直接配套于主机厂。目前,公司产品直接或间接配套于通用、大众、丰田、本田、长安汽车、长城汽车、吉利汽车、海马汽车、马自达等国内外知名主机厂。

4.财务状况

2013-2015年,公司营收分别为1.89亿、2.37亿、2.98亿,净利润分别为2740万、3747万、4787万。过去两年的业绩增速均在25%左右,16年 前三季度公司的营收增速放缓至14%,利润增速放缓至4%,有意思的是汽车行业在16年的景气度很高,公司的业绩增速反而下滑。

公司的毛利率稳定在40%,ROE从20%下滑至14.8%,主要是公司的资产负债率在下滑。公司的应收款控制的不错,低于营收增速,存货增速也不高。15年底应收款为1亿,存货5720万。经营现金流净额过去几年略高于净利润。

截止2016Q3公司账上现金4547万,短期借款为400万,长期借款3100万,(13年有息借款为8200万),公司整体现金不是很好,主要是公司资本开支比较大,16年在建工程较15年多增4500万,毕竟重资产行业。

5.募投项目

此次上市预计募集3.5亿,分别用于:技术中心扩建项目4730万、年产721万件汽车弹簧产业化建设项目20370万、高性能精密弹簧技术改造项目9750万。

6.结论

一个汽配行业的小公司,市占率一般,公司业绩增速尚可,资产质量一般,整体来看和汽车行业的增速差距并不大,不是很优秀的企业,不建议重点关注。

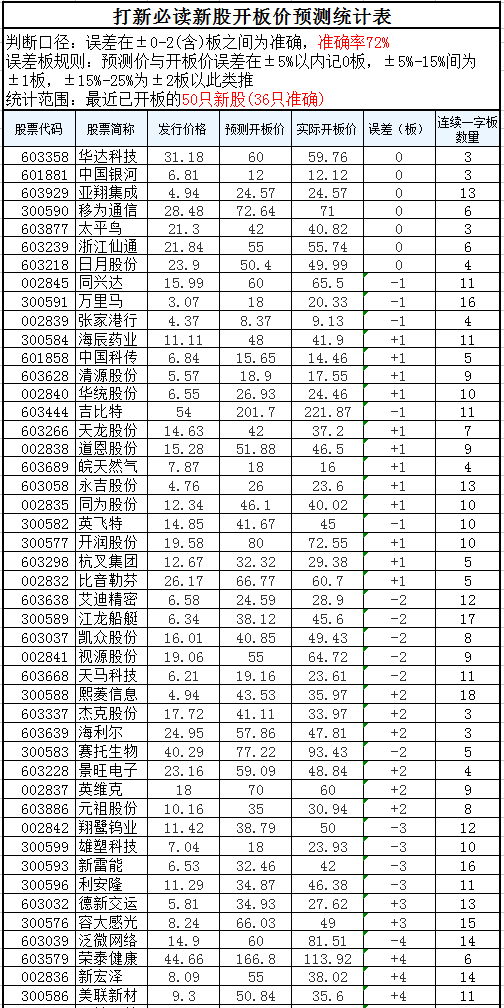

附:新股开板价预测统计表