- 15

- 64

- ♥ 收藏

- A大中小

进入8月,生猪价格继续快速上涨,已超越上轮猪周期高点,自5月份以来 ,黄羽鸡价格开始超过去年同期,鸡肉对猪肉替代效应显现。

在这种情况下,不少沾上“猪肉”、“鸡肉”概念的上市公司股价也是一飞冲天。而主营黄羽肉鸡和商品肉猪的养殖和销售的温氏股份(300498.SZ)可谓左右逢源。

8月20日晚披露的半年报显示,这轮猪周期下温氏股份2019年上半年净利大增五成。具体而言,温氏股份上半年实现营业收入304.35亿元,同比增长20.22%;归属于上市公司股东的净利润13.83亿元,同比增长50.76%。

不过细究之下,温氏股份上半年来养猪不仅没有赚钱,反而还小幅亏损。

倒是另一主业黄羽鸡养殖和销售贡献了不少利润。

此外,上半年温氏股份子公司广东温氏投资有限公司由于股权投资项目“三角防务”实现 IPO 上市,导致确认公允价值变动收益 7.15 亿元。

养猪居然亏了钱

生猪养殖企业去年来的业绩表现,离不开非洲猪瘟和猪周期这两个关键词。

2018年8月发生非洲猪瘟疫情以来,全国生猪出栏和存栏量下降较明显。根据国家统计局数据,2019 年1-6月,全国生猪出栏31346万头,同比下降6.2%,生猪存栏34761万头,同比下降15.0%。

温氏股份中报指出,受非洲猪瘟疫情及季节性消费走低的影响,全国生猪价格1、2月走势低迷,养猪行业整体出现亏损;3月份生猪价格开始快速上涨,4月后非洲猪瘟疫情由北向南蔓延,生猪养殖户提前出栏抛售增加;同时,部分地区的消费者出于对疫情的心理恐慌,部分猪肉消费需求转移至禽肉,阶段性的猪肉需求有所下降,生猪价格略有下跌;5月底至6月,随着生猪产能持续降低,出栏量减少,全国生猪价格开始稳步攀升并呈不断走高趋势。根据农业农村部数据,2019年6月份第4周,全国活猪平均价格16.72元/公斤,同比上涨46.5%。

农村农业部最新发布的7月数据显示,能繁母猪存栏环比增长-8.9%,同比增长-31.9%。供给端去化进一步加剧,8月生猪价格快速上涨,东北证券称已超越上轮猪周期高点。

能繁母猪方面,上半年全国能繁母猪存档量呈快速下降趋势,并且下降幅度比上年同期有所增大。根据农业农村部监测数据,400个监测县6月份能繁母猪存栏量,环比下降5.0%,同比下降26.7%,存栏量跌破上几轮周期的低点。

温氏股份认为,上半年全国能繁母猪存栏量的大幅下降,预计至少会对未来两年的生猪出栏量造成较大影响,生猪价格将因供给关系紧张而维持高位较长时间。

上半年,温氏股份销售商品肉猪1177.40万头,同比增长13.69%,完成年度销售目标约52.81%(年度销售目标以2018年销售量计),实现销售收入180.41亿元,同比增长25.32%。

温氏股份表示,非洲猪瘟疫情的防控仍是公司报告期内养猪业务的重中之重。公司通过持续优化生物安全管理,加大了生物安全防控体系的建设投入,因地制宜开展投产、增产工作,商品肉猪出栏量保持稳步增长。但因生物安全防控设施、设备及人员投入的增加,上半年公司商品肉猪生产成本有所上升,同时,1、2月份生猪价格低迷,导致上半年公司养猪业务整体出现小幅亏损。

赚钱全靠黄羽鸡

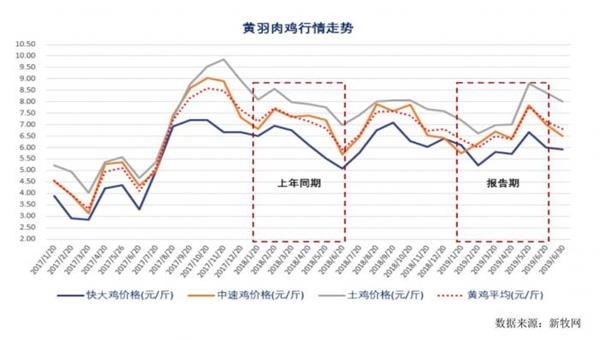

温氏股份中报显示,我国黄羽鸡近几年的产量比较平稳,年产量在35-40亿羽。

受禽流感疫情影响,2017年1-4月黄羽鸡销售价格大幅下跌,行业内黄羽鸡产量明显下滑,下半年黄羽鸡价格大幅反弹并保持在高位。

2018年行业开始逐步恢复产量。根据新牧网、新禽况出版的《2018国鸡产业白皮书》报告,2018年全国出栏商品代黄羽鸡38—40亿只,2018年黄羽鸡价格总体上较2017 年下半年有所回落,但仍处较高位置,黄羽鸡业务盈利持续。

2019年,黄羽鸡各规模化养殖企业继续扩产增量,上半年一季度黄羽鸡价格同比有所下降。但是,受非洲猪瘟疫情影响, 出于对疫情的心理恐慌,部分猪肉消费需求转移至禽肉,在需求端对禽肉价格形成支撑,二季度随着肉猪价格的上涨,肉鸡、肉鸭等肉禽价格也随之有所上涨,报告期内公司的单只肉鸡、肉鸭盈利水平保持稳定。

温氏股份表示,上半年采取积极扩产增产的经营策略,抓住市场机遇,稳步推进肉禽扩产,上半年共销售商品肉鸡3.94亿只,同比增长17.51%,完成年度销售目标约47.90%(年度销售目标以2018年销售量的110%计);实现销售收入97.64亿元,同比增长15.02%;销售肉鸭1708.40万只,同比增长21.52%。

“报告期内,在养禽业取得较好经营业绩的同时,公司继续推进养禽业务转型升级,开拓禽肉鲜品批发零售新渠道,不断提高肉鸡、肉鸭屠宰和鲜品销售比例,扩大市场份额。同时,还开展了江苏京海禽业集团有限公司并购项目,成立了华东禽业公司筹建办,战略上正式布局白羽鸡业务,以进一步完善禽类产业链,提升公司养禽业未来综合效益。”温氏股份表示。

北上资金大举加仓

温氏股份半年报显示,香港中央结算有限公司成为温氏股份的第四大流通股股东。此前一季报前十大流通股股东中,还没有出现香港中央结算有限公司。

可见,北上资金在今年二季度大举加仓了温氏股份。

21世纪经济报道记者发现,北上资金今年来多次“大口吃肉”,加仓猪肉产业链相关个股。

这或许来自供给收缩下,猪价持续上涨的预期。自3月以来,生猪价格整体来看持续走高。随着供给端去化进一步加剧,8月生猪价格快速上涨。多家卖方认为,未来全国猪价有望持续超预期。

“我们预计8-9月间全国生猪供给将持续趋紧,从而推动猪价继续加速上涨,9月全国均价有望超过25元/公斤。且在产能深度去化之下,未来全国猪价有望持续超预期,2020年生猪出栏均价将超过25元/公斤,头均盈利有望达到1000-1500元。”天风证券指出。

国金证券指出,在目前疫情情况及供给紧缺情况下,后续涨势有望加速。“我们认为在疫情背景下规模企业在技术、资金、管理水平上具有明显的优势,整个生猪养殖行业的集中度有望加速提升,同时此轮周期生猪去化幅度十分大,价格景气高点与持续时间均会远超以往,对于具备较好疫情控制能力的规模化生猪养殖企业将迎来绝佳的发展时机。”

东北证券则直言,养猪迎来暴利期。其预计,年内高点达到22-24元/公斤,全年均价达到17-18元/公斤,养猪迎来暴利期,19年上市公司头均盈利区间约400-500元,2020年头均盈利达到900-1000元。

卖方纷纷推荐之下,也有买方认为,配置猪肉股要考虑到其周期性。

“我觉得猪肉产业长期看肯定是一个周期性行业,就是说好的时候特别好,差的时候也能巨亏。所以对猪周期行业投资,要在这个行业低迷的时候买入,等行业火爆的时候就要卖出了。去年十月份我们全面加仓的时候重点加入了猪肉股,当时是行情低点,配置猪肉股获得了很高的投资回报。”前海开源基金管理有限公司执行总经理杨德龙对21世纪经济报道记者表示。

相关报道>>>