迪瑞医疗并购瑞源分析:有利有弊

- 点赞

- 4

- ♥ 收藏

- A大中小

在IVD竞争日益白热化的今天,迪瑞也感受到了莫大的压力。上市才8个月,就匆忙修改募集资金方案改收购瑞源,代价也是不菲的。

作为以尿液分析起家的迪瑞,仪器研发,一直是他的强项,仪器的生产,无论是周期,还有研发实力水平,难度,都要高于试剂,但在合作销售模式横下天下的IVD市场,仪器慢慢沦为卖黄鳝送葱花的附赠品。很多企业不惜低价,甚至零成本倾销仪器,为的就是拉动试机的增长。而这些仪器基本都是西门子,强生,日立等国际大品牌,对国产品牌而言,杀伤力是非常大。面对试剂高达65%的毛利率,还有持续的快消耗,也不难理解迪瑞收购瑞源的苦心。

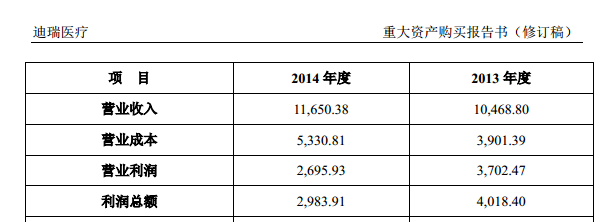

看回本次收购方案,与同行业九强生物,利德曼,美康生物动辄几个亿的收入对比,瑞源体量明显偏少:

目前的试剂生产量为1亿毫升,新增的2亿毫升将于15年下半年投入使用,随着新项目的投产,毛利率提升,收入增长,也是水到渠成的事情,故标的预测值相当高。

瑞源目前销售模式以经营为主,无自己的直销团队

至于,总结下本次收购特点:

1,因为仪器市场竞争白热化,迪瑞未来的战略重点将转移到试剂。

2,本次并购的标的瑞源目前规模偏少,产品线全部为生化系列,集中于二甲以下医院销售,全部销售依赖代理,因为下半年2亿毫升产品投产,承诺净利润非常高。

对本次收购,从投资者角度,提出如下疑问:

先谈有利的:

1,上市公司收入,资产,净利润规模迅速提高。

2,受益二甲以下医院自动生化机器推广,对国产IVD企业是利好。

3,试剂销售收入占比大大提高,企业长期利润增长有保证。

再谈不好的:

1,标的瑞源承诺年化增长高达50%,参照同行业九强生物,利德曼,美康不足30%的增长,对自身寄望很高。

2,公司目前全部产品依赖经销商,同行业均组建了自有销售队伍,实行经销自营混合的经营模式,从实际效果看,自营增长要高于经销模式,IVD行业,销售为王,如何保证产品的销售增长?

3,上市公司采取现金并购方式,企业的负债率提高至47%,战略方向基本敲定了仪器和试剂两条腿走,产品定位二甲医院以下,企业也相当长时间难有大的动作,对资本市场而言,纯粹的生化系列产品,定位低端,即使业绩增长,也缺乏想象空间。

作为以尿液分析起家的迪瑞,仪器研发,一直是他的强项,仪器的生产,无论是周期,还有研发实力水平,难度,都要高于试剂,但在合作销售模式横下天下的IVD市场,仪器慢慢沦为卖黄鳝送葱花的附赠品。很多企业不惜低价,甚至零成本倾销仪器,为的就是拉动试机的增长。而这些仪器基本都是西门子,强生,日立等国际大品牌,对国产品牌而言,杀伤力是非常大。面对试剂高达65%的毛利率,还有持续的快消耗,也不难理解迪瑞收购瑞源的苦心。

看回本次收购方案,与同行业九强生物,利德曼,美康生物动辄几个亿的收入对比,瑞源体量明显偏少:

目前的试剂生产量为1亿毫升,新增的2亿毫升将于15年下半年投入使用,随着新项目的投产,毛利率提升,收入增长,也是水到渠成的事情,故标的预测值相当高。

瑞源目前销售模式以经营为主,无自己的直销团队

至于,总结下本次收购特点:

1,因为仪器市场竞争白热化,迪瑞未来的战略重点将转移到试剂。

2,本次并购的标的瑞源目前规模偏少,产品线全部为生化系列,集中于二甲以下医院销售,全部销售依赖代理,因为下半年2亿毫升产品投产,承诺净利润非常高。

对本次收购,从投资者角度,提出如下疑问:

先谈有利的:

1,上市公司收入,资产,净利润规模迅速提高。

2,受益二甲以下医院自动生化机器推广,对国产IVD企业是利好。

3,试剂销售收入占比大大提高,企业长期利润增长有保证。

再谈不好的:

1,标的瑞源承诺年化增长高达50%,参照同行业九强生物,利德曼,美康不足30%的增长,对自身寄望很高。

2,公司目前全部产品依赖经销商,同行业均组建了自有销售队伍,实行经销自营混合的经营模式,从实际效果看,自营增长要高于经销模式,IVD行业,销售为王,如何保证产品的销售增长?

3,上市公司采取现金并购方式,企业的负债率提高至47%,战略方向基本敲定了仪器和试剂两条腿走,产品定位二甲医院以下,企业也相当长时间难有大的动作,对资本市场而言,纯粹的生化系列产品,定位低端,即使业绩增长,也缺乏想象空间。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!