- 点赞

- 评论

- ♥ 收藏

- A大中小

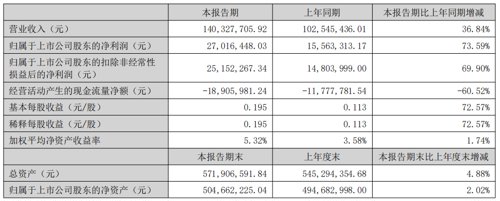

近日,东华测试(300354)披露2022年中报业绩。报告期内,公司实现营业收入1.4亿元,同比增长36.84%;实现净利润2701.64万元,同比增长73.59%。东华测试表示,报告期内,受益于我国结构力学性能测试行业国产替代需求持续稳定增长,公司通过优化研发与销售团队,进一步提升产品质量性能、专业技术服务能力,市场持续开拓、业绩稳步提升。

数据来源:东华测试2022年中报

而对于这份中报,不少机构也给出积极评价。有机构表示,东华测试“无惧疫情业绩高增,盈利能力稳步提升”。而据同花顺统计显示,近半年来,已有多家机构给东华测试打出“买入”评价。

市场持续开拓业绩稳步提升

资料显示,东华测试是国内领先的数据采集与测试分析系统的高科技企业,多年来专注于结构力学性能测试分析系统、设备故障诊断及运维管理系统、电化学工作站的研发、生产和销售,并提供应用解决方案和技术服务。

2022年上半年,东华测试的营收和净利润再次双双获得大幅增长,其中营收同比增长36.84%,净利润同比增长73.59%。对于上半年的优异表现,东华测试在财报中认为,这主要得益于公司专注产品研发的同时,市场也获得持续开拓,并给出三个业绩驱动因素。

其一是多年的品牌积累。东华测试表示,公司近30年来一直深耕于数据采集与测试分析领域,经过多年坚持不懈的技术开发和经验积累,产品不断完善,在行业中形成了良好的口碑和信誉,在国家重大装备、航空航天、土木水利工程、机械装备、高铁、船舶、汽车、冶金石化、材料分析、新能源等行业积累了一批稳定客户,形成了良好的品牌效应。

其二是国产替代需求持续增长。报告期内,受益于我国结构力学性能测试行业国产替代需求持续稳定增长,公司通过优化研发与销售团队,进一步提升产品质量性能、专业技术服务能力,市场持续开拓、业绩稳步提升。光大证券也在研报中指出,公司2022H1实现营收增长的主要原因是公司所在的行业国产化需求增加,公司注重产品研发,产品竞争力较高,业务持续增长。

其三是公司内部持续优化资源管理。东华测试在财报中指出,2022年上半年,新冠疫情态势复杂多变,物流运输的不确定性对公司订单交付产生一定影响。公司管理层积极协调内外部资源,围绕年度发展目标,专注于智能化测控领域,结构力学性能测试业务、结构安全在线监测和防务装备故障预测与健康管理业务持续增长,并依托全资子公司积极开拓基于PHM的设备智能维保管理平台、电化学工作站两大业务市场,保证了各业务板块的稳定增长态势。

多项业务取得突破不断开辟“新蓝海”

具体到细分业务而言,报告期内,东华测试在主营业务领域内持续创新,不断在细分领域开辟“新蓝海”。

据悉,东华测试于2022年成立上海技术研究院,研究感知技术、数据处理技术、信号分析技术和AI技术等方向,完善“4+2”业务布局。报告期内,公司新开拓的自定义测控分析系统业务获得突破,取得首个项目订单。据了解,东华测试的自定义测控分析系统产品具有完整的测试系统和丰富的输出组件,可以基于FPGA/DSP实时控制系统,并支持多种输入输出通道无限同步扩展,通过强大的上位机软件平台实时掌控全程状态,实现全系统自主可控。

光大证券分析指出,自定义测控分析系统作为东华测试业务拓展板块中重要战略组成之一,该项目将为公司进一步拓展装备测控领域,实现自主可控打下了关键基础。

此外,报告期内,东华测试还开辟了设备智能维保“新蓝海”。

随着工业技术的快速发展和人力成本的不断上升,加之疫情期间对“无人值守”的迫切诉求,关键工业设备领域的数字化、智能化管理变得愈发重要。在此背景下,东华测试积极探索传统设备维保的数字化转型升级新道路,全力推广“基于PHM的设备智能维保管理平台”,着重发力工业设备健康状态监测与智能维保管理,重点开拓港口机械、石油石化、冶金矿山、水务工程、工程机械等行业,

报告期内,东华测试分别收获盾构机在线监测系统、港机项目故障预测系统、皮带机设备在线智能监测系统等项目建设订单。一系列标杆项目持续落地,也标志着公司成功开辟业务“新蓝海”。

机构看好下半年加速兑现

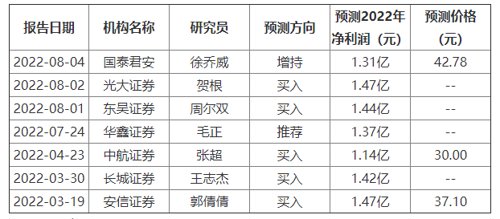

在东华测试披露中报业绩之后,有不少机构给出积极评级。8月4日,东华测试新增1家机构对其2022年度业绩做出预测,国泰君安给出“增持”评价,并给出目标价格42.78元。

据同花顺统计,6个月内累计共7家机构,预测东华测试2022年净利润均值为1.37亿元,较去年同比增长71.68%。其中,5家机构“买入”,1家机构“推荐”,1家机构“增持”。

数据来源:同花顺

对于接下来的发展,有机构看好公司下半年业绩加速兑现。东吴证券在中报点评中指出,公司在稳固结构力学性能测试系统龙头地位的同时,积极拓展PHM&电化学工作站领域,成长空间持续打开,看好公司下半年加速兑现。

该机构认为,东华测试相较海外龙头美国NI,公司收入及利润规模依旧偏小,在军工行业高景气度&自主可控驱动下,有望保持快速增长。而PHM为现代武器装备核心技术,并在智能制造等民用市场应用前景广阔,公司是国内少数全面掌握PHM核心技术的民营企业,成长潜力较大。于此同时,公司在电化学工作站方面已和多个高校形成战略合作,新能源行业需求将进一步打开成长空间。

此外,华鑫证券也指出,随着新能源电池领域的拓展,电化学工作站业务有望开辟蓝海市场。PHM业务在民用市场的发力与电化学工作站的开拓,将给公司后续带来持续增长的驱动力。