- 4

- 3

- ♥ 收藏

- A大中小

“双减”政策落地还不足一年,当初一些“双减概念股”却已风光不再。

作为横跨钢琴制造及音乐教育行业的老牌上市公司,珠江钢琴和海伦钢琴就陷入股价触底、业绩下行的窘境。

曾火爆一时的钢琴教育,为何一年间就变得黯淡?

泡沫退去,股价触底

去年7月26日开始,A股素质教育概念迎来了狂欢。

7月26日至29日,珠江钢琴在四个交易日内收获了两个涨停板,累计涨幅达27.33%。

海伦钢琴更是有过之而无不及,7月26日至7月30日,海伦钢琴收获5天4板。随后,股价的上涨仍在持续,截至2021年8月3日,海伦钢琴股价累计涨幅已达102.2%,一周之内实现股价翻倍。

对于股价大涨的原因,两家公司也给出了解释。

7月28日,珠江钢琴发布公告称:“双减”政策受到媒体的广泛报道和投资者重点关注。截至目前,公司艺术教育培训业务持续稳定发展,但该业务在公司营收中占比不大,公司基本面未发生重大变化,股价短期内出现较大涨幅,可能存在二级市场炒作风险。

7月30日晚,海伦钢琴亦发布股价异动公告,称近期公司股价累计涨幅较大,但近期公司经营情况及内外部经营环境未发生重大变化,特别提醒广大投资者,注意投资风险。

当时两家公司股票纷纷大涨引发了媒体和投资者的广泛关注,有媒体更是以“素质教育概念暴涨,‘卖钢琴的’突然疯涨20%看懵股民”为标题进行报道。

而教育行业“双减”政策之下,“卖钢琴的”突然疯涨也引来了资本关注。尽管连夜发布公告澄清,海伦钢琴仍于8月4日收到了深交所关注函。深交所关注到2021年7月26日至8月3日,海伦钢琴股价累计上涨102.20%,期间两次触及异常波动标准,要求海伦钢琴详细说明经营情况、重大事项,并进行充分的风险提示。

在8月6日回复函中,海伦钢琴也做出了风险提示称,疫情因素对公司的生产经营影响还具有不确定性,敬请广大投资者理性投资、注意投资风险。

而一年后再看目前两家公司的股价变动,当初的股价大涨只不过是虚假繁荣。

2022年4月27日,珠江钢琴和海伦钢琴的股价几乎同时坠入低谷。珠江钢琴当日股价报收4.97元/股,较2021年7月30日峰值8.69元/股下跌了42.81%;海伦钢琴当日股价报收5.66元/股,较2021年9月24日峰值的15.88元/股下跌了64.36%。

而在4月27日,两家公司同时创造了股价自2014年以来的新低。

为何两家公司当初会被炒作,又为何没能撑住被寄予厚望的未来?

上市十年,业绩下行

珠江钢琴和海伦钢琴无疑是钢琴制造行业知名企业,2012年6月,两家公司先后在深交所实现了上市。

成立于1956年的珠江钢琴,作为当时全球年产量最大的钢琴制造商,在上市首日全天高开高走,收盘上涨26.44%。

两家公司是老牌的钢琴制造商,经历了多年的发展,业绩处于相对平稳的状态。素质教育受到关注能否快速带来业绩提升还存在未知。

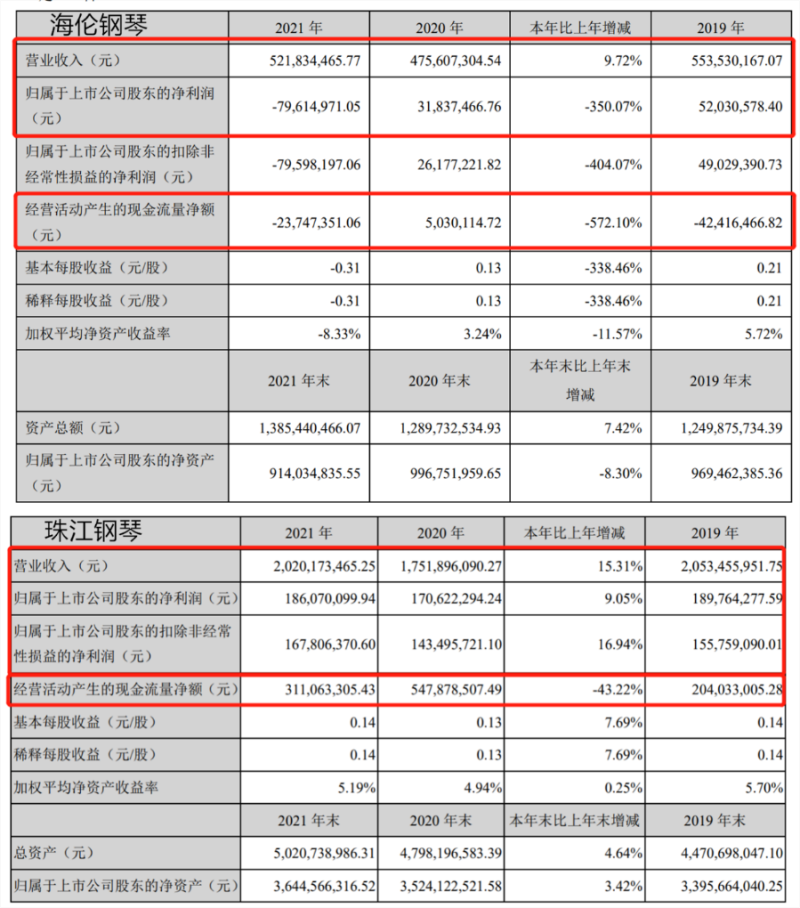

从业绩来看,至少短期利好是不够明显的。2021财年,珠江钢琴与海伦钢琴的营收都实现了同比增长。年内,海伦钢琴实现营收5.22亿元,同比增长9.72%;珠江钢琴则实现营收20.22亿元,同比增长15.31%。

利润方面,珠江钢琴归母净利润实现1.86亿元,同比增长近10%;而海伦钢琴却由盈转亏,全年亏损7961.5万元,较2020年同期实现的3183.75万元净利润同比减少了350.07%。

同时,两家公司经营活动产生的现金流量净额均同比减少。海伦钢琴2021年经营活动产生现金净流出2374.74万元,较比2020年净流入的503.01万元减少了572.10%;珠江钢琴经营活动产生的现金净流入3.11亿元,同比减少了43.22%。

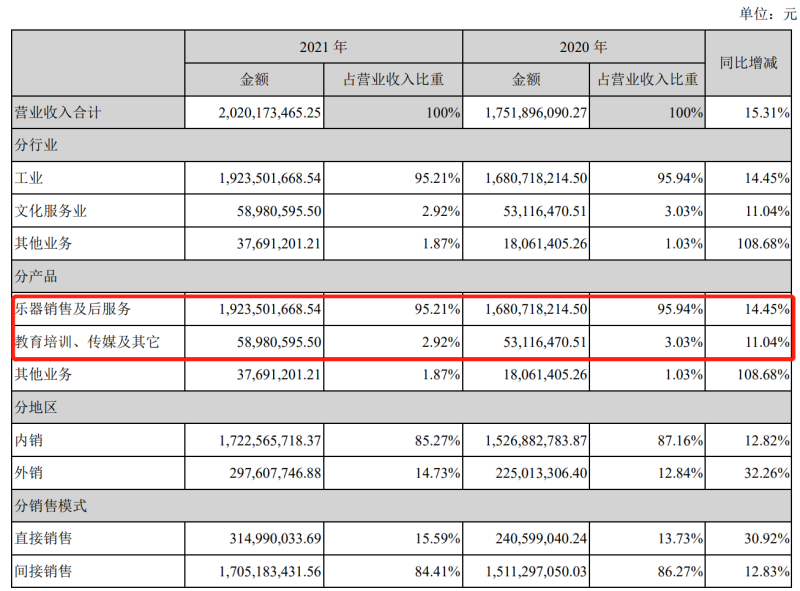

在谈及公司2021年的发展时,珠江钢琴的重点并非“双减”而是市占率以及音乐教育系统。其表示,公司钢琴板块全年累计实现营业收入18.06亿元,同比上升13.80%,钢琴产品国内市场占有率41.54%、全球市场占有率31.1%,旗下艾茉森品牌自主研发音乐教育系统,延伸拓展音乐教育事业,报告期内实现营收1.18亿,同比上升25.34%。

海伦钢琴非但没有站上所谓的“风口”,甚至还出现了业绩波动。其表示,年内,受新冠疫情影响,国内外钢琴销售市场都受到冲击,市场终端消费需求呈现阶段性下降。在国内疫情大部分地区基本得到控制的情况下,公司钢琴产品销售市场有所恢复,但市场开拓未取得预期效果,2021年钢琴销售量为35624台,同比增加10.37%。

与此同时,海伦钢琴也表示,年内福州、深圳、成都等城市依然因新冠疫情的爆发而相继采取封控管理措施,导致线下教育培训业务停止,公司投资的艺术教育业务均受到影响,业务无法达到预期收益。另外,随着“双减”政策落地,各地教育部门出台了相应的课后托管班,延迟放学等政策,导致学生艺术培训时间变短,培训业务亦受到严重影响。

因此公司出现投资减值迹象,公司对投资的艺术培训机构执行长期股权投资减值测试程序,经测算,对宁波海伦七彩文化发展有限公司、宁波海伦川音文化发展有限公司、宁波海伦育星教育管理咨询有限公司、宁波海伦新巴赫文化发展有限公司、宁波海伦爱乐文化发展有限公司的长期股权投资减值准备金额为1.02亿元。

从财报的表述看,尽管这两家公司都宣称旗下有音乐教育业务,但相关业务的业绩贡献极低。

珠江钢琴2021年度教育培训、传媒及其他产品共营收5898.06万元,占营收比重仅2.92%,同比增长11.04%;而在2020年度,这项业务也仅贡献了3.03%的营收。与之相比,乐器销售及后服务才是其发展重心,2020年、2021年收入分别占总营收比重95.21%、95.94%。

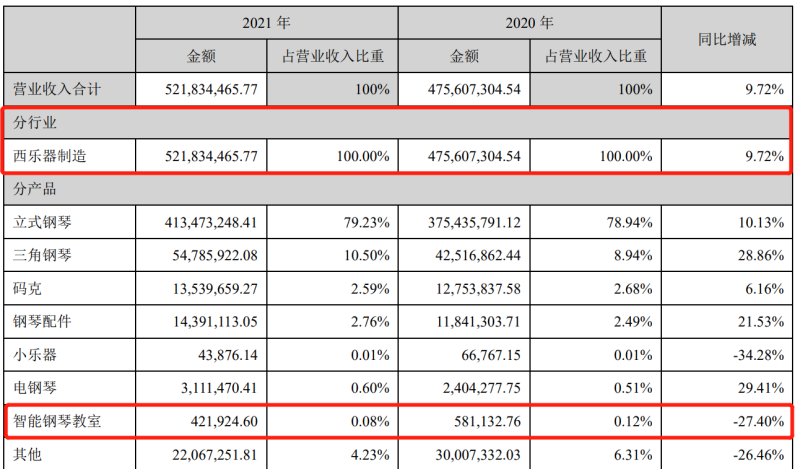

而在海伦钢琴的财报中,几乎看不到相关教育培训类业务及产品的营收贡献。分行业来看,西乐器制造行业收入2020、2021年度占总营收比重均为100%。而分产品来看,与教育相关的智能钢琴教室产品收入仅42.19万元,同比下降了27.4%,占总营收比重仅0.08%;2020年该项业务营收也仅58.11万元,占总营收比重仅0.12%。

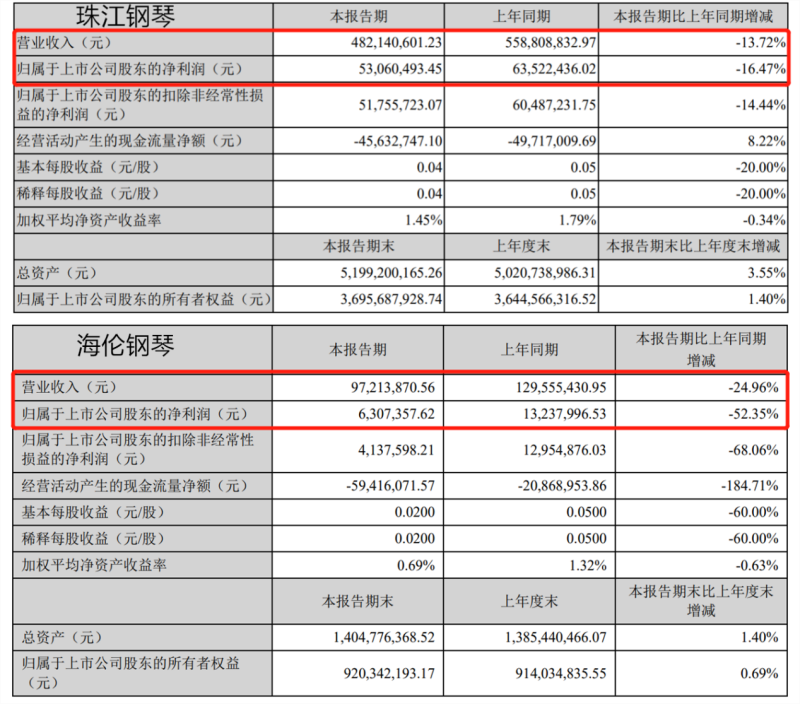

而到2022年第一季度,两家公司业绩甚至双双出现下滑。珠江钢琴营收4.82亿元,同比减少13.72%;实现净利润5306.05万元,同比减少16.47%。海伦钢琴营收9721.39万元,同比减少24.96%;实现净利润630.74万元,同比减少52.35%。

相关业务占比不大,并且整体业绩在一年间也没有体现出站上风口的增长性,这最终导致两家老牌机构的股价只是短期被爆炒,而不具备长期的增长性。

而且,钢琴制造市场的竞争压力也并不小。今年4月14日晚间,老牌高端钢琴施坦威公司向美递交招股书,2016-2021年,施坦威年销售额从3.86亿美元增加至5.38亿美元,年均复合增长率为6.9%;净利润从300万美元涨至5900万美元,复合年增长率为83.9%。老牌高端钢琴带着不错的财务表现走近资本,瞄准了有着3000万琴童的中国市场。

回顾这一年来的走势,或许至少在短期,以珠江钢琴、海伦钢琴为主的老牌国产高端钢琴,很难直观看到素质教育业务的利好。教育的长期属性与资本的逐利性,注定了当初的“概念股”会回到正常的价值区间。