血制品行业深度分析

- 点赞

- 1

- ♥ 收藏

- A大中小

摘要:血制品行业由于安全性问题受政府严格管制,自2001年以来不再批准新的血制品生产企业,目前仅32家血制品生产企业,其中16家取得新版GMP认证。而血浆站的设立也受到政府的严格限制。加上因为人源性等问题,实施进口限制,目前仅人学白蛋白和重组凝血八因子准许进口。造成血制品供不应求的局面。自去年下半年放开价格管制后,不少品种价格上涨。是药业行业在政府压价,三明模式大行其道之时,少有的能涨价的品种。

浆站为王:虽然在可以分离出品种上有不小差异,但在整体供不应求的情况下仍然是血浆站为王的时代,谁能获批更多的血浆站,对利润的提升是最直接的。而从全国来看,各省十三五规划大部分也只是规划了2个左右的增量。

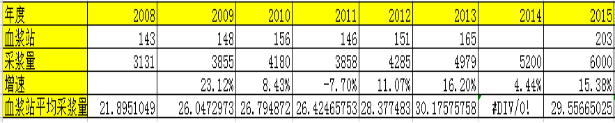

全国血浆站数据:

由于血浆站设立开始采浆到成熟期大概需要3年的时间,所以采浆量的爬升,更重要的是靠最近三年获批的新血浆站和次新血浆站。

最近三年获批血浆站:(以获得证书为准)

表中看出华兰的获批数比较多,但华兰体量也比较大,需要对比弹性。

需要说明的是每个地区的血浆站成熟期采浆量也有差异,比如河南一些地区血浆站可以到100吨,而全国来看平均在30吨左右。

上市公司采浆量:

虽然各个公司除了血制品业务外也有其他业务,但占比不是很大,而且不少还是亏损的,比如华兰的疫苗业务单抗业务。我们可以看到各公司差异还是很大的。下面重点分析。

市值比差异原因分析:

博雅生物:估值高靠收购预期利好支撑。八大高管通过员工持股计划认购三个亿,大比例入股相信后续会有利好,收购精准医疗基因检测预期高。而血制品方面,千源是这轮涨价最大的品种,血浆站也在近两年从五个到十个,实现翻翻,可以说是量价齐升。

天坛生物:国企效率低导致天坛是毛利率最低的血制品。看点在于大股东的承诺,但承诺几时完成是未知数,虽然有承诺。而且就算完成承诺,最终权益占比是个未知数,可能最终血浆权益占比和现在是差不多的。

ST生化:大股东问题无法解决导致市值血浆占比最低的。如果能解决大股东的问题,相信会有估值修复的行情。而定增方案中的几个血浆站的项目,批文实质上是没有拿到的,只是在县设置了个公司,八字没一撇,不确定性大。

上海莱士:去年靠炒股大赚一笔,今年增加炒股投入额度,支撑了如此夸张的市值。看淡。

华兰生物:最近三年获得不少血浆站以及分站,血浆量确定性增长,今年公司目标1000吨,血制品巨头重拾高增长确定性大。估值较为合理。虽然有疫苗单抗业务拖累业绩,但影响不大,假如获得WHO订单就是超预期。从市值比角度看也是目前最有性价比的血制品标的。

风险提示:一、虽然血制品在涨价,而大幅涨价的都是小品种,大品种白蛋白和静丙涨幅很小,加上献血浆补贴在提升,也就是成本端提升,所以最终毛利率不一定会提升多少,甚至会没有提升。二、采浆不及预期。三、政策风险。

浆站为王:虽然在可以分离出品种上有不小差异,但在整体供不应求的情况下仍然是血浆站为王的时代,谁能获批更多的血浆站,对利润的提升是最直接的。而从全国来看,各省十三五规划大部分也只是规划了2个左右的增量。

全国血浆站数据:

由于血浆站设立开始采浆到成熟期大概需要3年的时间,所以采浆量的爬升,更重要的是靠最近三年获批的新血浆站和次新血浆站。

最近三年获批血浆站:(以获得证书为准)

表中看出华兰的获批数比较多,但华兰体量也比较大,需要对比弹性。

需要说明的是每个地区的血浆站成熟期采浆量也有差异,比如河南一些地区血浆站可以到100吨,而全国来看平均在30吨左右。

上市公司采浆量:

虽然各个公司除了血制品业务外也有其他业务,但占比不是很大,而且不少还是亏损的,比如华兰的疫苗业务单抗业务。我们可以看到各公司差异还是很大的。下面重点分析。

市值比差异原因分析:

博雅生物:估值高靠收购预期利好支撑。八大高管通过员工持股计划认购三个亿,大比例入股相信后续会有利好,收购精准医疗基因检测预期高。而血制品方面,千源是这轮涨价最大的品种,血浆站也在近两年从五个到十个,实现翻翻,可以说是量价齐升。

天坛生物:国企效率低导致天坛是毛利率最低的血制品。看点在于大股东的承诺,但承诺几时完成是未知数,虽然有承诺。而且就算完成承诺,最终权益占比是个未知数,可能最终血浆权益占比和现在是差不多的。

ST生化:大股东问题无法解决导致市值血浆占比最低的。如果能解决大股东的问题,相信会有估值修复的行情。而定增方案中的几个血浆站的项目,批文实质上是没有拿到的,只是在县设置了个公司,八字没一撇,不确定性大。

上海莱士:去年靠炒股大赚一笔,今年增加炒股投入额度,支撑了如此夸张的市值。看淡。

华兰生物:最近三年获得不少血浆站以及分站,血浆量确定性增长,今年公司目标1000吨,血制品巨头重拾高增长确定性大。估值较为合理。虽然有疫苗单抗业务拖累业绩,但影响不大,假如获得WHO订单就是超预期。从市值比角度看也是目前最有性价比的血制品标的。

风险提示:一、虽然血制品在涨价,而大幅涨价的都是小品种,大品种白蛋白和静丙涨幅很小,加上献血浆补贴在提升,也就是成本端提升,所以最终毛利率不一定会提升多少,甚至会没有提升。二、采浆不及预期。三、政策风险。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!