股市最靓丽的风景——乌鸡变凤凰!

- 点赞

- 44

- ♥ 收藏

- A大中小

兴源环境股权质押时候的股价大约20元,假如质押得现金是所质押股份的50%,即相当于10元每股。现在协议转让控股权。控股权,控股权,控股权,重要的事情说三遍。本人认为,协议转让股权的价格一定是接近10元,远远高于现价4元。

逻辑很简单,如果偏离10元太远,现在的大股东完全不需要转让股权了。质押的股权不要了,质押得来的现金不还了。那么从股权受让方来看,高溢价(相对于现在的股价)获得控股权划算么?

答案是非常划算。虽然现价在4元左右,如果从二级市场买够控制权的股份,这个成本要远远、远远、远远高于现价。因为买入过程中自动拉台了股价,还牵扯到了举牌,举牌公告出来其他资金也来抢......

获得控制权后,简直是可以为所欲为了。比如收购资产,比如装入自己的资产(资产变现)。从买卖双方的角度来说,转让控股权协议价都会是远远高于现价4元。这简直是两全其美的大好事情。买方获得控股权,卖方获得与质押股权差不多的现金,实现减持、变现和退出。

较高的股权转让价格,将直接构成对二级市场的天大利好。这也许就是外资买入兴源环境最根本的原因了!

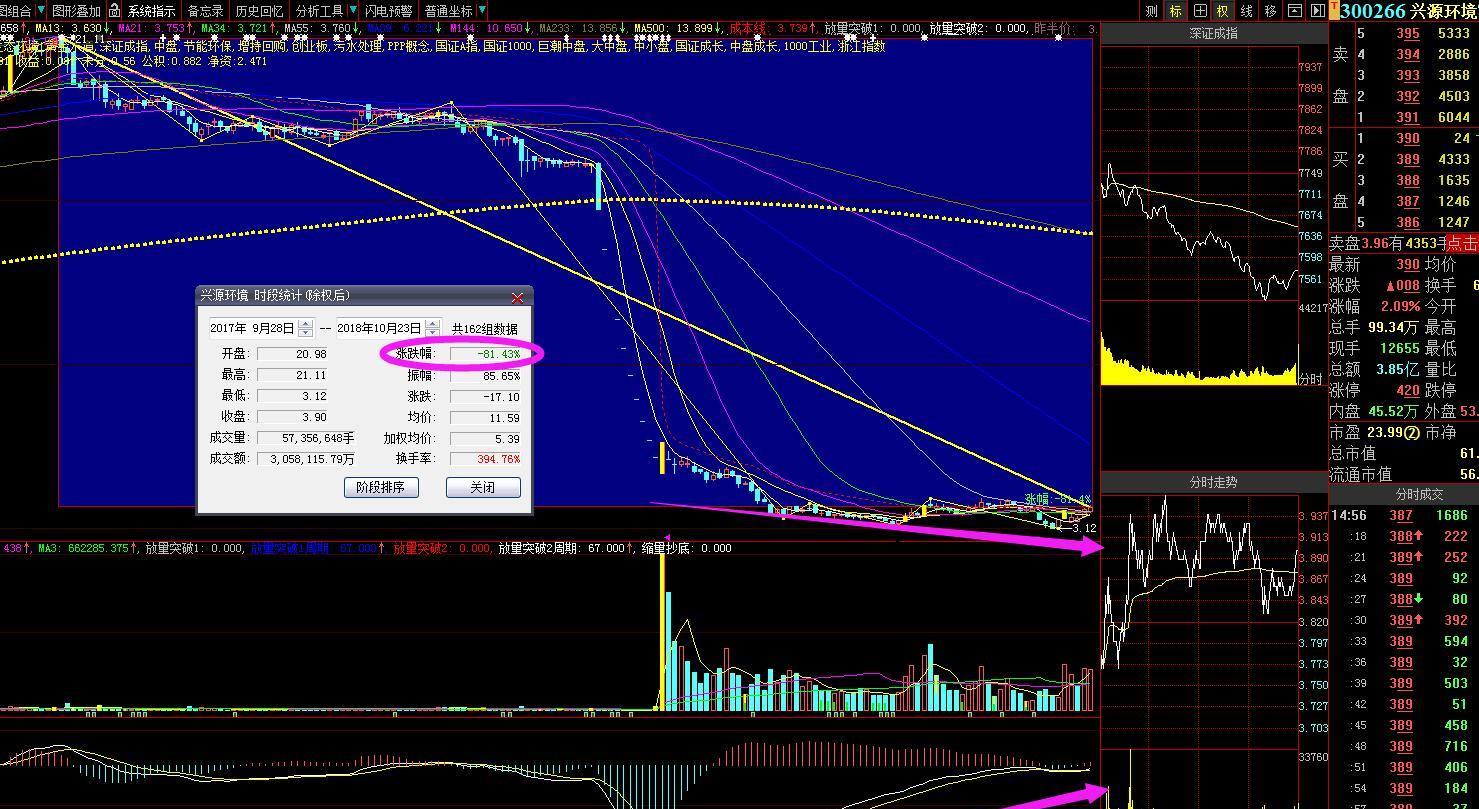

技术上,兴源环境从17年9月底至今跌幅最高21.11元跌至目前的4元一带,整体跌幅超过80%,一只股从20元跌到4元的股,即便涨50%也就6元,不显山不露水,不会表现得太实兀。股市涨跌有序,跌多了必涨,涨多了回落,沉寂久了爆发,资金都是逐利的,哪里有机会就去哪里。就像今天大跌的贵州茅台、洋河股份、万华化学、康美药业们,涨多了就跌。而像中南文化、海航投资,兴源环境们,跌多了就涨。这,很公平!

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!