- 点赞

- 评论

- ♥ 收藏

- A大中小

今天(18日),多项9月及三季度宏观数据公布。尽管根据高频数据市场已经充分预期经济增速放缓且仍在探底,但结果袭来,市场仍然被吓得不轻:

权重集体下挫,上证指数收跌1.32%,深成指下跌1.16%,创业板指下跌0.58%;北向资金尾盘回流,全天净流出12.45亿元,终结连续6日净流入。

国债期货全线收跌,10年期主力合约跌0.25%;银行间现券收益率上行2-3bp,银行间资金面相对偏紧,主要回购利率小幅走高。

来,看看发生了啥:

三季度GDP同比增长6%,低于市场预期的6.1%。

前值为二季度的6.2%与一季度的6.4%,前三季度合计增长6.2%。三季度增速为过去27年以来最低水平,“L型”走得明明白白。

(图片来源:格隆汇)

分项来看,

1-9月固定资产投资增速为5.4%,较1-8月回落0.1个百分点。

同期,基建投资增4.5%,加快0.3个百分点;制造业投资增2.5%,回落0.1个百分点;民间投资增长4.7%,比1-8月回落0.2%。

社会消费品零售总额9月同比增7.8%,比8月回升0.3个百分点,消费增速略有改善。

1-9月房地产开发投资同比增10.5%,与1-8月持平,但新开工面积继续回落0.3个百分点。

供给角度看,工业增加值9月同比增5.8%,比8月增速快1.4个百分点。

整体来看,经济依然在寻底过程中。且6%是个比较敏感的数字,因为年初的《政府工作报告》明确GDP的预期目标为6%—6.5%,三季度增速已经到达了宏观底线。

不过分项中还是有几点值得关注:

工业增加值有所反弹。9月工业增加值同比增长5.8%,回归到2018年下半年的水平,但这一数据可能和今年9月工作日(21日)比去年增加一天及国庆70周年前赶工相关。

不过从环比来看,9月工业增加值环比增长0.72%,达到今年3月份以来的最高值,有所回暖。

基建投资进一步回升。基建投资正在从去年的断崖下滑中缓过神来,同比增速加快至4.5%,连续两月回升,成为为数不多的亮点。

如是金融院观点称,这主要受益于6月专项债可做资本金和9月提前下达2020年专项债额度打开积极财政空间,前三季度政府专项债发行2.5万亿,明显快于去年同期1.7万亿水平。四季度预计继续以财政政策驱动为主,基建投资有支撑。

房地产投资仍具韧性。“房住不炒”的政策导向下,房地产投资今年4月份以来持续下滑,但1—9月的同比增速已经停止下滑,房地产投资仍是稳定固定资产投资的“压舱石”。

但随着新开工面积增速的持续回落,这种韧性将逐步消失。

消费增速略有改善,刺激效果有待进一步观察。9月份社会销售品零售总额同比增长7.8%,比8月提高0.3个百分点。

这其中,9月汽车销售同比增速由上月的-8.1%增长5.7个百分点至-2.2%,是9月份整体消费增速上行的主要贡献因素。

财政政策将如何组合,何时见效刺激消费,还有待进一步观察。

接下来,我们再看看9月的物价数据。

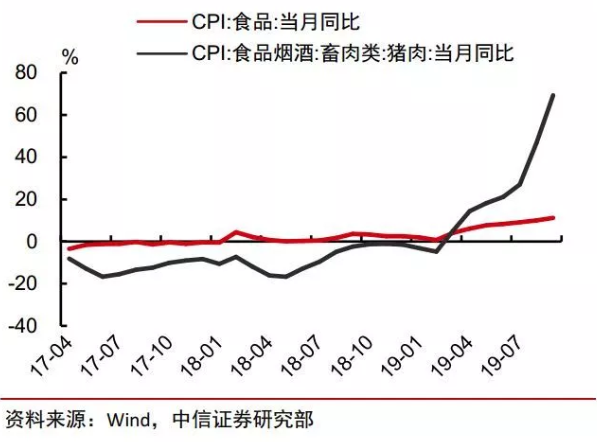

9月CPI同比上涨3.0%,增速较上月上升0.2个百分点。是2013年11月以来的最高值。

其中食品价格上涨11.2%,猪肉价格上涨69.3%,涨幅比上月扩大22.6个百分点,影响CPI上涨约1.65个百分点;非食品价格仅上涨1.0%。

PPI同比下降1.2%,增速较上月回落0.4个百分点,为连续第三个月负增长。

CPI一路猛涨的原因是“一猪独秀”。由于有效的猪瘟疫苗、环保等政策调整显效都需要时间,猪肉价格的涨幅和CPI保持在高位预计还会延续一段时间。

(食品价格中,猪肉上涨是主要推动因素)

PPI连续三个月负增长,意味着工业价格领域通缩压力加大,这将使得工业企业利润、财政收入增速和居民就业的压力也在加大。

在这种情况下,货币政策考虑到经济下行压力及核心CPI和PPI较低的情况,不会轻易收紧。

对于我们的债券投资来说,目前仍然是比较纠结的状态,经济下行处于减速换挡的阶段,叠加核心CPI的水平仅为1.5%,利率仍然有下行空间。

但是加之流动性难言大幅宽松和通胀的因素,利率中枢难以下移,需在震荡“牛尾”中寻找机会。