- 3

- 评论

- ♥ 收藏

- A大中小

我们曾经介绍过投资中感知行情的三种境界:先知先觉、后知后觉、不知不觉。其中先知先觉的投资者能够在行情来临前开始低位布局,持仓成本低、获利空间大,这也是我们一直希望大家能够达到的境界。我们从最近一种现象中发现越来越多的投资者正向这个方向进阶,那就是资金在市场调整中逆势抄底ETF。

根据统计,7月26日至8月18日,沪深300指数下跌3.35%,股票型ETF净申购额超1100亿元。截至8月4日,年内非货币上市ETF基金资金净流入共2437.65亿元,其中5月沪深300指数下跌3.57%,资金净流入近800亿元。(来源:Wind)

市场弱势调整格局下,投资者对于ETF越跌越买的操作,反映了有不少投资者感知到市场整体估值处于低位,对权益市场配置价值的认可度在不断提升,借道ETF布局未来的行情。那么看待投资者逆势抄底ETF这种现象呢?

一、ETF工具属性强,具有先发优势

ETF作为被动指数基金,紧密跟踪某个指数,不以获取超额收益(阿尔法收益)为目标,追求获得市场平均收益(贝塔收益),具备交易门槛低、持仓透明度高、投向明确等优势。由于很多投资者并不具备个股投研资源或能力,ETF就成为获取贝塔收益的低成本工具,不过前提是主动放弃超额收益。

从持有ETF的投资者类别来看,以机构投资者为主,个人投资者持有的份额占比在稳步增加。根据统计,2018年至2022年个人投资者持有占比提升22.8个百分点,截至2022年末机构投资者和个人投资者持有占比分别为63%和37%。(来源:Wind,兴业证券)

从持有ETF的产品类型看,宽基ETF更受青睐。目前跟踪沪深300指数的境内外公募产品(含增强基金)总规模突破3000亿元人民币,位居A股被动产品规模及数量之首,跟踪科创50、中证500、上证50等宽基指数的产品规模也比较靠前。

可见,抄底ETF的资金主要是从获得市场平均收益的角度出发,并且重点投向宽基指数。原因主要有两点:一是因为这类基金的持仓涵盖行业较多、较为分散,在调整行情中具有较强的抗跌性;二是在行情初期,强势行业或者主题尚不明确,主动投资发挥空间有限,宽基指数基金由于始终保持较高仓位(90%以上),往往具有先发优势。

二、主动权益基金具有后发优势

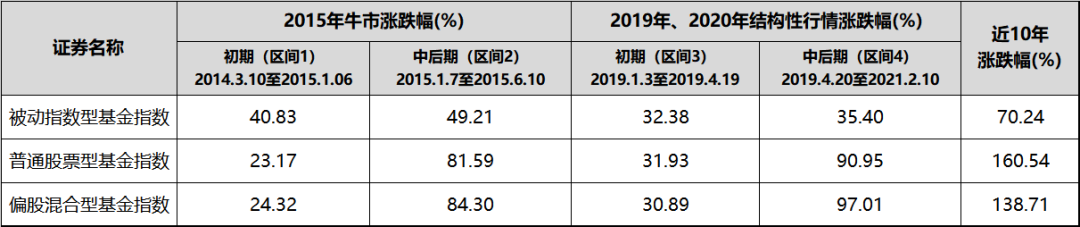

主动权益基金追求的是获取超额收益,从中长期回报看表现好于指数基金,并且一般在牛市中后期业绩突出,具有后发优势。

图:沪深300日K线图

来源:Wind,截至2023.8.23

2014至2015年的牛市中,初期指数基金优势明显,收益率高于主动权益基金;中后期,主动权益基金展现了超额收益获取能力,逐渐实现了反超;2019年和2020年的牛市中,结构性行情特征明显,非常适合主动权益基金的发挥,不仅在初期没有落后指数基金太多,中后期更是显示了强劲的超额收益获取能力。

不过,2021年以来,市场整体处于下行趋势,行业快速轮动,赚钱效应不佳,限制了主动权益基金的超额收益能力,基民对主动基金经理的信任渐渐产生动摇。投资者希望自己做出更多的投资决定,持仓透明、工具属性较强的指数基金成为首选,出现了ETF的逆势吸金情况。不过,主动权益基金自身的优势并未改变,只是大展身手的时机未到。

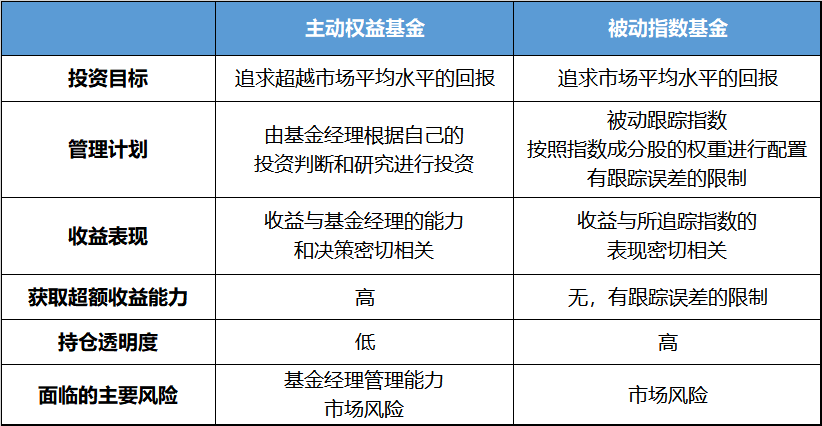

三、如何善用指数基金和主动权益基金?

任何一种类型的产品,都有自身的优势和不足,关键是如何全面了解和善用。

表:指数基金和主动权益基金对比

1、主动权益基金由基金经理根据自身的投资框架进行管理,思路比较灵活,往往会发挥主观能动性主动出击,追求超额收益。比如当基金经理发现了确定性较高的机会,就会及时的调仓换股进行布局,不必像指数基金一样等待指数成份股的定期调整。这意味着基金的业绩表现和基金经理的管理能力密切相关。

2、被动指数基金作为工具型产品,管理灵活度较低,会紧密跟踪指数,追求市场平均收益。投资中需要投资者做出一定的投资决策,因为这类基金的仓位较高且不会随意调整,跟踪的指数成份股调整的相隔时间较长(一般为半年或一年),应对市场变化比较慢。

3、从资产配置角度出发,可以将指数基金和主动权益基金进行组合投资,灵活的搭配使用,各取所长。比如行情磨底期间和行情初期可以多配置一些宽基指数基金,先把握住贝塔行情,随着行情开展加大主动权益基金的配置,再把握住阿尔法收益。也不能够因为暂时表现不如意,就随意对指数基金或主动权益基金换来换去。

四、决定投资成败的胜负手

对于基民来说,无论是选择指数基金还是主动权益基金,将来盈利的胜负手还在于是否敢于在低位入场,收集到足够的筹码。

目前从估值、股债性价比这些指标来看,A股市场正处于底部区间,有不少投资者已经先知先觉,开始进行逆向布局。无论是借助ETF这种指数基金还是主动权益基金,在未来都有比较大的胜算。至于资金在不同类型的基金上如何分配,就看投资者各自的偏好和认知了。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。