- 点赞

- 35

- ♥ 收藏

- A大中小

经常有人问:“XX有风险吗?”,也有人告诉我,“余额宝不会亏损,因为有马云”,余额宝会不会亏损和马云、张云、王云没有半毛钱关系。余额宝本质是货币基金,货币基金的投向是货币市场工具,包括现金、一年内到期的大额存单、债券回购、债券等。

风险大小不由谁说了算,到可以看产品投向和监管层。上半年雷比较多的P2P,很少人关注它真正的投向,最后很多平台被爆出资金自融,自融就是把募集的钱投向平台的关联项目或者实际控制人,P2P平台的监管缺位也一直被吐槽。

其实询问会不会亏损或风险多大,不如把问题转化为,我的钱投向去哪儿了,它会怎样变化?

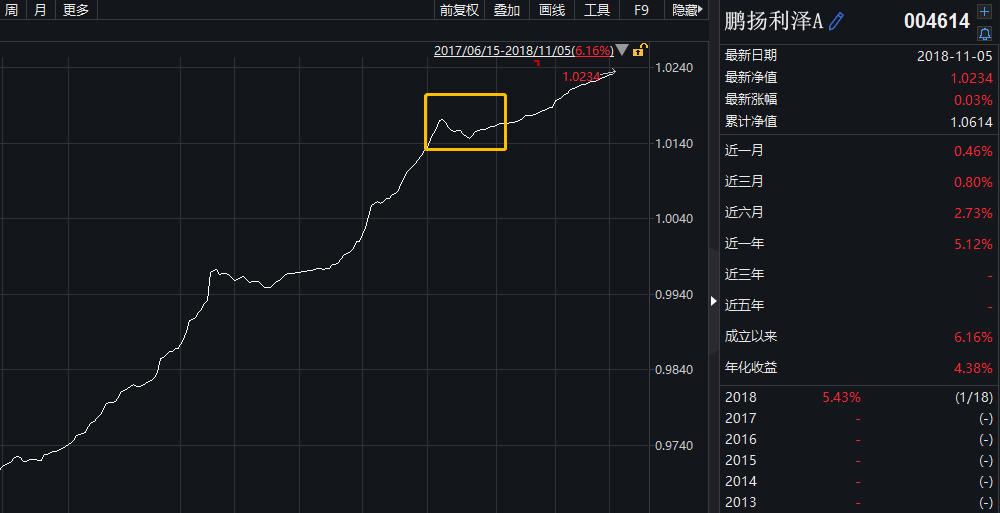

介绍超短债基金后,有朋友问,超短债基金会亏损吗,上次以嘉实超短债举例,今天我们换成鹏扬利泽A,这只短期纯债基金今年获得收益5.43%,目前在超短债基金位列第一,规模近80亿,88%的持有人为机构投资者。

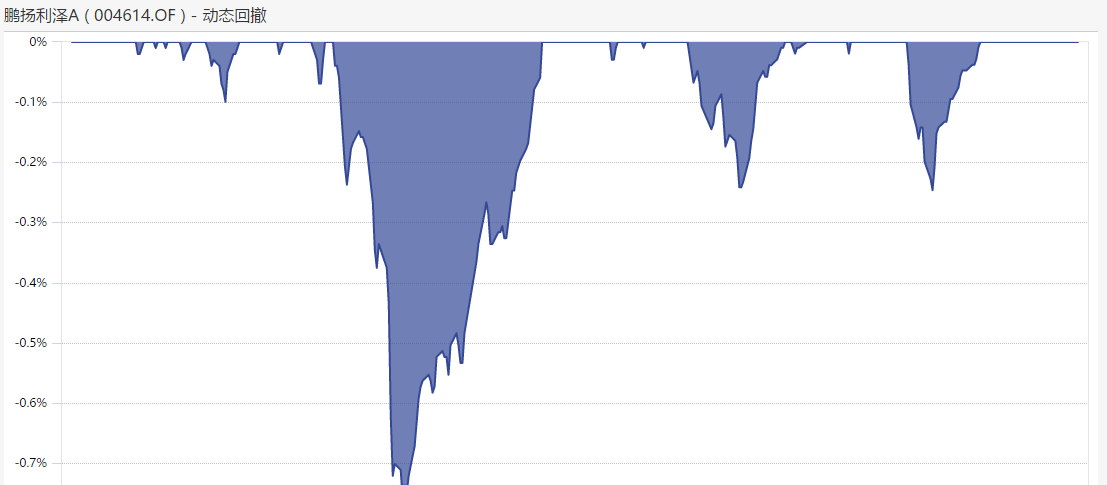

它的收益曲线,虽然整体向上,中间也出现回撤。说好的投资债券,为什么会有波动?

今天以国债为例,说说债券的波动。

很多长辈有到银行购买国债的习惯,他们买的国债其实是“ 储蓄国债”,分为凭证式(纸质)和电子式(无纸化),储蓄国债面向个人,不能上市流通,获得的收益为票面利息。

而债券基金、银行理财等投资的国债为“记账式国债”,与储蓄国债最大的不同是可以在银行间债券市场和交易所债券市场交易。

例如,鹏扬利泽A 2018年一季度报告中"21国债(7)"就是记账式国债。

假设目前市场中存续的 3年期【国债1】 票面利率为4%,价格为100元。

而最新发行3年期【国债2】票面利率为5%,5%的票面利率的【国债2】显然更有吸引力,如果【国债2】的价格为100元,此时【国债1】价格就不值100元了。

由于【国债2】的存在,现在市场上对2年期资金的利息率从4%变成5%。

所以在其他条件不变时,市场利率上升,债券的价格会下跌。

除了国债,政策性金融债是超短债,也是货币基金重仓债券的常客。

政策性银行债是国开行、进出口行和农业发展银行三家政策性银行发行的债券,分别简称为“国开债”、“进出债”和“农发债”,鹏扬利泽A三季度就重仓了国开债和进出债。

大家熟悉的余额宝,也买了不少政策银行债。

国债和政策性银行债被认为没有信用风险(不会违约),毕竟背后站的是国家的信用,我们常常听见的利率债说的也是他们。

其他债券,你可以通过到期时间和信用评级来评判信用风险,到期日越短,债券违约风险越小,和中长期纯债基金相比,超短债基金选择的债券到期日较近。

不要被这些债券的波动吓怕了,总的来说,国债、政策性银行债及其他信用等级较高的债券,波动性不大,鹏扬利泽A单日出现最大回撤(2017年11月28日)仅为-0.76%,银行理财实行净值话管理后,要习惯单日出现波动的情形。

相关话题:#债券基金#