- 点赞

- 61

- ♥ 收藏

- A大中小

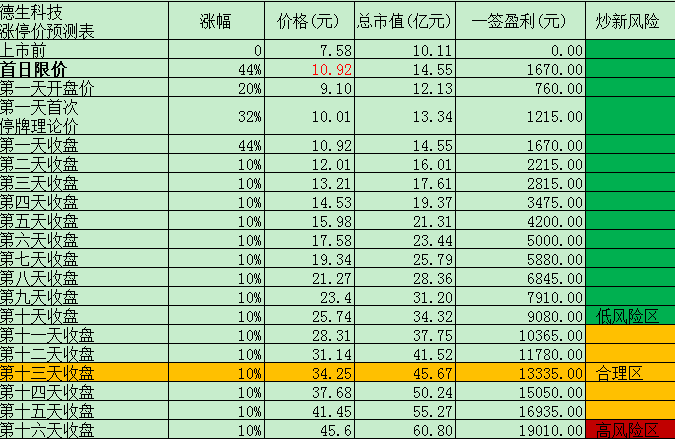

德生科技涨停价一览表

德生科技预测一览表

点评:

1.公司简介

广东德生科技有限公司,成立于1999年。是中国知名的智能卡应用企业,是一家拥有核心技术、多项自主知识产权的创新型高科技企业。近年来,我们基于智能卡和身份证核心技术,在社保卡、二代证应用、路边停车咪表、电子政务终端等多个领域不断突破,从生产销售型企业逐渐转型为全面服务型企业,深刻理解政务需求,为创造便利的百姓信息生活不懈努力。

2.行业格局

根据人社部的统计,2017年6月底,全国社会保障卡持卡人数达到10.12亿人。按我国人口90%的参保率测算,社保卡的总发行容量将达到12亿张以上,最终实现城乡居民“人手一卡”。而随着社保信息化建设的推进和社保卡应用的不断拓展,普通社保卡更新替换为加载金融功能的社保卡也成为必然的趋势,未来金融社保卡的发展空间依然很大。

通常,社保卡的使用寿命在10年左右,随着时间的推移,社保卡的补换卡规模也将不断扩大。此外,随着新兴技术的推广应用,芯片的升级换代将推动金融社保卡的更新换代,目前,人社部已开始试点发行具有非接触功能的第三代社保卡。因此,社保卡行业是一个可持续发展行业,市场容量广阔。

信息化作为行业管理、服务与发展重要的支撑,在行业发展中发挥着日益重要的作用,将成为未来民生投资的重要领域,社保信息化市场将面临巨大的发展空间。根据赛迪顾问的预计,2016年我国社保信息化市场规模将超过110亿元。

3.业务分析

发行人是一家专业从事社保卡的生产、销售及信息化服务的高新技术企业。公司社保卡销售业务遍及北京、天津、重庆、广州、南京、芜湖、沈阳、大连、江门等国内主要城市,公司已发展成为销售规模最大的社保卡制造商之一;社保信息化服务业务服务于河北、陕西、新疆生产建设兵团、江西、安徽、吉林、河南、甘肃、辽宁、四川等省市。

社保卡产品需通过IC卡COS检测。而随着金融社保卡的大面积推广,卡片供应商除需通过加载金融功能的社保卡COS检测外,还需获得银联标识产品企业资质认证证书。截至2016年12月,包括发行人在内,通过IC卡COS检测并同时拥有银联资质的金融社保卡厂商仅有20余家。发行人社保卡业务遍及北京、天津、重庆、广州、南京、芜湖、沈阳、大连、江门等国内主要城市,累计制造销售社保卡超过1亿张,发行人已发展成为销售规模最大的社保卡制造商之一。

公司是高新技术企业及软件企业,拥有超过200人的软、硬件研发团队。截至本招股意向书签署日,公司拥有115项软件著作权和30项专利,取得了系统集成三级资质。公司与华南理工大学合作研发的社保大数据技术研究与综合业务公共服务应用示范被列入2016年度广东省前沿与关键技术创新专项资金(重大科技专项)项目,公司2016年被广东省科技厅认定为广东省金融社保卡应用工程技术研究中心。公司产品及服务多次获得国家金卡工程协调领导小组办公室颁发的“金蚂蚁奖”。

主要竞争对手包括中钞信用卡产业发展有限公司、广东楚天龙智能卡有限公司、恒宝股份(SZ.002104)、东信和平(SZ.002017)、金邦达有限公司、天喻信息(SZ.300205)。

4.财务状况

营业收入分别为4.83亿元,4.35亿元,3.43亿元,增速为47.55%,-9.84%,-21.18%。归母净利润为0.79亿元,0.91亿元,0.49亿元,增速为73.91%,15.96%,-46.54%,15年扣非后为-11.71%。除了14年经营情况有所上升,后两年连续下滑。

15年,社保卡产品销售数量总体变动不大,但由于广州、江门、乐山等部分单价较高的地市社保局客户采购量下降较多,导致销售收入下降。16年度,受河南等地社保部门社保卡采购计划影响,公司社保卡收入继续下降。2017年1-6月,受单价下降影响,公司销售收入同比有所下降。相对应的,社保信息化服务的收入也随之下降。

综合毛利率47.14%,47.71%,46.19%,净利率16.68%,20.92%,14.2%。14年有0.2亿的非常经常性损益,拉低了净利率。16年期间费用增长5个点至30.11%,管理跟销售费用双双提升,费用控制能力较差。

资产方面,应收款增加3000万至1.73亿,已经达到一半的营收。公司的客户主要系各地社保部门,付款周期相对较长。公司按5%的坏账率计提,每年大约提取近2000万坏账。存货减少至0.93亿,其中主要是未结算劳务成本(主要内容系公司正在实施尚未与客户结算的社保信息化服务业务所产生的的各项费用)较多。

应付票据大幅减少了7000万,剩余1亿,采购规模减少所致;预收款很少。负债率下降,周转率下滑,16年ROE下降了50%至14.16%,增长能力很糟糕。

货币资金小幅减少至1.98亿,变化不大;短期借款0.3亿,经营现金流转负,为-0.3亿,现金流有点小问题。

5.募投项目

此次上市预计募集2.3亿,分别用于:营销及服务网络技术改造3400.59万、社会保障卡信息化服务平台技术改造11053.83万、信息化服务研发中心技术改造8221.58万。

6.风险点

发审委主要就问了德生科技四个问题,即:报告期收入、利润大幅波动并下滑是否合理?公司毛利率远高于同行业上市公司平均水平的具体原因?报告期公司应收账款余额为什么快速上升?原子公司员工涉及多起商业贿赂刑事案件是否对公司经营构成影响?

归结起来是业绩下滑问题和商业贿赂问题。前者影响到公司未来发展以及持续经营能力问题,后者涉及到公司治理及商业诚信问题。好在发审委高高举起、轻轻放下,德生科技IPO得以顺利过关。

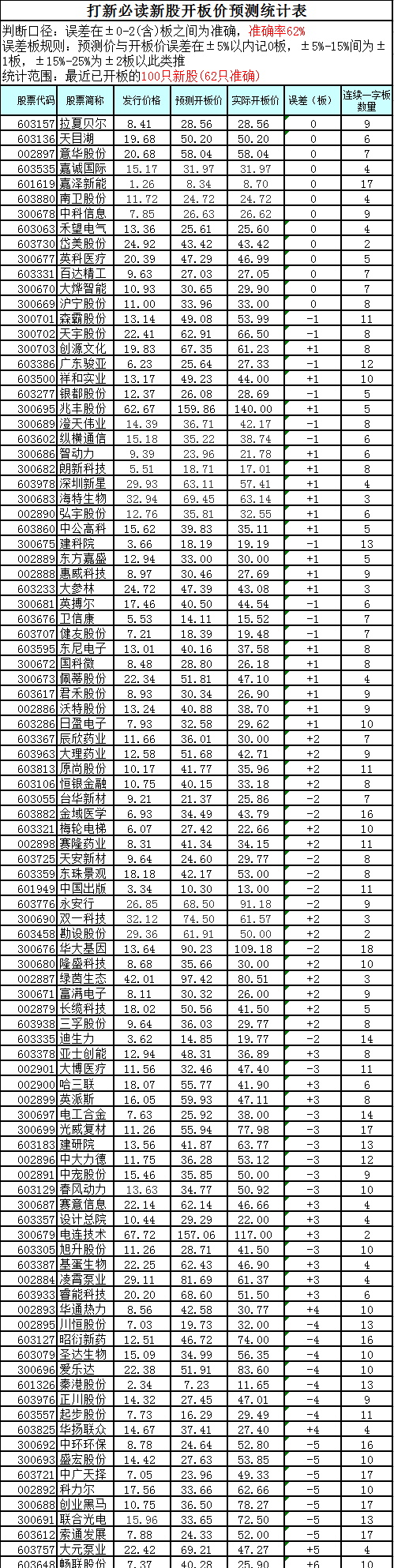

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!