- 点赞

- 26

- ♥ 收藏

- A大中小

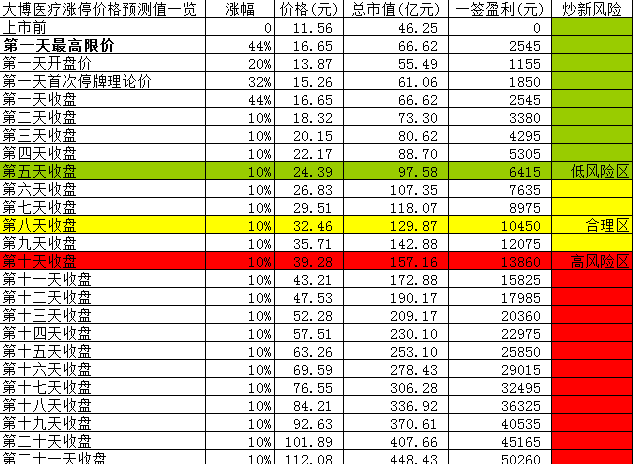

大博医疗涨停价一览表

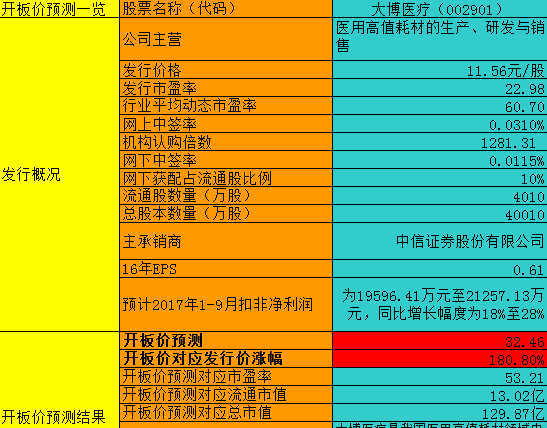

大博医疗预测一览表

1.公司简介

大博医疗科技股份有限公司,成立于2004年,公司主营业务系医用高值耗材的生产、研发与销售,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材及神经外科类植入耗材。目前公司拥有三类医疗器械产品注册证40项、二类医疗器械产品注册证14项、一类医疗器械产品注册证或备案凭证57项,拥有专利72项,已覆盖骨科创伤类、脊柱类、神经外科类、关节类、微创外科类等领域的医用高值耗材,是我国医用高值耗材领域内产品线最完善的以骨科植入类耗材为主的医用高值耗材供应商之一。同时,公司正在申请阶段的产品注册证共有49个,涵盖了骨科、普外科、运动医学及齿科等多个领域。未来公司计划在增加人工关节、运动医学等骨科产品规模与品类的同时,拓展颅颌面外科、普外科、微创外科及齿科等医用高值耗材领域。

2.行业格局

随着社会老龄化进程加速和医疗需求不断上涨,我国骨科植入类医用耗材市场的销售收入由2010年的72亿元增长至2015年的164亿元,复合增长率高达17.9%,预计至2020年我国骨科植入类医用耗材市场销售额在261亿元至380亿元之间。

细分来看,我国骨科植入类医用耗材市场分为四大类,除运动医学类产品以外,创伤类、脊柱类和关节类是最主要的骨科植入类耗材。我国骨科植入类医用耗材市场的最大类别是创伤类,其2015年的市场份额为31.12%。

2010至2015年,创伤植入类耗材市场的销售收入由24亿元增长至51亿元,复合增长率为16.41%,略低于骨科植入类耗材市场的整体增速。预计至2020年创伤植入类耗材市场销售额在80亿元至110亿元之间。

2010至2015年,脊柱植入类耗材市场的销售收入由20亿元增长至47亿元,复合增长率为18.57%,高于骨科植入类医用耗材市场的增速。预计至2020年脊柱植入类耗材市场销售额在75亿元至108亿元之间。

3.业务分析

公司拥有三类医疗器械产品注册证51项、二类医疗器械产品注册证16项、一类医疗器械产品注册证或备案凭证91项,拥有专利78项,公司注册证已覆盖骨科创伤类、脊柱类、神经外科类、关节类、微创外科类等领域的医用高值耗材,是我国医用高值耗材领域内产品线最完善的以骨科植入类耗材为主的医用高值耗材供应商之一,目前公司产品已覆盖了国内3,000多家医院并出口至澳大利亚、瑞士、俄罗斯、乌克兰等20多个国家和地区,是全国规模较大的以骨科植入类耗材为主的医用高值耗材供应商之一。

2015年公司创伤类植入耗材的市场份额为4.62%,位列第四,也是创伤类植入耗材市场前四企业中唯一的国内企业。若按照国内企业的销售收入进行统计,2015年公司创伤类植入耗材的市场份额为10.84%,位列第一。2015年公司脊柱类植入耗材的市场份额为1.61%,位列第六。若按照国内企业的销售收入进行统计,2015年公司脊柱类植入耗材的市场份额为5.17%,位列第三。

公司正在申请阶段的产品注册证共有48个,涵盖了骨科、普外科、运动医学及齿科等多个领域。未来公司计划在增加人工关节、运动医学等骨科产品规模与品类的同时,拓展颅颌面外科、普外科、微创外科及齿科等医用高值耗材领域。

公司及其产品曾先后获得“国家知识产权优势企业”、“福建省战略性新兴产业骨干企业”、“福建省生物医药产业龙头企业”、“福建名牌产品”、“厦门市创新型企业”、“厦门市技术进步先进工业企业”、“厦门优质品牌”、“厦门市科技进步奖”等荣誉称号。同时,公司获得了高新技术企业称号,并且是国家火炬计划重点高新技术企业之一。公司及公司控股子公司沃尔德均分别通过高新技术企业复审。

公司拥有已取得专利证书的专利78项,其中发明专利15项,实用新型专利60项,外观设计专利3项。公司研发支出达到8.64%

主要竞争对手强生,史赛克,美敦力,山东威高,天津正天等。

4.财务状况

14-16年,公司营业收入分别为2.99亿元,3.92亿元,4.63亿元,增速为47.49%,31.09%,18.08%。归母净利润为1.39亿元,1.89亿元,2.19亿元,增速为43.88%,35.33%,16.35%。报告期营收净利润变动一致,保持增长,增速有所放缓。2017上半年公司业绩保持稳定增长。

1)创伤类产品,16年营收3.15亿,毛利率略微上升至82.94%。这是公司的拳头产品,收入不断扩大,毛利率高而稳定。

2)脊柱类产品,16年营收0.88亿,毛利率略微提升至86.29%。这是公司的第二大产品,同样保持高增长,毛利也很不错。

公司的综合毛利率分别为80.12%,81.03%,81.96%。净利率为46.24%,48.16%,47.97%,净利率有略微提升,主要是16年非经常损益较多。三年期间费用率为23.99%,26.61%,27.35%。其中,销售费用率由9.42%提升至11.45%,管理费用率由11.4%提升至16.64%。费用控制方面做得稍差。

资产负债表比较简单干净,16年应收款小幅下滑至0.56亿,总体与营收变动一致;预付账款只有800万;存货上升的比较快,增长30%至1.57亿,绝对值不小需要关注;应付款预收款都在0.22亿左右,变化不大。过去几年经营活动现金流净额稳步提升,16年底达到2.07亿,与净利润相仿。

截止2017H1,公司货币资金0.92亿,没有借款。

公司净利率和周转率稳定,负债率从此前的50%不断下滑,到17年上半年只有13.7%,公司的ROE保持高位,16年为41.87%。

5.募投项目

此次上市预计募集9.84亿,分别用于:营销网络建设项目11715万、关节假体投产项目19815万、创伤脊柱骨科耗材扩产项目50927.83万、研发中心建设项目15969.52万。

6.风险点

根据招股说明书披露,大博医疗2014年员工总数为919人,同时当年该公司员工平均月薪为5936.47元,由此计算大博医疗2014年员工薪酬支出就多达6546.74万元,这还没有算上由企业承担的社保和住房公积金等支出。而与此对应的这是,该公司现金流量表中的“支付给职工及为职工支付的现金”科目2014年实际支出金额仅为5378.58万元,相比员工薪酬少了上千万元,而同年应付职工薪酬科目余额同比增加也不足5百万元。这也就意味着大博医疗2014年度的人力成本当中,至少有6百万元以上的部分既没有实际支付,也没有体现在经营性负债当中,这违背了正常的经营和财务逻辑。

大博医疗的子公司也存在疑点,根据2016版招股书披露,该公司的子公司之一为“施爱德(厦门)医疗器材有限公司”,注册资本和实收资本均为1000万元。然而在2017版招股书中,大博医疗则披露该子公司注册资本为1000万元、实收资本仅为100万元,前后披露明显矛盾。

斯恩蒂斯有限公司于2017年5月对大博医疗提起诉讼,请求判令大博医疗停止侵权行为,停止制造、销售、出口侵权产品,判令三被告销毁所有库存侵权产品、追回并销毁尚未出售的侵权产品,并判令大博医疗赔偿原告2600万经济损失等。本次斯恩蒂斯起诉对应产品是大博医疗的主要产品之一多功能可变角骨系统,这将给大博医疗未来的经营带来较大不确定性。

7月31日,江西省医药采购服务中心发布通知,在江西省医用耗材集中采购网上正式报价议价后,经核实未申报全国各省最低中标(挂网)价的,取消该品种关联4级目录内所有产品的挂网资格。江西省此次取消挂网资格的医用耗材产品,一共涉及国内18家医疗器械企业,712款医械产品被取消挂网资格,其中大部分产品为骨科耗材。大博医疗16个品种因为虚假报价而取消挂网资格。

2015年4月22日,厦门市食品药品监督管理局出具了《行政处罚决定书》,对大博有限处以没收金属骨针161个,罚款2万元。

7.结论

对比行业龙头威高股份:

大博医疗规模小得多,不过他更专注于细分骨科,所以利润率更高。威高现在PE 17倍,PB 1.9倍,而大博医疗上市后PE起码40倍起,完全没有可比性。

公司在相关的细分领域优势排名靠前,是国产中市占率最高的。公司有一些负面新闻,但整体影响不大,公司自身质地不错,短期受到医保控费和药品/器材降价的影响,公司的业绩增速有所下滑,长期看,还是有不错的未来的,但A股上市后,估值上应该比威高的吸引力差不少,总体建议保持关注。

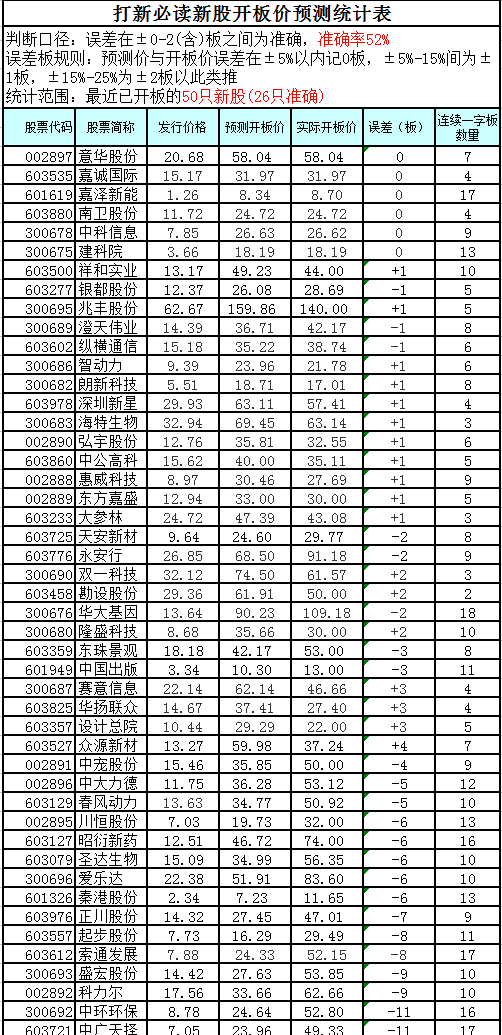

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

?