【竞猜】哈三联开板价 看看你能赚多少?

- 点赞

- 14

- ♥ 收藏

- A大中小

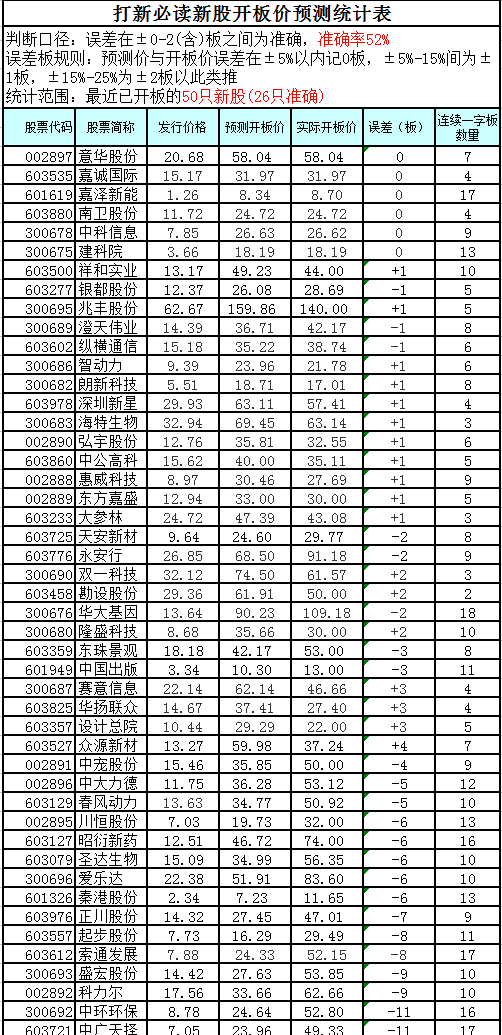

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

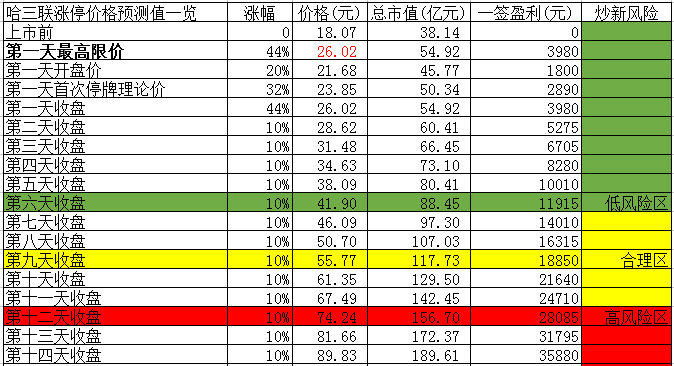

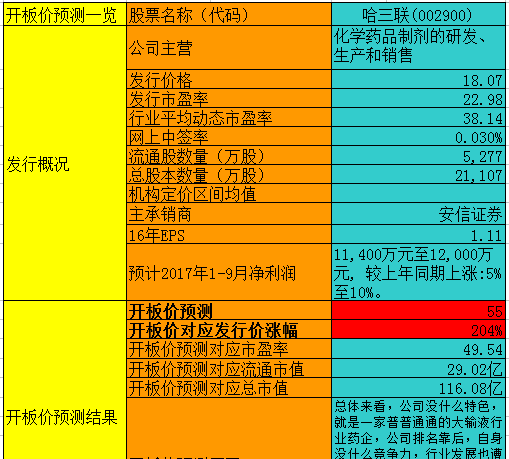

哈三联预测一览表

点评

1.公司简介

哈尔滨三联药业股份有限公司始建于1996年,是专业从事化学药品制剂研发、生产和销售的国家级高新技术企业,截至2016年底,公司拥有140个药品品种,219个品规。其中139个品规被列入国家医保目录,53个品规被列入《国家基本药物目录》。其中奥拉西坦注射液、注射用骨肽被认定为国家重点新产品;注射用盐酸川芎嗪被评为黑龙江省科技进步一等奖。

2.行业格局

2011-2014年,化学药品制剂行业销售收入占医药工业销售收入的比例分别为26.9%、27.8%、26.4%和27.0%。2003-2014年,化学药品制剂行业总产值从956亿元增长至6,666亿元,复合增长率达到19.3%,化学药品制剂行业细分市场规模增长迅速。

公司主要经营的细分市场情况:

神经系统疾病用药,2015年神经系统药物位于全国样本城市公立医院终端化学药品市场份额的第6位,市场份额占比为11.39%。据南方所数据,全国样本城市公立医院神经系统化学药物2013年至2015年销售额分别为500.18亿元、580.15亿元和652.28亿元,年复合增长率为14.19%。

心脑血管疾病用药,占我国化学药品制剂市场的比重较高。2015年,心血管系统药物(以下脑血管药物与心血管系统药物均合并列示)占样全国本城市公立医院化学药用药市场份额的11.40%,位于第5位。据南方所数据,全国样本城市公立医院心血管系统化学药物2013年至2015年销售额分别为537.02亿元、599.49亿元和652.76亿元,年复合增长率为10.25%。

3.业务分析

公司系综合性化学制剂生产企业,目前拥有8条大输液生产线、3条冻干粉针剂生产线、2条小容量注射剂生产线、1个口服固体制剂生产车间和1个原料药生产车间。具有年产2,800万支小容量注射剂、14,600万支冻干粉针剂、5,000万片(粒)固体制剂、21,700万瓶袋大输液及4,000千克原料药的生产能力,产品的适应症涵盖神经系统类、心脑血管类、肌肉骨骼类、全身抗感染类、抗肿瘤类、以及调节水、电解质及酸碱平衡、补充营养等领域。

公司在医药工业企业中的排名,不算靠前。

2016年,公司取得医疗器械生产许可证,开始涉足医疗器械研发、生产和销售,目前公司已取得第二类医疗器械辅料、护创材料的生产许可,主要产品为医用透明质酸钠修复贴。公司大输液产品销量占黑龙江输液市场的份额超过50%。

公司拥有140个药品品种,219个品规(公司与子公司部分产品品规重合,因此小于药品批件数量),均为化学药品。其中146个品规被列入国家医保目录(其中甲类64个,乙类82个),43个品规被列入《国家基本药物目录》。公司已获颁57项专利,其中发明专利11项。

竞争对手四川科伦药业股份有限公司,石药集团欧意药业有限公司,湖南健朗药业有限责任公司等。

4.财务状况

14-16年公司营业收入分别为6.82亿元,7.22亿元,7.61亿元,增速为13.35%,5.94%,5.38%。归母净利润为1.47亿元,1.66亿元,1.75亿元,增速为40.8%,13.14%,5.34%。

从产品上看,大输液、冻干粉针剂、小容量注射剂的销售收入合计占主营业务收入的比例达到86.30%,为公司生产销售的主要剂型。按分类看,42.86%的业务为神经系统类,体液平衡性输液和心脑血管类药物的销售。

综合毛利率为57.82%,61.79%,61.88%,15年成本下降,毛利率有所提升。同期净利率21.57%,23.03%,23.02%,净利率变动与毛利率一致。16年期间费用率达到33.4%,总体呈上升趋势。

资产方面,16年应收票据0.13亿,逐年增长;应收款只有0.76亿,3年变化不大,总额也不多;预付款0.2亿,小幅提升;存货0.89亿,略微下降。公司的资产端比较少,总资产也只有8个亿。ROE为22.69%,逐年下滑。

负债端,应付款约1个亿;预收款0.21亿,缓慢增长,资产质量还不错。

货币资金1.29亿,短期借款1.51亿,经营现金流2.31亿,现金流很强,但是账面有点紧张。

5.募投项目

此次上市预计募集12.95亿,分别用于:补充流动资金19000万、医药生产基地建设项目92354万、营销与服务网络中心项目7592.5万、工程技术研究中心建设项目10545万。

6.风险点

哈三联的收入主要来自其“大本营”东北地区。招股书显示,公司2014-2016年东北地区的销售收入分别为3.28亿元、2.85亿元、3.03亿元,占公司主营业务收入的比例分别为48.11%、39.43%、39.86%。

随着药品集中采购政策实施以来,包括大输液在内的药品中标价格呈下降趋势,加之“限抗令”的颁布实施,药品生产企业在大输液销售领域的竞争愈加激烈

7.结论

总体来看,公司没什么特色,就是一家普普通通的大输液行业药企,公司排名靠后,自身没什么竞争力,行业发展也遭遇严重瓶颈。公司未来的主要目标大概就是保住现有的业绩或进行多元化收购,总之,建议关注。

数据来源:东方财富Choice数据

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

哈三联预测一览表

数据来源:东方财富Choice数据

点评

1.公司简介

哈尔滨三联药业股份有限公司始建于1996年,是专业从事化学药品制剂研发、生产和销售的国家级高新技术企业,截至2016年底,公司拥有140个药品品种,219个品规。其中139个品规被列入国家医保目录,53个品规被列入《国家基本药物目录》。其中奥拉西坦注射液、注射用骨肽被认定为国家重点新产品;注射用盐酸川芎嗪被评为黑龙江省科技进步一等奖。

2.行业格局

2011-2014年,化学药品制剂行业销售收入占医药工业销售收入的比例分别为26.9%、27.8%、26.4%和27.0%。2003-2014年,化学药品制剂行业总产值从956亿元增长至6,666亿元,复合增长率达到19.3%,化学药品制剂行业细分市场规模增长迅速。

公司主要经营的细分市场情况:

神经系统疾病用药,2015年神经系统药物位于全国样本城市公立医院终端化学药品市场份额的第6位,市场份额占比为11.39%。据南方所数据,全国样本城市公立医院神经系统化学药物2013年至2015年销售额分别为500.18亿元、580.15亿元和652.28亿元,年复合增长率为14.19%。

心脑血管疾病用药,占我国化学药品制剂市场的比重较高。2015年,心血管系统药物(以下脑血管药物与心血管系统药物均合并列示)占样全国本城市公立医院化学药用药市场份额的11.40%,位于第5位。据南方所数据,全国样本城市公立医院心血管系统化学药物2013年至2015年销售额分别为537.02亿元、599.49亿元和652.76亿元,年复合增长率为10.25%。

3.业务分析

公司系综合性化学制剂生产企业,目前拥有8条大输液生产线、3条冻干粉针剂生产线、2条小容量注射剂生产线、1个口服固体制剂生产车间和1个原料药生产车间。具有年产2,800万支小容量注射剂、14,600万支冻干粉针剂、5,000万片(粒)固体制剂、21,700万瓶袋大输液及4,000千克原料药的生产能力,产品的适应症涵盖神经系统类、心脑血管类、肌肉骨骼类、全身抗感染类、抗肿瘤类、以及调节水、电解质及酸碱平衡、补充营养等领域。

公司在医药工业企业中的排名,不算靠前。

2016年,公司取得医疗器械生产许可证,开始涉足医疗器械研发、生产和销售,目前公司已取得第二类医疗器械辅料、护创材料的生产许可,主要产品为医用透明质酸钠修复贴。公司大输液产品销量占黑龙江输液市场的份额超过50%。

公司拥有140个药品品种,219个品规(公司与子公司部分产品品规重合,因此小于药品批件数量),均为化学药品。其中146个品规被列入国家医保目录(其中甲类64个,乙类82个),43个品规被列入《国家基本药物目录》。公司已获颁57项专利,其中发明专利11项。

竞争对手四川科伦药业股份有限公司,石药集团欧意药业有限公司,湖南健朗药业有限责任公司等。

4.财务状况

14-16年公司营业收入分别为6.82亿元,7.22亿元,7.61亿元,增速为13.35%,5.94%,5.38%。归母净利润为1.47亿元,1.66亿元,1.75亿元,增速为40.8%,13.14%,5.34%。

从产品上看,大输液、冻干粉针剂、小容量注射剂的销售收入合计占主营业务收入的比例达到86.30%,为公司生产销售的主要剂型。按分类看,42.86%的业务为神经系统类,体液平衡性输液和心脑血管类药物的销售。

综合毛利率为57.82%,61.79%,61.88%,15年成本下降,毛利率有所提升。同期净利率21.57%,23.03%,23.02%,净利率变动与毛利率一致。16年期间费用率达到33.4%,总体呈上升趋势。

资产方面,16年应收票据0.13亿,逐年增长;应收款只有0.76亿,3年变化不大,总额也不多;预付款0.2亿,小幅提升;存货0.89亿,略微下降。公司的资产端比较少,总资产也只有8个亿。ROE为22.69%,逐年下滑。

负债端,应付款约1个亿;预收款0.21亿,缓慢增长,资产质量还不错。

货币资金1.29亿,短期借款1.51亿,经营现金流2.31亿,现金流很强,但是账面有点紧张。

5.募投项目

此次上市预计募集12.95亿,分别用于:补充流动资金19000万、医药生产基地建设项目92354万、营销与服务网络中心项目7592.5万、工程技术研究中心建设项目10545万。

6.风险点

哈三联的收入主要来自其“大本营”东北地区。招股书显示,公司2014-2016年东北地区的销售收入分别为3.28亿元、2.85亿元、3.03亿元,占公司主营业务收入的比例分别为48.11%、39.43%、39.86%。

随着药品集中采购政策实施以来,包括大输液在内的药品中标价格呈下降趋势,加之“限抗令”的颁布实施,药品生产企业在大输液销售领域的竞争愈加激烈

7.结论

总体来看,公司没什么特色,就是一家普普通通的大输液行业药企,公司排名靠后,自身没什么竞争力,行业发展也遭遇严重瓶颈。公司未来的主要目标大概就是保住现有的业绩或进行多元化收购,总之,建议关注。

数据来源:东方财富Choice数据

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!