- 点赞

- 13

- ♥ 收藏

- A大中小

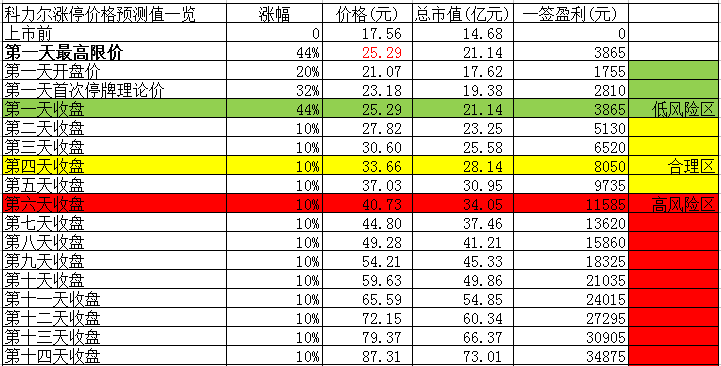

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表 科力尔:4个涨停后股价有望冲破32元大关

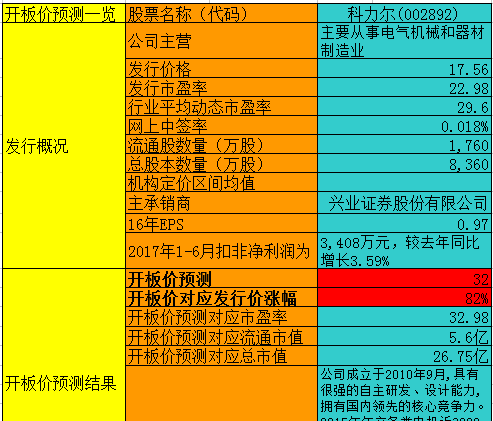

科力尔开板价预测一览表

点评:

1.公司简介

湖南科力尔电机股份有限公司成立于2010年9月,具有很强的自主研发、设计能力,拥有国内领先的核心竞争力。2015年年产各类电机近3000万台,是中国最大的微特电机制造企业和出口企业之一,其中罩极电机产销量中国第一。产品获得了中国CCC认证、美国UL认证、德国VDE认证、欧盟CE认证,公司通过了ISO9001质量体系认证,ISO14001环境体系认证。凭借优异的产品品质和核心竞争力,成为伊莱克斯、惠而浦、通用电气、阿瑟力克、松下等全球知名高端家电集团的重要供应商,产品出口到美国、德国、意大利、西班牙、波兰、澳大利亚、土耳其、叙利亚等国家。

2.行业信息

微特电机全称是微型特种电动机,是指其原理、结构、性能、作用、使用条件适应特种机械要求且其体积和输出功率较小的电动机,其性能偏重于要求静态和动态特性参数的高精度、快速响应和可靠性。微特电机的特征是外径一般不大于160mm,质量在数十克到数千克,功率通常在750瓦以下。

微特电机常用于电器及设备的动力装置,或在控制系统中,实现机电信号或能量的检测、解算、放大、执行或转换等功能。微特电机是工业自动化、办公自动化、安防监控、家用电器、武器装备等必不可少的核心部件,广泛应用于汽车、家用电器、通信、计算机、机器人、航天工业、工业机械、军事及自动化等领域。

微特电机是技术密集行业,其兴起于欧洲的德国、瑞士等国家,发展于日本,而后随着中国的改革开放,技术扩散逐步向我国转移。德国、日本等发达国家仍拥有微特电机行业的高端先进技术,是微电机先进技术的代表,在高端精密加工产品方面具有明显的优势,目前引领着微电机技术的发展方向;大部分一般性电机制造业已经向以中国为代表的发展中国家转移。目前,中国凭借着相对丰富的劳动力资源和较低的原材料成本,已成为世界微特电机的主要生产大国和出口国。

近年来,受下游应用行业的需求拉动,我国微特电机制造行业的发展速度较快。根据国家统计局数据显示,我国微特电机销售收年复合增长率15.55%。

3.业务分析

公司自设立以来,一直从事微特电机的开发、生产与销售。公司主要产品包括单相罩极电机(含贯流风机)、串激电机、步进电机、直流无刷电机。

公司主要客户包括伊莱克斯(Electrolux)、惠而浦(Whirlpool)、通用电气(GE)、阿瑟力克(Arcelik)、松下(Panasonic)、三星(Samsung)、Vestel等世界知名家电企业。

公司以电机技术、材料技术、控制技术、微电子技术、电力电子技术、传感技术等为基础,依托优秀的设计研发能力和强大的生产制造能力,所生产的微特电机广泛应用在家用电器、办公自动化、安防监控、医疗器械、工业自动化与机器人等多个领域。

报告期内,公司产品的销售收入情况如下:

公司生产所需零部件主要通过自制、外购、委外加工等方式获得。其中单相罩极电机、串激电机产品的定子、转子、支架、轴、线包等关键零部件主要通过公司采购原材料自制完成。

公司没有给出市占率数据,只有2个发明专利。

4.财务状况

2014-2016年公司的营收分别为4.27亿、4.54亿和5.04亿,同比增速依次为10.5%、6.30%和11.03%,2017年H1,公司的营收为2.8亿,同比增长了15.7%。

报告期内公司的净利润分别为4900万、6000万和6800万,同比增速依次为34.6%、20.9%和13.1%,2017年上半年,净利润为3600万,同比增行了2.58%。

公司毛利率逐年提升,分别为25.6%、27.4%、29.5%,净利率原地踏步在13%多一点,主要是管理费用和财务费用增长较快所致。

截止到2017年中报,公司的净资产为2.69亿,其中货币资金为6100万,应收款为9700万,存货为9200万。负债方面,公司没有短期借款,长期借款为6400万。

过去几年公司应收款增速较慢,存货变化也不大,因此公司的经营现金流状况还算可以,2014-2016年分别录得净额为4300万、7800万和6400万。和净利润基本一致。

5.募投项目

本次IPO公司计划募集2.68亿资金,其中1.16亿用于罩极电机、贯流风机技改及扩能建设项目,7500万用于深圳研发中心建设项目,2600万用于高效直流无刷电机产业化项目,2900万用于3KW及以下伺服电机系统产业化项目,2200万用于信息化升级建设项目。

6.风险点

单相罩极电机产品实现的毛利占各期主营业务毛利额的比重分别为81.34%、86.17%和93.93%,是公司利润最主要的来源。报告期内,公司的毛利率分别为23.31%、24.24%和26.49%。招股书显示公司可比公司为大洋电机、金龙机电、信质电机、方正电机,行业平均毛利率为22.69%、22.73%、19.75%。科力尔“自称”略高于同行业上市公司的平均水平,并称公司的主要客户为国内外知名、高端客户,对产品质量及技术水平的要求远高于一般客户,产品价格相应较高。科力尔可比公司均为已上市公司,已上市公司负债率低、经营管理更为规范、资金成本低,利润率均要高于科力尔才是理所应当,这里显然很难解释。

科力尔2016年招股书显示,2014年与2015年,科力尔主要原材料硅钢片每吨单价为4216元与3394元。然而在2017年更新的招股书中,这组数据就变成了4018元和3471元。科力尔在2014、2015两年中,采购硅钢片数量分别是11450吨和13382吨。按此计算,2014年采购硅钢片的成本应该减少了226.71万元,同时2015年采购硅钢片的成本增加103.04万元。然而科力尔新旧两份招股书,无论是直接材料费用、现金流量还是净利润,都没有任何变化。

科力尔调低2014年硅钢片每吨单价、调高2015年硅钢片每吨单价,是否有操纵财务的嫌疑?

7.结论

科力尔还算是一家不错的制造业公司,不过其营收利润规模较小,过去几年的业绩增速非常一般,未来也看不出太高的成长性,公司还有造假的嫌疑。综合而言,不建议跟踪关注该股。

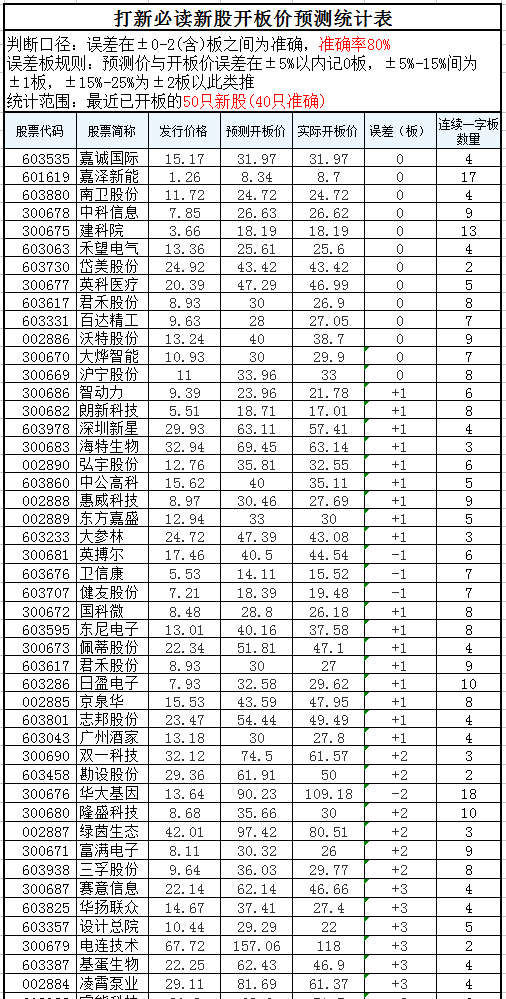

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!