【竞猜】三利谱开板价 看看你能赚多少?

- 点赞

- 38

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

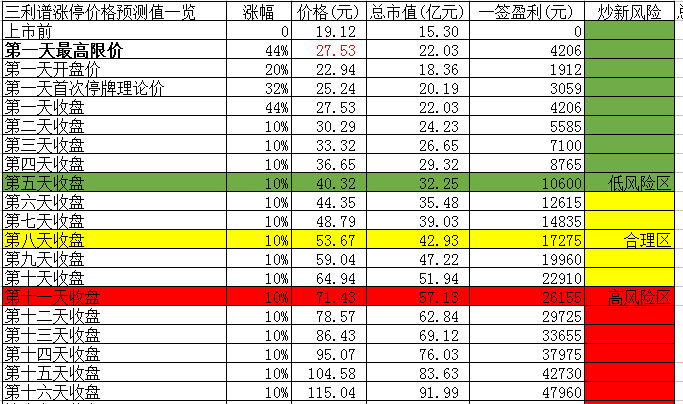

三利谱涨停价一览表

三利谱预测一览表

点评

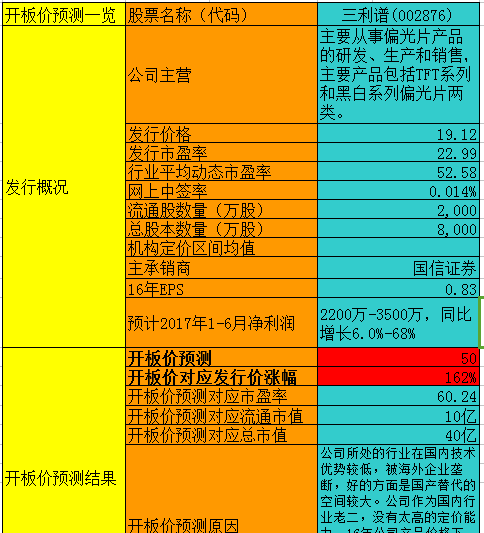

1.公司简介

公司的研发投入占比从7.4%一路下滑至5.5%。公司拥有已获授权的专利共 31 项,其中发明专利 4 项,实用新型 27 项。公司设立 2 年后才开始申请专利,所获得的专利均为公司投资研发获得。

公司为我国国内少数具备TFT-LCD用偏光片生产能力的企业之一,凭借稳定的产品质量,公司已成为了包括京东方、天马、龙腾光电、信利、帝晶光电等液晶面板和液晶显示模组生产企业的合格供应商。

2.财务状况

2014-2016年,公司营收分别为5.91亿、6.67亿、8亿,增速13%和20%,净利润分别为6969万、8071万、7282万。

16年公司营收高增长,但净利润反而下滑10%。主要是公司产品价格下滑,毛利率下滑3个百分点至28%,公司的销售费用和管理费用增速较慢,但财务费用高速增长,16年高达3341万。

财务费用高企主要是公司16年的贷款大增,短期借款近3亿,长期借款3.2亿,负债率逐年提升,过去三年分别为48%、56%、68%。

虽然公司的杠杆率上升,但周转率和净利率均大幅下滑,ROE逐年下滑,16年同比下滑6个百分点至17.6%。

公司的应收款和存货增速基本和营收一致,16年应收款为2.8亿,存货为1.7亿,其他应收款多增3000万,经营现金流净额为-203万,非常糟糕。

3.募投项目

此次上市公司预计募集8.7亿,分别用于:补充营运资金项目32000万、宽幅偏光片生产线建设项目55249.21万。

4.结论

公司所处的行业在国内技术优势较低,被海外企业垄断,好的方面是国产替代的空间较大。但是公司作为国内行业老二,面对强势的下游依然没有太高的定价能力,16年公司产品价格下滑,竞争激烈,现金流为负,资产质量恶化明显,负债率非常高,不是很看好公司。

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!