【竞猜】洁美科技开板价 看看你能赚多少?

- 点赞

- 35

- ♥ 收藏

- A大中小

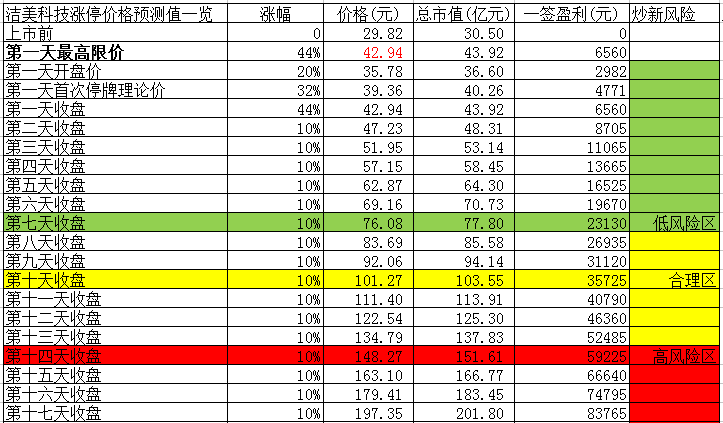

洁美科技:10个涨停后股价有望冲破100元大关

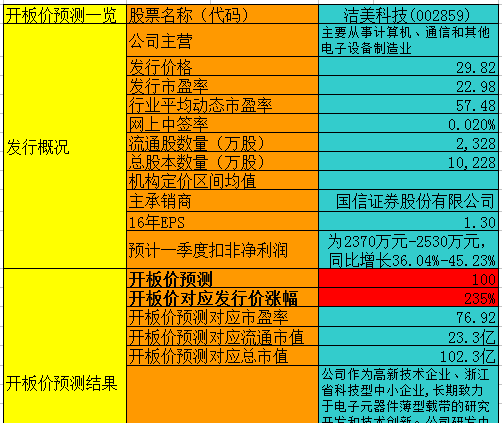

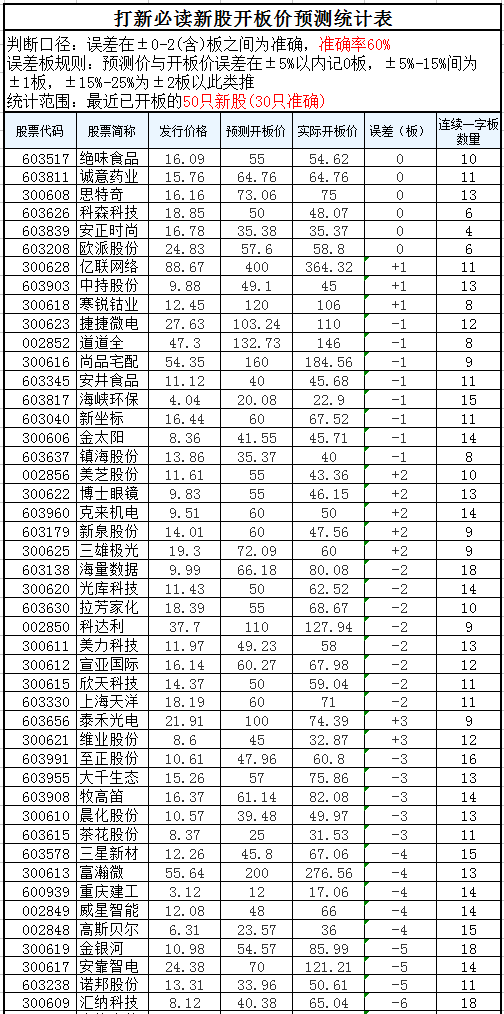

洁美科技开板价预测一览表

点评:

1.公司简介

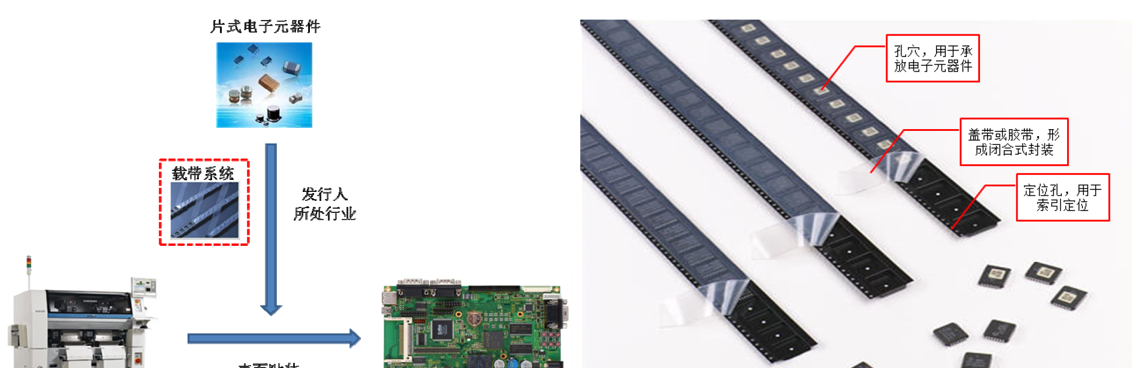

浙江洁美电子科技股份有限公司是一家专业为片式电子元器件(包括被动元件、分立器件、集成电路及LED)配套生产电子薄型载带、上下胶带、转移胶带(离型膜)等产品的企业,主要产品有分切纸带、打孔纸带、不打穿孔纸带、上下胶带、塑料载带及其配套盖带、塑料卷盘、转移胶带(离型膜)等,实现配套供应,是业内唯一可为客户提供薄型载带整体解决方案的集成供应商,多项产品拥有自主知识产权,拥有主要专利数十项。

2.行业信息

从主营业务及主要产品构成来看,公司隶属于电子信息行业,细分为电子元器件配套薄型载带子行业。

薄型载带是指一种应用于电子封装领域的带状产品,它具有特定的厚度,在其长度方向上等距分布着用于承放电子元器件的孔穴(亦称口袋)和用于进行索引定位的定位孔。

薄型载带主要应用于电子元器件贴装工业,其配合胶带或盖带使用,将电阻、电容、晶体管、二极管等一系列电子元器件承载收纳在薄型载带的口袋中,并通过薄型载带的配合胶带或盖带形成闭合式的包装,用于保护电子元器件在运输途中不受污染和损坏。电子元器件在贴装时,胶带或盖带被剥离,自动贴装设备通过薄型载带索引孔的精确定位,将口袋中盛放的元器件依次取出,并贴放安装在印刷电路板上,以实现片式电子元器件封装环节全自动、高效率、高可靠性、低成本安装。

电子元器件的种类规格较多,其配套的薄型载带规格亦较多,根据不同的分类标准,有多种分类方式。根据包装承载的电子元器件的大小不同,随着电子元器件高精度、小型化方向发展,薄型载带宽度亦越来越窄。

薄型载带主要用于下游电子元器件的表面贴装,可广泛应用于IC、电阻、电感、电容、连接器、保险丝、开关、继电器、接插件、振荡器、二三极管等电子元器件。随着下游电子元器件种类、体积、性能的不断升级优化,其配套使用的薄型载带系统也在得到不断的发展和革新。

电子元器件薄型载带,按其所用原材料不同,主要分为纸质载带和塑料载带。纸质载带具备价格低廉、回收处理方便等特点,会被电子元器件厂商优先采用,主要用于厚度不超过1mm的电子元器件的封装;当电子元器件的厚度超过1mm时,受到纸质载带弯曲条件、厚度限制等因素,一般采用塑料载带进行封装。

随着电子产品向着小型化、薄型化的发展,表面贴装技术(SMT)应运而生,由于片式元器件外型的标准化、系列化和焊接条件的一致性,以及先进的高速贴片机的不断诞生,使得表面贴装的自动化程度不断提升,生产效率大大提高。目前绝大多数印刷电路板(PCB)或多或少地采用了这项低成本、高生产率、缩小PCB板体积的生产技术,并且促进了片式元器件的发展,原先的插孔式元器件被片式元器件取代已成大趋势。

在整个产业链中,薄型载带系统—基本电子元器件—电子信息产业这三个层级呈现出层层相依、互为联动的关系,其中薄型载带系统处于产业链的底层,是整个产业链的出发点和基础层,其在电子元器件表面贴装中被广泛采用,耗用量大,规格种类丰富。基本电子元器件,如IC芯片、电阻、电感、电容、二三极管等,构成了该产业链的中间层,不同的电子元器件往往需要不同的薄型载带配套使用从而得到高效、准确地贴装。电子信息产业位于整个链条的顶端,其已成为我国国民经济重要的支柱产业。

3.业务分析

公司坚持以研发、设计、生产“高技术、高效率、高可靠性”的电子元器件薄型载带为目标,在国内外同行业中综合实力突出。公司是高新技术企业。公司“JMY75电子介质原纸”科技项目被认定为国家火炬计划项目;“电子元器件用塑料载带一体化成型的产业化”科技项目被认定为国家火炬计划产业化示范项目。公司系“载带封装用纸板”国家行业标准主要起草单位,中国电子元件行业协会、中国电子工业标准化技术协会等多家行业协会会员单位。

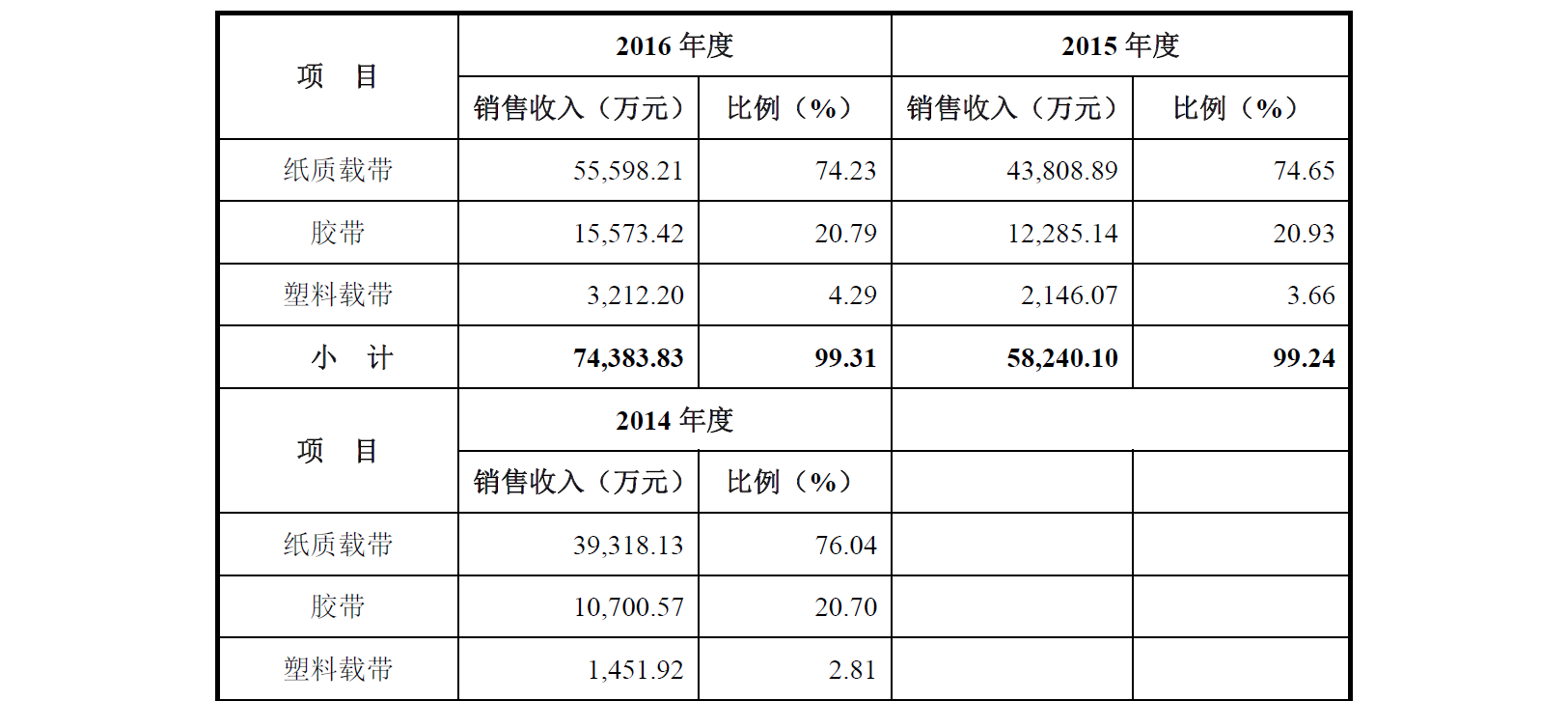

报告期内,公司主要产品销售收入及占主营业务收入比例如下表所示:

目前公司主要客户包括韩国三星、日本村田、日本松下、国巨电子、日本京瓷、太阳诱电、风华高科、顺络电子、华新科技、厚声电子等一些国内外知名企业,其中韩国三星授予公司“优秀供应商”,日本村田授予公司“优秀合作伙伴”。此外,公司的各类主要产品(如纸质载带、上下胶带等)获得了下游多家客户的产品承认书并进入其供应商体系。

电子元器件薄型载带行业的企业中具备完整产品链条且具有较高技术水平的企业还为数不多。公司产品种类较多,横向一体化优势明显,是国内集原纸生产、分切、打孔、胶带、塑料载带生产于一体的综合配套生产企业,能为下游客户提供一站式整体解决方案。

2016 年度,公司纸质载带销量约为 93.11 亿米,扣除直接出口 33.50 亿米,对应国内市场占有率约 54%;公司塑料载带销量约为 2.19 亿米,扣除直接出口 0.45亿米,约占国内电子器件中半导体分立器件、集成电路、LED 对应塑料载带需求量的 1.92%,占国内电子器件塑料载带需求量的比重则更低。

公司销售方式分为内销和外销。2016年度,公司纸质载带销量约为93.11亿米,扣除直接出口33.50亿米,对应国内市场占有率约54.02%;公司塑料载带销量约为2.19亿米,扣除直接出口0.45亿米,约占国内电子器件中半导体分立器件、集成电路、LED对应塑料载带需求量的1.92%,占国内电子器件塑料载带需求量的比重则更低。

截至报告期末,发行人及子公司拥有境内专利157项(其中发明专利19项,实用新型专利 138 项),拥有境外发明专利 4 项。研发投入占比在3%多一些。

4.财务状况

2014-2016年,公司的营收分别为5.19亿、5.90亿和7.53亿,同比增速依次为25.4%、13.6%和7.53%。

纸质窄带是公司的核心产品,近三年其在公司总营收的比重维持在75%左右。胶带的收入保持了稳定的增长,其营收占比稳定在20%左右。当前塑料窄带这一块的体量较小,16年实现营收只有3200万,但增速不错,15、16年同比分别增长了47.9%和49.7%。

公司的产品主要以出口为主,报告期内出口收入占总营收的比例维持在71%左右。公司的出口业务又可以分为直接出口和进料深加工结转,二者的体量较为接近。

14-16年公司的净利润分别为5600万、8900万和1.38亿,同比增速依次为32.9%、60.7%和54.7%。

报告期内公司的利润增速显著高于营收增速,主要原因是公司的毛利率逐年增长,同时公司的期间费用增速较低。14-16年公司的销售毛利率分别为35.3%、37.4%和38.6%,毛利率的提升主要由原材料价格下滑及公司产品销售价格提升所致。期间费用方面:公司近三年的销售费用分别为2800万、3200万和3400万,增速较低;管理费用分别为7100万、7700万和9100万,增速低于营收增速;报告期内公司的财务费用分别为2100万、1300万和0,财务费用的减少主要得益于人民币的贬值。

14-16年公司的经营活动现金流净额分别为6100万、1.11亿和8200万,16年公司的现金流同比有所下降,主要是应收款增多。近三年公司的应收账款分别为1.75亿、1.92亿和2.60亿。存货方面,14-16年分别为8400万、9000万和1.12万。

公司当前的货币资金为7800万,较14、15年所有下滑,货币资金的减少主要由每年大笔的投资支出所致,14-16年公司购建资产所花的资金分别为1.05亿、1.19亿和1.78亿。截止到16年底,公司的短期借款为1.88亿,长期借款为1.50亿。资金还是比较紧张的。

5.募投项目

本次发行募集资金将根据公司实际情况投资于下述与公司主营业务相关的项目:年产20,000万平方米电子元器件转移胶带生产线建设项目拟投资3亿,年产15亿米电子元器件封装塑料载带生产线技术改造项目拟投资1.07亿,电子元器件封装材料技术研发中心项目拟投资2500万,年产6万吨片式电子元器件封装薄型纸质载带生产项目拟投资3.54亿,补充营运资金1亿,偿还银行贷款1.2亿,合计使用募集资金6.36亿。

6.结论

洁美科技在电子元器件制造的细分行业有着不错的研发能力(19发明专利,4境外专利)和市场占有率(54%),公司业绩跟随电子行业的景气周期取得了不错的增长,特别是费用率和毛利率的持续改善使得公司的净利润复合增速接近50%。不过公司的资产质量比较一般,存货绝对值较大,借款也很多。注意到公司16年应收款及存货的大幅增长,而销售费用在营收增长的情况下控制的异常良好,公司很可能是为了募集更多资金而做高了利润。总的来说,公司作为细分行业的隐形冠军,行业属性不错,公司业绩增长很快,还是值得关注的。

附:新股开板价预测统计表

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!