中长线加仓点到了:食品行业估值的002597新的篇章

- 58

- 97

- ♥ 收藏

- A大中小

先说我持有金禾实业的经历和跟踪。我一个分账户一直留着观察的股票,最少的时候是100股,但市值最多的时候也就分配不到200万的配置(印象中最高时候持股市值是174万),就因为它是化工行业中给的估值最低的基础化工,所以才有2016---17年的市场给的11倍PE的估值,我也是在11到12倍pe买了一点,就因为连续三年以上15%的ROE才给11倍PE就是送钱。就这样断断续续跟踪交易了近5年,但一直是小仓位。

但是从今天开始,将会加大仓位,并且将002597作为自己第四只中长线重仓配置的股票。

简单逻辑:

1,管理层优秀诚信。这一点不展开,老杨总朴实不炒作,老派的实业家。接班的小杨总朴实,视野开阔,毕竟有申万的工作经历,重视市值管理。

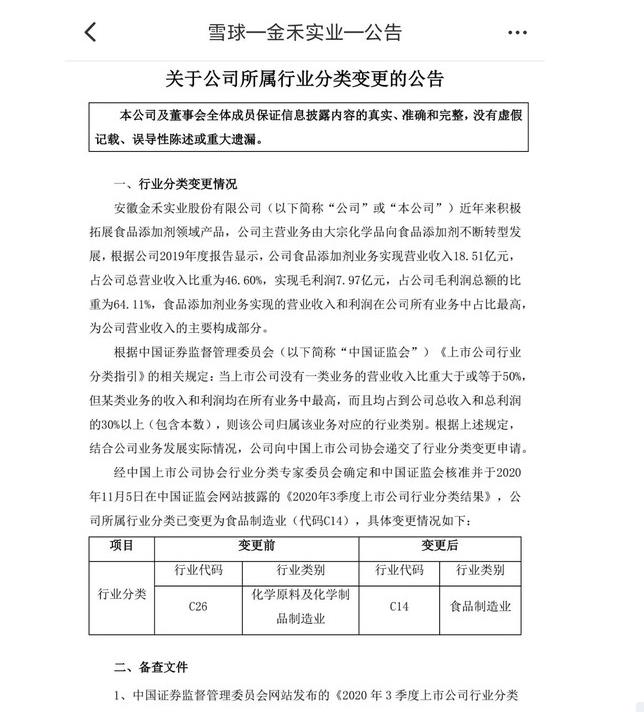

2,行业变更。这一点变化不等于就会大涨,但是细水长流。因为估值基础变化了。化工行业给20倍PE会太贵,但是食品行业给20PE就太便宜,同时基金等机构会主动或被动开始逐渐加大配置002597的仓位。形成良性的市场交易氛围。

3,表明公司的一个信号:我很重视市值管理。在这个时间点,价格29.01元。潜台词很明显。

4,最重要的是(重要的时间最后说),002597是一家好公司,一直是一家好公司,以后会更好,但不是那种好一两个月 ,而是会继续和连续以及持续好5-10年的好公司,并且是确定性的稳定的。(基本面分析这里略过2万字)

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!