- 4

- 3

- ♥ 收藏

- A大中小

本文写于2020年11月13日,目前逻辑仍旧成立。除了新洋丰涨了一波,其它三只 股票还在地下趴着。

1 拐点

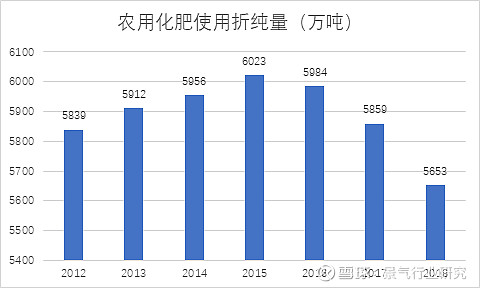

2015年中国农业部印发《到2020年化肥使用量零增长行动方案》,标志着中国化肥产业开启从数量到质量的转型之路。

该方案指出中国耕地基础地力偏低且耕种强度高,化肥施用对粮食增产的贡献较大,大体在40%以上。但存在四个严重问题:(1)一是亩均施用量偏高。如我国农作物亩均化肥用量21.9公斤,远高于世界平均水平(每亩8公斤),是美国的2.6倍,欧盟的2.5倍。(2)二是施肥不均衡现象突出。经济发达地区高,高附加值经济作物过量施肥问题突出。(3)三是有机肥资源利用率低。如畜禽便养分还田率为50%左右,农作物秸秆养分还田率为35%左右。(4)四是施肥结构不平衡。重化肥、轻有机肥,重大量元素肥料、轻中微量元素肥料,重氮肥、轻磷钾肥“三重三轻”问题突出。由此导致了增加农业生产成本、浪费资源、耕地板结、土壤酸化等问题,实施实施化肥使用量零增长行动迫在眉睫。重点任务是推进测土配方施肥、施肥方式转变、新技术应用和有机肥利用。

从上图可以看出,到2020年实现化肥零增长目标早已完成,现在的重点是减量增效。对整个化肥行业来说,经历了一轮残酷的洗牌,曾经的龙头企业有的徘徊于破产边缘,有的及时转型。对应到股市,相关股票都经历了深度调整。目前,该行业已经显露出触底反弹的迹象,只要行业复苏,洗牌后胜出的龙头公司会再度走牛。

2 A股相关公司

按照2020年半年报肥料行业约占收入50%以上,可以筛选出如下公司。

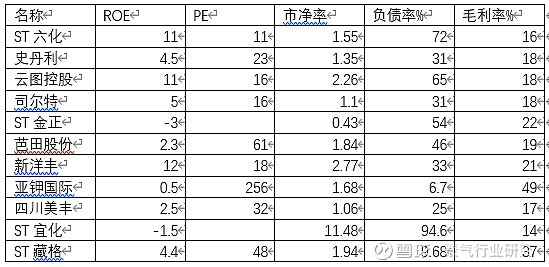

对这11只股票再进行财务指标筛查(2020三季报数据为准)

根据该表格,各项指标都比较优秀的有史丹利,司尔特,新洋丰和云图控股。ST股的故事多,在当今A股生态环境下,坚决不碰;六国化工和澄星股份都是磷化工领域的佼佼者,只是行业在大力整顿,观望为好。下面继续对史丹利,司尔特,新洋丰和云图控股进行深挖,看是否值得投资,以及关注重点在哪里。

史丹利

根据2020年中报,史丹利以采购单质肥为原料,生产和销售复合肥。从财务数据发现该公司经营稳健,低杠杆,无商誉,其财务状况很好的反应了化肥行业的兴衰。根据公开信息,其利润从2008年0.87亿元开始逐年增加,到2015年达到顶峰的6.2亿元,之后开始一路下滑,2019年仅有1.08亿元。这一下滑趋势终于在2020年逆转,2020年中报利润已经1.17亿,三季报1.94亿。对应到股价走势,自2011年6月上市,到2015年中,涨了5倍多,此后开始一路下跌,到2019年底跌去了约80%。此后震荡上行,目前已经走出周线级别的上涨态势。

,史丹利的股价走势和业绩变动趋势拟合度很高。

根据2018年以来具体的财报数据(如下图),发现营业总收入除了2018年一季度暂时下滑外,一直在增加,说明在行业洗牌过程中史丹利在抢占市场份额。毛利率和扣非净利润在2019年都有较大幅度下滑,进入2020年开始正增长。景气周期来了吗,从单一个股还无法验证。

新洋丰,司尔特,云图,芭田就不在这讨论了。自己对比下

通过对以上四家公司的分析,发现经历了之前的下跌后,业绩都在回升,股价也从低位开始走强,预示着新的一轮景气周期开始了。历史走势上,业绩都是影响股价的最重要因素。可以预期,随着业绩普遍回暖,在当今大盘也相对较强的大环境下,这些公司的股价大概率会有良好的表现。