- 388

- 399

- ♥ 收藏

- A大中小

没想到,一天崩一个,今天崩的是食品白马股——涪陵榨菜,跌停了。网友调侃称,突然泡面里的榨菜不香了。【点击查看原帖】

涪陵榨菜开盘后迅速跌停

23日A股开盘,涪陵榨菜快速封住跌停,截至发稿,股价报44.32元,跌停板上封单近3万手。

对于白马股的闪崩,华南一家中小型公募基金经理表示,目前部分白马股短期涨幅过高且估值处于历史高位,市场弱势下出现补跌是正常现象。关键是判断未来上市公司的业绩增长及确定性能否消化高估值。白马闪崩核心还是标的短期资金过于“拥挤”对于未来预期过于乐观,但经过一定调整后对于优质标的机会大于风险。

为什么会跌停?

22日晚间,涪陵榨菜发布了三季报,公司1月-9月实现营业收入17.98亿元,同比增长12.09%;实现归属于上市公司股东的净利润6.14亿元,同比增长18.47%。

乍看一下,业绩还算OK,问题出在了第三季度。

单季来看,第三季度(7月至9月),公司实现营业收入6.01亿元,同比增长15.88%;实现归属于上市公司股东的净利润2.09亿元,同比增长3.01%。相比于疫情期间的疯狂增长,三季度业绩增幅放缓。

第三季度公司净利润增速有所减缓。财报显示,2020年上半年,涪陵榨菜实现营业收入11.98亿元,同比增长10.28%;净利润为4.04亿元,同比增长28.44%。

据了解,涪陵榨菜是A股酱腌菜行业唯一的上市公司,公司主要从事榨菜、萝卜、泡菜、下饭菜和其他佐餐开味菜等方便食品的研制、生产和销售,是全国最大的佐餐开味菜企业。此次受到疫情影响,“宅经济”的崛起,榨菜、方便面等耐储食品的需求大增。

而进入三季度,随着疫情的影响基本消散,消费者对于必选消费品的主动消费倾向回归理性,一些食品企业的发货/动销情况逐渐趋于常态。

涪陵榨菜表示,下一步,在满足日益多元的市场需求以及绿色环保和食品安全监管要求基础上,公司将进一步做精“乌江榨菜”,充分挖掘“乌江榨菜”传统消费市场,积极开拓餐饮榨菜市场和休闲榨菜市场等新兴消费市场,提升“乌江”品牌的综合竞争实力,为后续进入酱类、泡菜、川式复合调味品市场和休闲果蔬零食市场做好相应准备。

有高管欲减持

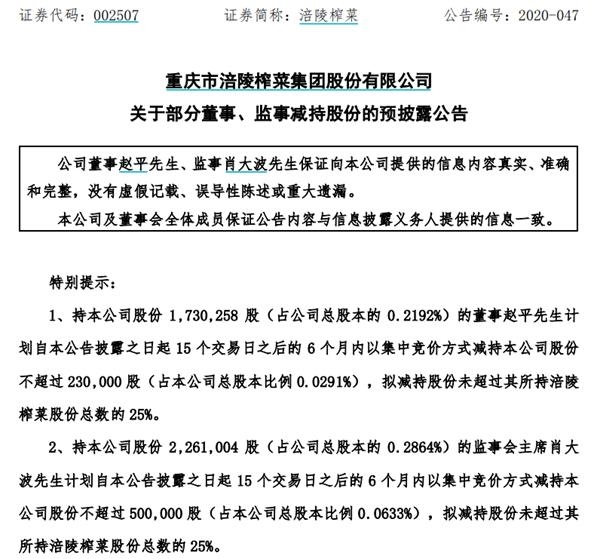

10月21日晚间,涪陵榨菜披露了公司董事赵平和监事会主席肖大波的减持计划。

因个人资金需求,赵平拟减持不超过23万股,占上市公司总股本比例0.0291%;肖大波拟减持不超过50万股,占上市公司总股本比例0.0633%。

截至10月22日收盘,涪陵榨菜今年的总市值已经累计增长约177.68亿元,涨幅约为84.21%。而从2010年上市至今,其股价在10年间涨超14倍之多,被称为A股“酱菜小茅台”。

数据显示,截至三季报机构持仓占比超56%。

券商分析师怎么看?

安信证券认为,高基数是导致三季度业绩低于预期的主要原因。

收入方面,较为稳健。经历二季度渠道补库,三季度销售回归正常,反映真实需求以及渠道扩张带来的增量。三季度净利率34.83%,同比下滑4.35%,则主要系投资收益减少和高基数。

1)2019Q3 投资收益达1700万元(主要为理财收益),2020Q3仅为24万元,若剔除投资收益影响,净利润同比增10.9%;

2)2020Q3 销售费用率同比增2.07pct,毛利率同比下滑1.04pct,2019年季度间费用投放波动较大导致2019Q3净利率较高;今年季度间对比来看,销售费用率/净利率变动较为平稳,费用投放趋于常态化。

招商证券指出,公司三季度实现收入、归母利润增长分别增长15.88%、3%,费用率上行拖累利润增长,但季节性波动对实质经营影响有限。当前库存保持良性,预计四季度保持平稳增长,蓄势以待来年,低基数下报表表观增速预计保持较高水平。此前定增方案大股东涪陵国投和高管周总均参与,彰显发展信心,期待落地后,公司在品类多元化和营销打法上有新的突破,支撑3-5年发展提速。我们略调整20-22年EPS为0.94、1.06、1.19元(前次0.99、1.09、1.2元),维持“强烈推荐—A”评级。

民生证券分析,短期看,Q4收入量价仍有看点,量增:渠道下沉效果继续显现,销量提升具备充足保障;价升:公司Q2末对主力流通产品缩量换装(80g改70g),相当于变相提价10%+,将对收入端将持续产生提振。中长期看,渠道外延:公司原以C端为主,现正大力拓展餐饮、外卖渠道,长期看好B端放量给公司提供业绩增量。品类扩张:泡菜行业相比榨菜更加优质,但受限于“惠通”品牌影响力较小。公司于19H2起推进“乌江”主品牌取代“惠通”品牌。随着泡菜逐渐在乌江渠道中铺开,我们长期看好泡菜业务持续放量、摆脱增长瓶颈。公司8月拟定增加码产能,包括40.7万吨原料窖池、原料加工车间及设备、20万吨榨菜生产车间与设备及物流等配套设施,预计将为渠道外延与品类扩张提供有力支撑。此外拟建设乌江涪陵榨菜信息系统项目,有利于全面提升生产标准化及智能化水平,同时较好提升营销能力。

相关报道: