- 4

- 7

- ♥ 收藏

- A大中小

宇顺电子(002289.SZ)历时近10个月的重组最终迎来被否的命运。公司11月22日晚发布公告称,公司近日收到证监会核发的决定,不予核准公司发行股份购买资产并募集配套资金的申请。这意味着公司欲耗资9亿元收购深圳前海首科科技控股有限公司(下称“前海首科”)100%股权,并配套募集不超过5.12亿元资金的交易,被正式否决。《经济参考报》记者注意到,这笔交易只是近期中植系在A股市场资本运作屡屡折戟的一个缩影。

交易被重点关注

根据公告,宇顺电子收到的决定书显示,2021年11月3日,证监会并购重组委举行会议对公司的重组方案进行了审核,认为宇顺电子未充分说明标的资产的核心竞争力,交易完成后商誉占比较大,不利于提高上市公司质量。在随后的投票表决中,因同意票数未达到3票,本次交易的方案未获通过。于是,证监会依法作出不予核准的决定。

事实上,自今年1月份启动以来,宇顺电子至今已对交易方案进行多轮修改完善。

最新方案显示,宇顺电子拟以发行股份及支付现金的方式,向凯旋门控股和自然人白宜平购买其持有的前海首科100%股权,交易价格为9亿元。同时,拟向控股股东中植融云非公开发行股份,募集配套资金不超过5.12亿元,主要用于支付现金对价、支付中介机构费用交易税费、补充流动资金等。

《经济参考报》记者注意到,本次交易中,前海首科的评估值为9.43亿元,增值率高达392.05%。而且前海首科的资产总额、营业收入均远超宇顺电子,所以本次交易构成重大资产重组。但因交易前后实控人未变,中植融云仍为控股股东,解直锟仍为实控人,所以宇顺电子称本次交易不构成重组上市。值得注意的是,本次交易还构成关联交易。

该笔交易引起监管部门的高度关注。今年5月17日,深交所向宇顺电子下发重组问询函,提出十二个方面共三十余个问题,重点关注该笔交易评估增值是否合理、标的公司对前五大客户及供应商是否存在过度依赖、盈利增长是否具有稳定性和可持续性、业绩承诺是否可实现等关键问题。

《经济参考报》记者发现,英唐智控(300131.SZ)2018年曾公告拟收购前海首科60%股权,对应100%股权估值为10亿元。

根据英唐智控当时披露的公告、以及当时的交易协议及补充协议,交易对方曾约定前海首科2019年至2021年业绩承诺分别为9000万元、1.1亿元和1.3亿元。但宇顺电子的交易报告书显示,前海首科2019年和2020年实现净利润分别为3177.33万元和7000.74万元,完成比例分别只有35.30%和63.64%。

6月2日,中证中小投资者服务中心向宇顺电子发出《股东质询建议函》,要求说明前海首科2019年及2020年实现的净利润与其在2018年预计可实现的净利润相比差异较大的原因,以及相关影响因素对本次收购的业绩承诺可实现性的影响,并解释股份发行价格的合理性,还建议上市公司增加本次交易的业绩补偿义务人。

证监会也在8月份向宇顺电子出具审查反馈意见,详细提出了二十个方面问题,要求上市公司补充说明中植融云认购资金的来源、潜在整合风险的应对措施、标的资产未来盈利的稳定性及保障措施等等。

经过多次补充完善交易方案和回复问询,在宇顺电子执着的推进下,该项交易虽然最终上会,但仍然难逃被否的命运。宇顺电子在公告中表示,将根据并购重组委的审核意见,结合实际情况,协调相关各方积极推进本次交易相关工作,对相关申请材料进行补充、修订和完善,并继续推进本次交易。

面临保壳压力

宇顺电子是国内较早从事中小尺寸液晶显示屏的研发、生产和销售的企业之一,2009年于深交所上市。2015年底中植系入主上市公司后,宇顺电子便多次筹谋资产重组,却又屡屡受挫。

2016年10月28日,宇顺电子筹划的重大资产重组,收购医疗用品及器材相关产业资产,标的资产初步总估值约为9亿至11亿元。但筹划不到3个月,宇顺电子便宣布终止收购。

2018年初,宇顺电子再次筹划重大资产重组,拟通过发行股份、支付现金或两者相结合的方式购买成都润运100%股权,交易作价高达200亿元,构成借壳上市。但三个月后,该次重组也以失败告终。

《经济参考报》记者梳理公司年报发现,在2011年至2020年的十年间,宇顺电子有6年归属于母公司的净利润为亏损,扣非归母净利润更是连续9年亏损。公司曾两次因连续两年亏损而经历披星戴帽,被实行退市风险警示,而且两次都是巨亏两年、微弱盈利一年来实现保壳。

2021年8月18日,宇顺电子召开了第五届董事会第十次会议,审议《关于〈2021年半年度报告〉及其摘要的议案》,结果公司董事林萌对议案投了弃权票,理由为:同行业企业年年经营都是实现良好盈利,唯独宇顺电子连续七年(2015年—2021年)年年巨亏,对公司经营管理能力深表质疑。

值得注意的是,刚于今年4月28日才摘帽的宇顺电子,如今或又面临ST的风险。根据公司发布的三季报,2021年前三季度归属于上市公司股东的净利润为亏损1631.17万元,其中第三季度归属于上市公司股东的净亏损329.9万元。相比2020年,宇顺电子的亏损规模虽有小幅缩减,但并未扭亏。

根据深交所规定,上市公司近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性,股票就会进入风险警示板,被冠以ST。而宇顺电子已连续两年又三个季度的扣非净利润为亏损,留给公司扭亏的时间只剩1个多月了。

宇顺电子在交易报告书中也坦言,因所处行业产能过剩,行业内竞争较为激烈,上市公司近年来盈利状况不佳。收购前海首科这一优质资产,有利于增加上市公司的资产规模和提升上市公司的盈利能力。

但实际情况却是,截至今年上半年,前海首科的资产负债率高达73.38%,远超可比上市公司平均水平。且公司现金流现状亦不容乐观,其经营活动产生的现金流量净额为-1.49亿元。更重要的是,如果本次交易达成,宇顺电子的商誉将由0陡升至7.08亿元,而公司截至2021年6月30日的资产总额仅3.72亿元。

资本运作屡受挫

宇顺电子此次重大资产重组被否,只是中植系在A股市场上进行资本运作屡屡受挫的个案之一。

公开资料显示,1995年,解直锟创立了中植企业集团,如今任中植企业集团董事局主席。中植企业集团控股或参股多家持牌金融机构,包括中融信托、中融基金、横琴人寿、恒邦财险、中融汇信期货等,擅长获取上市公司控制权,形成了资本市场上知名的中植系。

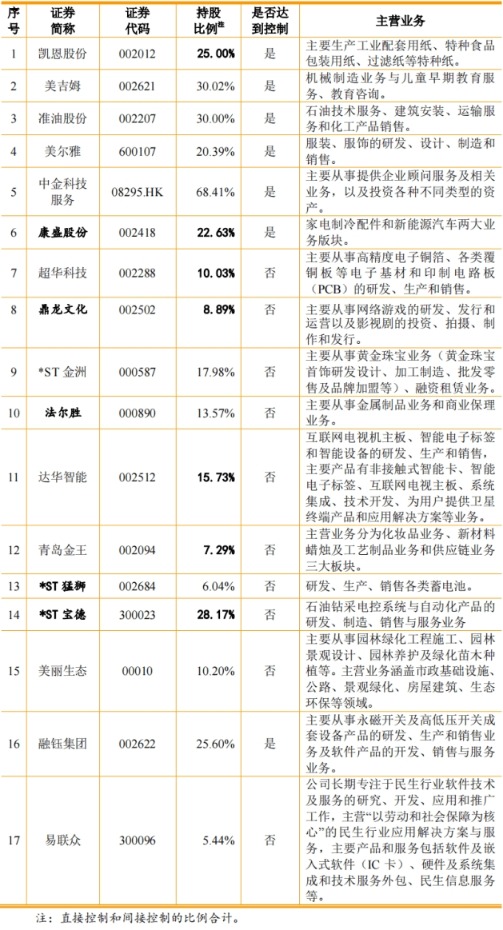

《经济参考报》记者注意到,中植系目前控制的A股上市公司已达到7家,包括宇顺电子(002289.SZ)、凯恩股份(002012.SZ)、美吉姆(002621.SZ)、准油股份(002207.SZ)、美尔雅(600107.SH)、康盛股份(002418.SZ)和融钰集团(002622.SZ)。另外,中植系还是美丽生态(000010.SZ)、*ST宝德(300023.SZ)、达华智能(002512.SZ)、*ST金洲(000587.SZ)等10家A股上市公司的重要股东,持股比例均超过5%。这些公司里,有数家的资本运作都遭遇夭折。

如11月2日,*ST宝德披露,鉴于历时较长,市场环境发生较大变化,继续推进存在较大不确定性风险,拟终止以支付现金方式购买名品世家酒业连锁股份有限公司(下称“名品世家”)控股权的重大资产重组事项。名品世家2016年3月挂牌新三板,2017年进入创新层,2020年5月8日进入精选层辅导期,今年上半年实现营收6.3亿元,归母净利润5919.61万元。而同期*ST宝德的营收和归母净利润分别为2001.49万、84.28万元,扣非后的归母净利润更是亏损83.88万元,与收购对象差距甚大。

凯恩股份的资本运作同样失败。今年4月21日,凯恩股份公告,与王白浪、浙江凯恩特种纸业有限公司签署了《股权转让框架协议》,公司拟将工业配套用纸相关的资产及负债整体划转至全资子公司凯恩新材。资产及负债转移完成后,公司拟将所持凯恩特纸47.20%的股权转让给王白浪,同时将所持凯恩新材60%股权、衢州八达纸业有限公司100%股权、遂昌县成屏二级电站有限责任公司47.11%股权转让给股权转让后的凯恩特纸。

王白浪是凯恩股份创始人、原实际控制人,今年10月21日晚间,凯恩股份公告称,无法与王白浪取得联系。同时因本次交易涉及标的较多,资产盘点与转移时间较长,在约定期限未能完成全部工作,交易自动终止。

对此,一位分析人士指出,在重组监管从严和注册制的背景下,对于中植系来说,以往的资本运作手法似乎正在遇到阻碍,未来该如何破局值得关注。