- 1

- 2

- ♥ 收藏

- A大中小

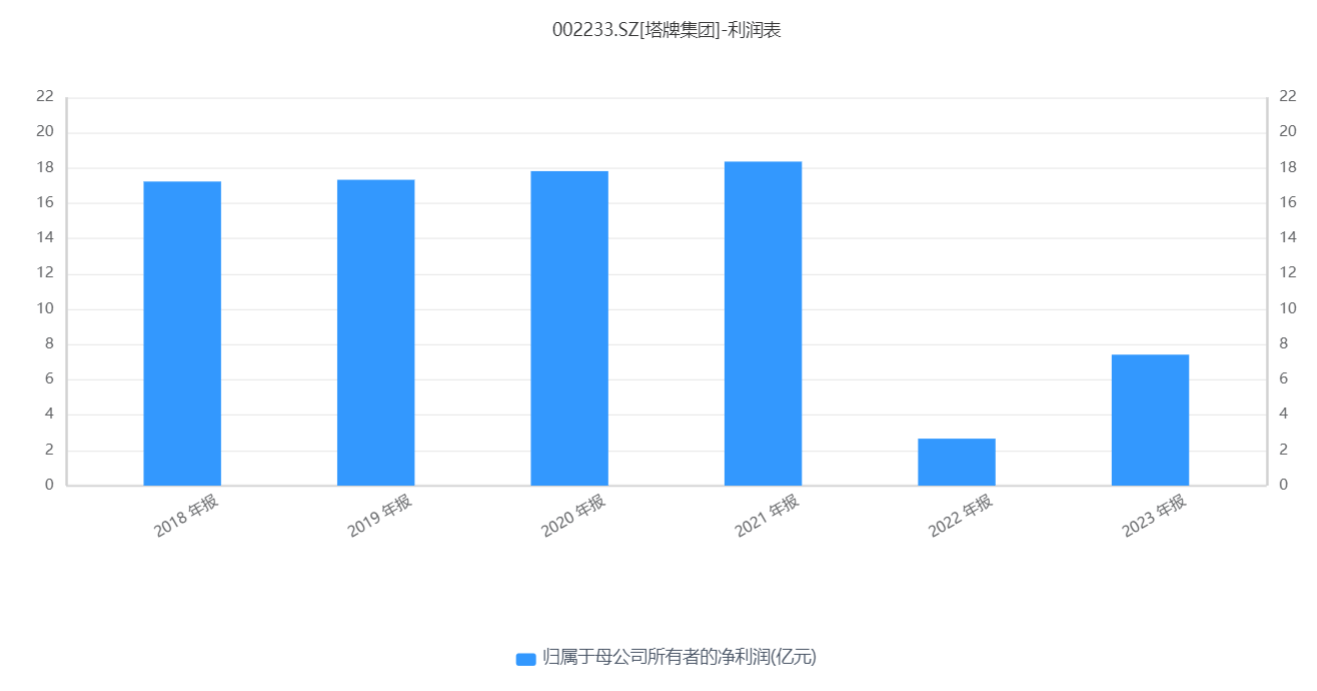

3月15日,塔牌集团公告了公司2023年年报。2023年营业总收入55.35亿元,同比减少8.29%;实现归属于上市公司股东的净利润分别为7.42亿元,较上年同期分别上升了178.55%;基本每股收益0.64元。

塔牌集团虽利润有所回暖,但整体营业收入与产量仍未达到预期目标。与此同时,其利润水平仍未恢复至往年状态。综合考量,塔牌集团今年的复苏之路仍然充满挑战,其设定的产能目标为80%,相较去年仍有差距。

这暗示着今年可能难以实现显著的反转,而更可能呈现为触底后的温和反弹。房地产市场的变动仍对塔牌集团产生深远影响。因此,可以判断塔牌集团目前仍处于弱势复苏阶段,尚未实现预期的反转态势。

一、利润大增,仍未达往年水平

公告内容显示,2023年,全国累计水泥产量约20.23亿吨,同比下降0.7%(同口径),根据全口径基数同比下降约4.5%。2023年全国水泥利润总额约为320亿元,同比下降约50%,行业利润总额为近十六年来最低值,水泥行业销售利润率也远低于工业企业平均水平。

同时,2023年,受房地产行业深度调整影响,广东水泥需求持续走弱,全年广东省水泥累计产量1.20亿吨,同比下降8.07%,全年广东省水泥累计消费量1.47亿吨,同比下降7.51%。省内水泥需求不足叠加省外水泥的大量冲击,产能过剩矛盾加剧。供需失衡导致水泥价格长期徘徊在低位,广东水泥行业全年收益大幅下滑,企业亏损面超50%。

塔牌集团这份年报的业绩增速虽高,但是在去年同期低基数之上实现的倍增。2022年塔牌集团仅取得2.66亿元归母净利润,大降85.50%。2018年-2021年,塔牌集团的归母净利润均超17亿。

塔牌集团归母净利润表现仍未达往年水平。塔牌集团单季归母净利润表现来看,在2023年的第四季度,其营业收入为14.19亿,同比下降了26.22%;归母净利润仅为1.27亿,同比下降了21.35%。

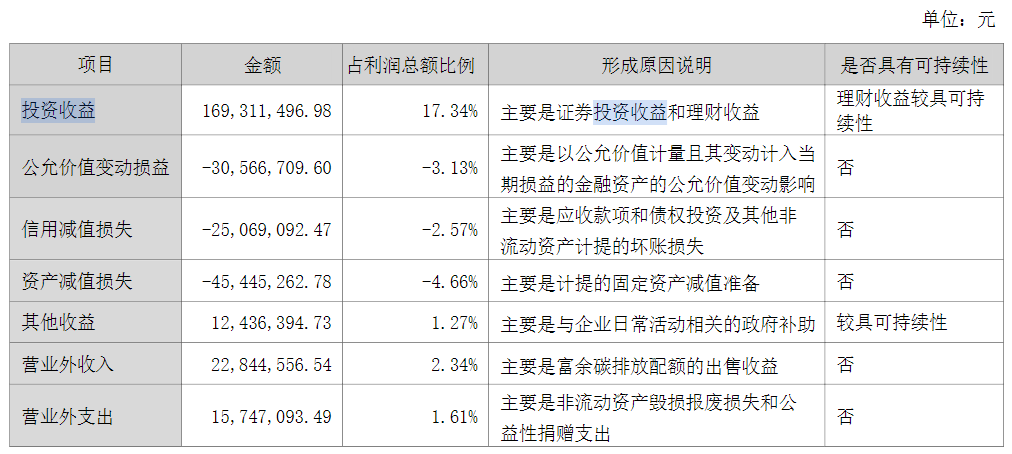

同时,塔牌集团2023扣非净利润6.40亿元,同比增幅为100.56%,非经常性损益的同比大增来自于投资收益。2023年塔牌集团的投资收益为1.69亿,主要是证券投资收益和理财收益。

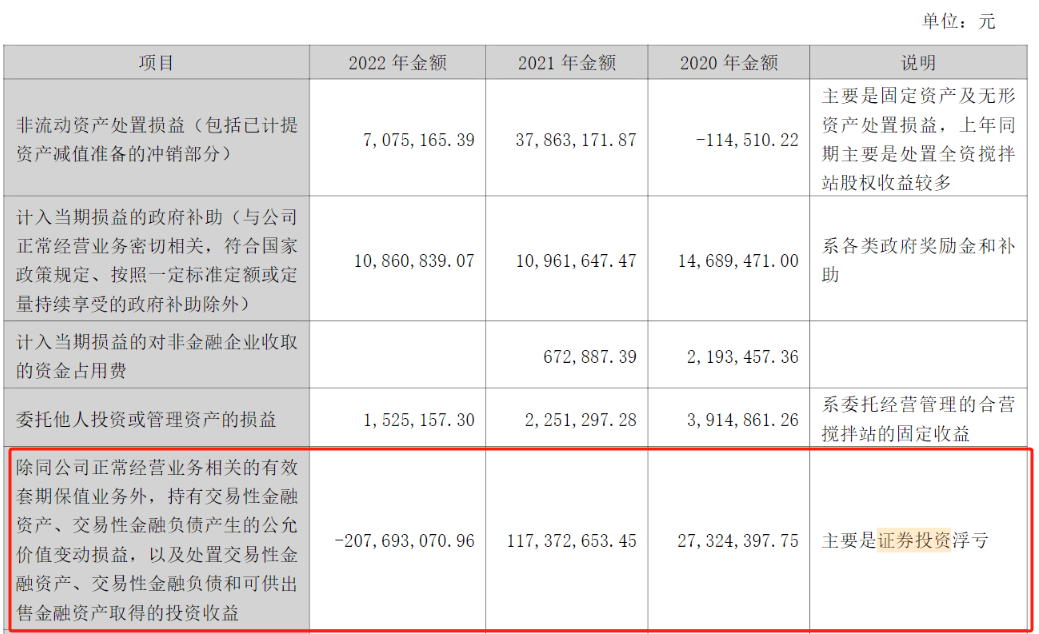

需要关注的是,2020年至2022年期间,塔牌集团投资收益呈现出显著的波动。特别是在过去的一年中,由于股指的大幅下滑,公司证券投资产生了超过2亿元的浮亏。若非公司通过处置其全资搅拌站的股权实现了投资收益,其去年扣非净利润的表现将更加不乐观。对于上述收益是否具有可持续性,年报中仅表示理财收益较具可持续性。

年报显示,塔牌集团不仅投资了上市公司的股票,还投资大量的私募基金与信托产品。上市公司的股票主要为粤高速A、东江环保、深南电路、海容冷链,投资的私藏基金为丰汇精选一期私募证券投资基金、外贸信托-玄武11号1期集合资金信托计划、诚奇信睿1号私募证券投资基金等。

在投资者关系活动中,公司董事会秘书赖宏飞对2023年业绩增长的原因进行了深入分析和讲解。他强调:“净利润增长除2022年度公司净利润的下降幅度大于行业利润降幅导致的同比基数较低和报告期实施精准有效营销政策外,主要是得益于公司顺应市场变化主动调整经营思路,持续扎实推进各项降本增效工作并取得预期效果,并叠加报告期非经常性损益同比大幅增加的影响。”

二、复苏之路仍艰难,产量仍延续去年目标

除了利润反弹较弱外,塔牌集团产能复苏也较为艰难。2023年末,塔牌集团的水泥产能为2,200万吨/年,2023年水泥产量为1,761.92万吨,产能利用率为80.09%,较2022年度有所下降。

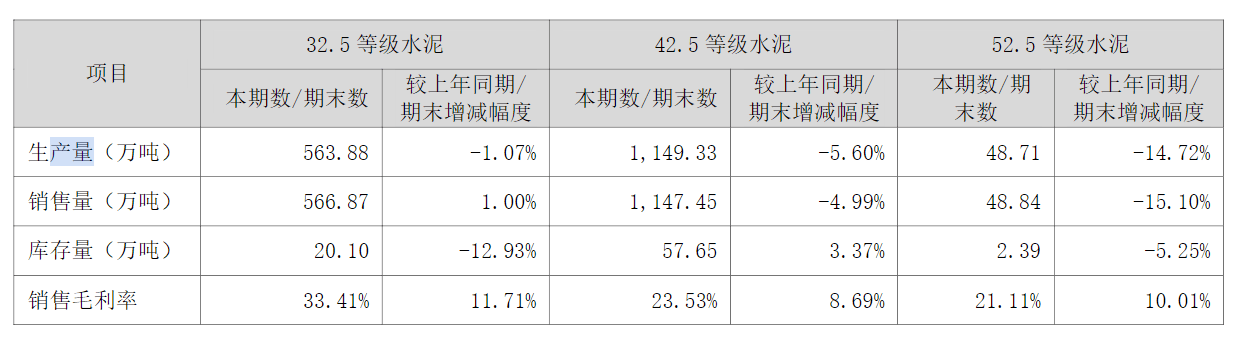

具体来看,2023年,公司实现水泥销量1,763.16万吨,较上年同期下降3.46%,实现熟料销量88.8万吨,与上年同期基本持平,实现水泥和熟料销量合计1,851.96万吨,同比下降了3.3%。

财报显示,2023年公司32.5等级水泥销量同比小幅增长,主要是公司加大细化市场特别是农村市场的开拓力度所致;42.5和52.5等级水泥销量同比下降,且呈现等级越高水泥下降幅度越大的情形,主要是受房地产深度调整的影响,高等级水泥需求量下降幅度更大。

对于整体产能下降的原因,塔牌集团表示:“主要是2023年市场需求持续走弱及实施错峰生产时间较长所致。”

对于2024年经营目标,塔牌集团生产经营计划仍延续着2023年的目标,产销量为1,750万吨以上,预计公司产能利用率将保持在80%以上。

这意味着塔牌集团在2024年难以实现显著的反转,更可能展现出一种在低谷中逐渐回升的态势。若以2023年的产销目标作为参考,塔牌集团在2024年的业绩将与2023年保持相对稳定。在这一过程中,房地产市场的走势和水泥价格仍将起到重要的影响作用。因此,目前来看,塔牌集团的复苏之路依然充满挑战。

(责任编辑:黄金海)(来源:和讯网的财富号 2024-03-18 22:18) [点击查看原文]