- 12

- 23

- ♥ 收藏

- A大中小

合力泰【竞争对手和市场分析】

一,产能和市场占有率决定行业地位和定价权

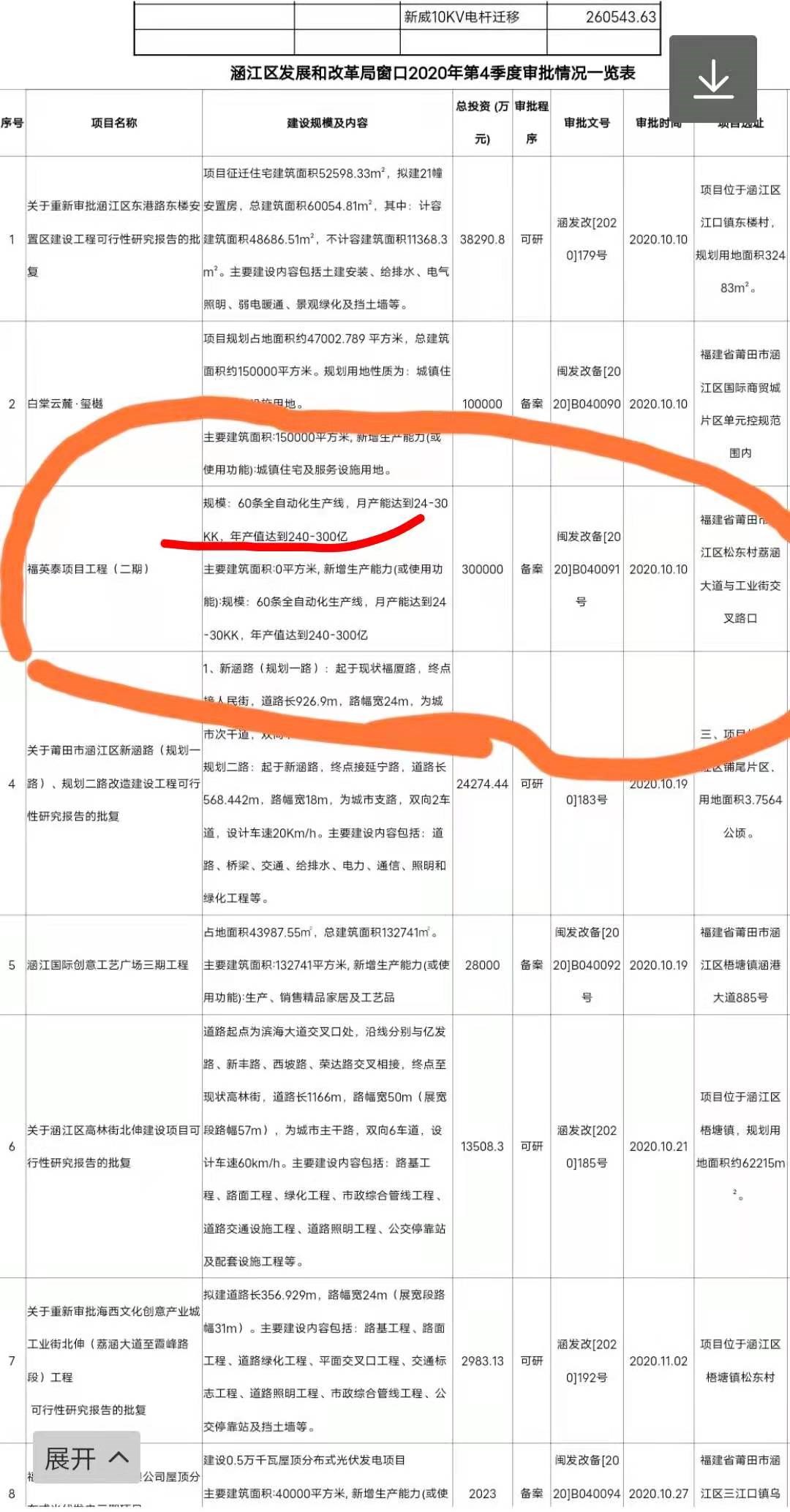

合力泰主营业务五大块,显示触控,摄像头,FPC,新材料(无线充电,5G吸波材料,LCP),化工(化肥)。其中显示触控营业收入占比超过60%,是绝对的主业。显示触控领域主要的竞争对手是台湾触控双雄TPK(宸鸿科技)、GIS(业成科技)。国内的主要竞争对手是欧菲光和长信科技,2019年底欧菲光已经卖掉了大部分触控业务,主攻摄像头。按触控营业收入来说,合力泰是国内最大的,当然目前产品毛利跟长信科技比差太远,反过来讲这是合力泰业绩增长空间。而且合力泰还有显示触控超大项目福英泰在建,福英泰一期年产值100-150亿(2021上半年交付),福英泰二期年产值240-300亿(2021年底交付,厂房一期已经建好,二期只是再增加60条自动化生产线,会快很多),届时合力泰将成为显示触控领域产能最大的公司,一举超过台湾触控双雄的TPK,GIS的产能!从而拿到行业话语权和定价权,这是国产替代做贡献,国资委也是大力支持的。

二,同行业公司对比,会洞悉行业发展趋势

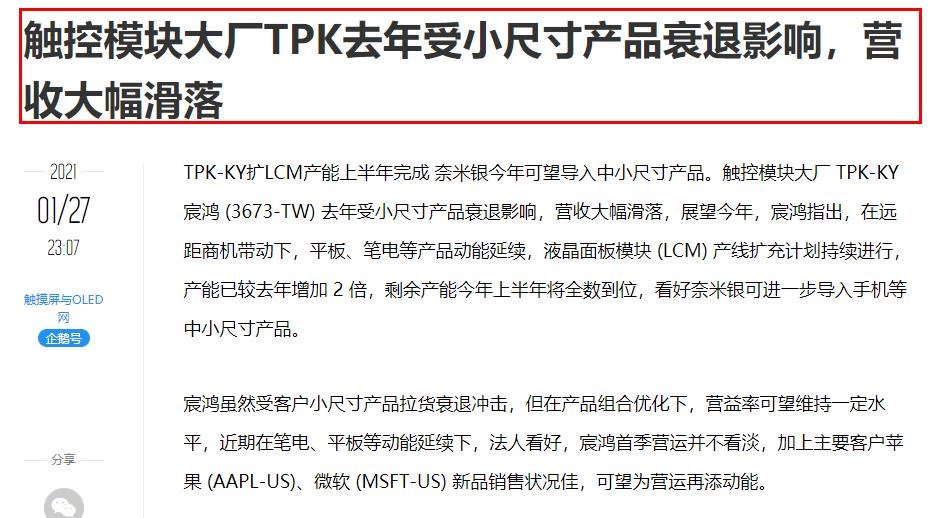

触控模块大厂TPK2020受小尺寸产品衰退影响,营收对比2019大幅滑落

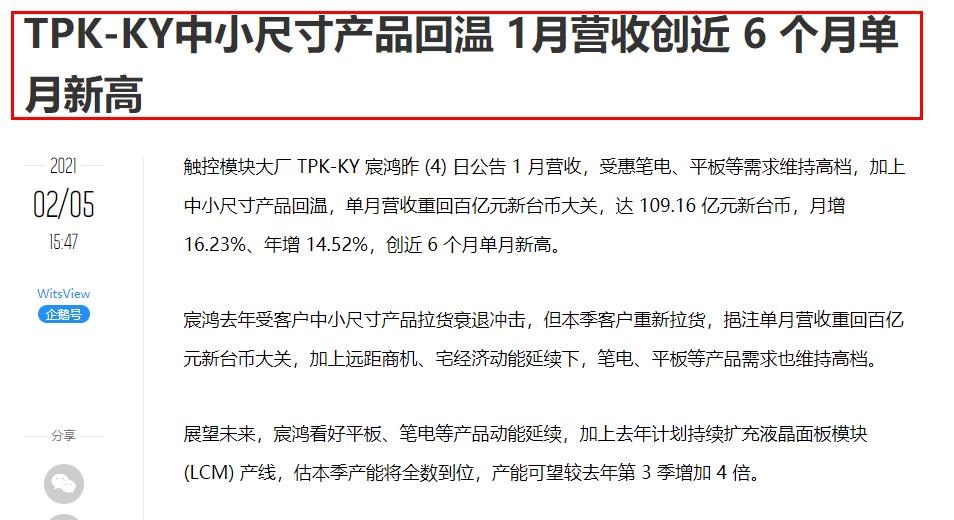

但是2021年1月,TPK-KY中小尺寸产品回温 1月营收创近 6 个月单月新高。显示触控行业拐点出现!

2021年1月,国内手机市场总体出货量4012.0万部,同比增长92.8%

整个手机行业的拐点也出现了。

触控模块大厂 TPK-KY 宸鸿昨 (4) 日公告 1 月营收,受惠笔电、平板等需求维持高档,加上中小尺寸产品回温,单月营收重回百亿元新台币大关,达 109.16 亿元新台币,月增 16.23%、年增 14.52%,创近 6 个月单月新高。

宸鸿去年受客户中小尺寸产品拉货衰退冲击,但本季客户重新拉货,挹注单月营收重回百亿元新台币大关,加上远距商机、宅经济动能延续下,笔电、平板等产品需求也维持高档。

展望未来,宸鸿看好平板、笔电等产品动能延续,加上去年计划持续扩充液晶面板模块 (LCM) 产线,估本季产能将全数到位,产能可望较去年第 3 季增加 4 倍。

此外,纳米银方面,宸鸿表示,现阶段仍以大尺寸电子白板为主要出货,市场反应良好,但正逐步拓展小尺寸产品,去年下半年也搭配客户导入一款手机中,且小量出货,今年可望逐步放量。