- 3

- 72

- ♥ 收藏

- A大中小

巴菲特有三大投资建议:第一,保住本金;第二,保住本金;第三,谨记第一条和第二条。

提起价值投资,大家第一个想起的是什么?增长率?净现金流?分红?

我看来在投资时大家一定要明白“回撤”/“最大回撤”这个指标的意义。原因何在?因为回撤的计算非常具有迷惑性,你以为只是一次比较大的回撤,之后保持住收益率就好了?大错特错,回撤对投资收益率的影响远超你的想象。

下面就给大家计算一下,哪怕15年间只经历一次回撤,对投资收益有多大的影响。

十年年年10%,一次大回撤打回原形!

对回撤的控制有多重要呢?

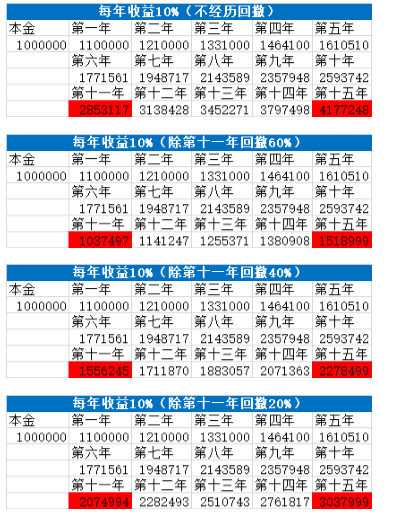

在这里举个例子,假设小王希望15年后实现财务自由,目前小王的本金是100万,所以他目前正在做一个为期15年的投资项目,他在前十年都取得了每年都取得了10%的收益率,但是在第11年,他经历了一次回撤,后面剩下的四年还是每年10%的收益率。

下面我们就来计算一下,在第十一年,经历不同幅度的回撤,最后小王能有多少钱。

图:不同回撤幅度的收益模拟

从上面不同情景的模拟中,我们可以清晰地看出:

在不经历回撤时,如果小王能够保持每年10%的收益率,那么15年后他将会有418万元,翻了4倍多,总收益率达到了318%

但是哪怕15年中,小王仅仅只经历一次幅度比较大的回撤,他最终能够获得的钱也会大大减少。

而不同的回撤幅度也对最终收益影响很大。

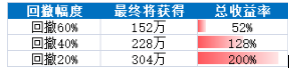

在回撤幅度60%时,小王在15年后只能获得152万元,相比较于100万的本金,15年间总收益率只有52%。

但是当回撤幅度在40%时,15年后小王将会获得228万,总收益率达到了128%。

特别地,当回撤幅度只有20%时,15年后,小王将获得304万,翻了3倍多,总收益率达到了200%。

图:不同回撤幅度下最终收益及收益率

给大家计算了一下,是不是很惊讶!

60%的回撤幅度与40%的回撤幅度虽然在回撤上只相差20个百分点,但是二者的最终受益率将会相差76个百分点。

此外,60%的回撤幅度与20%的回撤幅度相差40个百分点,但是二者的最终收益将会相差148个百分点。

这是因为在投资过程中,回撤会使得你下一期可用于投资的金额大大减少,从而大大降低你最终的收益。

上面有关不回撤幅度下最终收益的计算只是一个模拟,在现实生活中,我们基本不可能做到在15年的投资生涯中,只经历一次的回撤,事实上,我们所经历的回撤会多很多,遇上黑天鹅事件或者大熊市,回撤幅度甚至会超过60%。

在我看来,对回撤的控制能力体现了一个人风险控制水平,真正的投资高手不是在一次投资中大幅获利,而是能够穿越牛熊,在牛市时能够取市场平均收益水平;在熊市时,回撤幅度大幅小于大盘指数。

在这里我们引入一个专业术语,最大回撤。最大回撤指的是一个时间周期内某项投资所经历的最大下跌幅度。在投资时,我们不可能不经历回撤,即使是巴菲特也不可能一买入就一直上涨,没有回撤。

但是比起关注短期的小幅度回撤(一般小幅度指5%-8%),我们更应该把目光聚焦到一项投资的最大回撤上来。

这是因为,短期来看,投资总有起起伏伏,一项投资小幅度的回撤并不会对最终收益产生较大的影响。但是一项投资的最大回撤却会大大影响最终收益。

文字太绕啦,在这里给大家举个例子。

假设一只股票现在价格为10元,然后价格下跌到了7元,该区间内的最大回撤为30%,那么在接下来的时间里要上涨多少才能够回到10元呢,(10-7)/7=43%.

30%VS43%,对比这两个数字我们可以清晰地感受到,一只股票在高点经历最大回撤后,要回到原来的价格有多难。

从上面举的几个例子上,我们都可以发现回撤的计算真的是非常具有迷惑性。

银行板块在熊市中大幅跑赢大盘 回撤幅度小

讲到有关回撤幅度的事情,我们就不得不提银行股的特性,银行股作为大盘的压舱石。在市场的牛熊切换中,往往显示出这样的特性:涨时能涨,跌时抗跌

(以下以申万银行板块为例)

(数据来源:Wind 时间:2014年10月8日至2018年年末)

可以发现,在14年至15年的那波大牛市中,银行板块小幅跑输了上证综指,但是再紧接着的大熊市中,上证指数腰斩45.26%,而同一时间段内银行板块仅回撤26.21%。

此外,在16-18年两波主要的上行和下行行情中,当大盘上涨时,银行板块涨幅超过大盘,而当大盘下行时,银行板块也表现了良好的抗跌属性,18年,大盘下挫近27个百分点,同一区间内银行板块仅下行19.41%,回撤幅度小于大盘。

可以说,在过去6年的行情中,银行板块很好地表现出了其能扛能涨的属性。

中证银行指数PB仅为0.87 配置正当时

除了银行股的能扛能涨属性外,当前时间点,整个银行板块还处于破净的状态。

以中证银行指数为例,截至2019年8月31日,中证银行指数的PB为0.88,百分位点处于16.62%的历史位置,这个估值拉长时间来看,是一个历史比较低的水平,有比较大的安全边际。

(数据来源:Wind 截止日期:2019年8月1日)

想要配置银行股有不会选股的投资者不妨借道公募基金上车银行股,比如银行ETF(512800),以及银行ETF联接A(240019)、银行ETF联接C(006697)。

联接基金适合没有股票账户的投资者。

银行ETF联接A/C有何区别?二者都是直接投资于银行ETF(512800),买银行ETF联接A/C就是买银行ETF。A/C的区别在于,长期投资适合买A,短期投资适合买C。

银行ETF联接基金费率表

相关话题:#当市场弱势震荡的格局为什么难以改变?#