- 点赞

- 4

- ♥ 收藏

- A大中小

国轩的年报已经发布有一段时间了,比较惭愧,最近忙着其他事情,一直没来得及写一下对年报的解读情况。今天补上,希望能跟各位股友多多交流。

先说说读完国轩高科2016年的年报后,总体感觉是公司的运营良好,从各个方面来说,公司都在往好的方向发展。国轩的股友们对最近的股价感觉可能比较闹心,可以看看年报,有定心丸的效用:)

废话不多说,线看看整体经营情况:

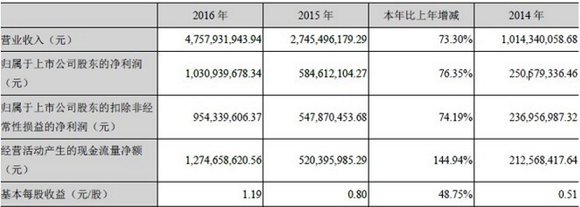

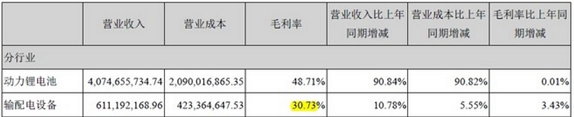

1) 营收:16年整体营业收入是47.5亿,同比增加73%,其中,锂电池业务收入为40亿左右,输配电设备收入6点几个亿,锂电池业务也绝对的主营业务。

2) 净利:整体是10.3个亿,同比增加76%,同样,锂电池业务为主营贡献;

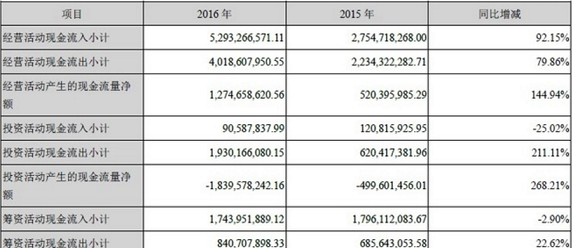

3) 经营活动产生的现金流量净额:12.7个亿,跟净利润的数量相当,单单从这点看,公司的经营情况是比较健康的,如果打开现金流量表看,确实如此。经营活动的现金流入52.9亿,流出40.1亿,其中现金流入中,销售商品、提供劳务收到的现金为47亿,也就是说,基本都是公司主营业务产生的现金流入,业务很健康。

另外,从产品结构看,输配电设备的毛利率是有所提升的,这使我很看好公司管理层的经营策略。

2016年的产量达到6.1GWh,完成了年初定的目标,存量较低;

资产负债情况:

国轩的负债情况有不错,国轩总的资产有102亿,其中流动资产59亿,货币资金23亿,流动性很不错;负载62亿,其中所有者权益40亿,资产负载率来看,属于制造业企业中比较低的,所以,公司后续有很大的操作空间,进行新的投资,研发新的产品。

研发投入增加:

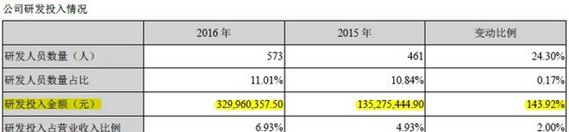

报表里有一个项目让我比较感兴趣的是,公司的管理费用比去年涨了近2倍,打开来看,基本是研发费用的增加(因为国轩的报表没有单独的研发费用,研发费用归类到管理费用了),说明现在公司非常注重研发的投入,正在加快动力锂电池单体能力密度和系统能量密度的研发进度,2016年,磷酸铁锂电池电芯的能力密度为160Wh/kg,三元电池单体电芯能量密度为200Wh/kg,在国内算是一线水平(国家提出的是5年左右单体电芯能量密度提升到300Wh/kg,国轩规划是2019年,三元电池能达到这个能量密度),而国轩从报表里的介绍有可以看出,国轩设立了5个研发中心:上海、合肥、日本(材料)、德国(设计)、美国(BMS),在这么大的研发投入下,我个人是很看好国轩的产品质量提升的,应该能尽早跟BYD和CATL看齐。

2016年新增投资设厂:

上面也提到了,国轩有很好的条件进行新的投资,从16年的发展来看,共新增了3个新子公司,用于扩大产能:1月 青岛国轩、8月 唐山国轩、 9月 泸州国轩,使国轩的产能在2016年末达到6GWh,而且,从国轩的计划来看,到2020年,要达到23GWh的产能,公司的这个规划,非常符合政府对整个产业的规划。政府在动力电池发展方案中提出2020年形成产销规模超过40GWh的锂电池企业,规划目的非常明显,也符合产业发展趋势,就是要出现大的厂商,整合产业中较为落后的,规模较小的厂商,优化整个产业的结构。国轩目前处在国内的第二梯队,比起BYD、CATL来说,还差一些,技术能力方面也有欠缺,但国轩也有自己的优势,国轩是纯正的动力锂电池做起的,这两年通过A股融资,一方面扩大产能,另一方面,加强技术上的投资,这一点很重要,动力锂电池行业,我认为后面留下来的企业一定具备两个特征:规模较大,技术能力强。从目前来看,国轩正走在正确的路上。

在手的订单:

目前已知的两个大的订单,一个是2016年与南京金龙签订的10.5亿的合同,16年底已履行5.5亿;一个是2017年2月与中通客车新签订的13.3亿的合同。

总体分析:

1)顺大势

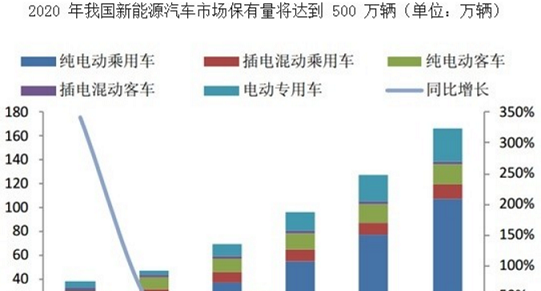

从大趋势来看,目前的汽车主要是燃油车,外加一点混合动力车和纯电动汽车。来看以下中国市场汽车的规模,到2016年中国的汽车总的保有量大概有2万万量,其中,每年的新增销量有近2000万辆左右。

再在来看看电动车的销量预测,2016年,保有量才接近100万辆,到2020年,中国的新能源汽车要比2016年翻5倍,到500万辆左右,所以,到2020年,对动力电池的需求,也将翻5倍。动力电池处在一个增长期。

这里从“势”的方面看,国轩高科处在一个正确的大环境里面,顺应了大势的方向。

2)取大道

国轩用的是什么“道”呢,纵向发展全产业链的道路。上游,跟星源材质合资成立新公司生产锂电池中最主要的部件“正极材料”,自己掌控一部分上游的渠道。下游呢,跟江淮、北汽新能源汽车都有合资,入股北汽新能源这个投资是非常棒的投资。

在电池技术发展方向上,国轩目前主力发展磷酸铁锂电池,并抓住目前主要采用磷酸铁锂电池的客车企业,另一方面呢,正加大研发投入,发展三元电池,以图未来动力电池的最大的市场---电动乘用车市场。在技术竞争力方面呢,加倍的研发投入,并引进了几位高级技术人才,从这方面来看,公司对技术的重视程度是非常高的。而技术优势,是在动力电池各厂商混战最终能取胜的一个非常重要的条件。

从这两方面来看,国轩走的都是传统的大道。